Затраты на персонал в системе управления человеческими ресурсами предприятия

Планирование затрат на персонал

Оценка эффективности затрат на персонал

Исследование издержек на персонал и пути их оптимизации на примере ОАО «Альянс»

Анализ затрат на персонал ОАО «Альянс»

Г. = 510 362 / 145 = 3519,73 руб

Предложения по оптимизации затрат на персонал ОАО «Альянс»

Навигация

Предложения по оптимизации затрат на персонал ОАО «Альянс»

Пути оптимизации затрат на персонал

97863

знака

12

таблиц

2

изображения

2.3 Предложения по оптимизации затрат на персонал ОАО «Альянс»

Основываясь на результатах анализа затрат на персонал предприятию рекомендовано следующее:

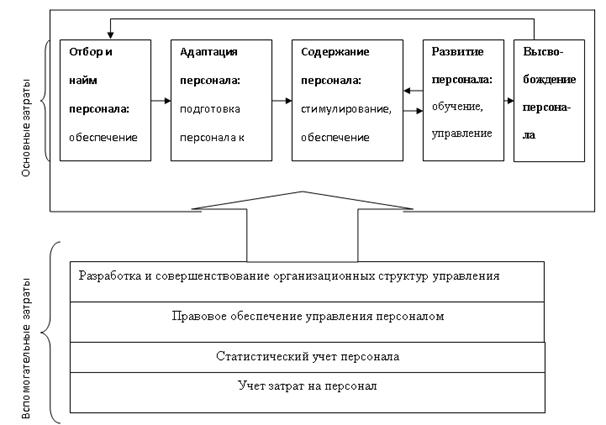

1. Если рассматривать управление затратами с точки зрения процессного подхода то, прежде всего необходимо провести классификацию затрат по целевому назначению. С этой целью предлагается следующая модель затрат на персонал отражающая процесс управления персоналом как комплекс взаимосвязанных функций, осуществляемых службой управления персоналом и другими подразделениями ОАО «Альянс» (рис.2.1).

Рис. 2.1 - Процессная модель затрат на персонал

Процессная модель затрат на персонал является инструментом управления затратами на персонал как в разрезе стадий процесса управления персоналом, так и групп и категорий работников и имеет следующие преимущества:

позволяет систематизировать затраты на персонал с целью управления ими;

является методической основой планирования и анализа состава и структуры затрат на персонал ОАО «Альянс»;

является инструментом управления персонифицированными затратами на персонал с использованием лицевых счетов работников, в которых должны отражаться не только затраты, связанные с выплатой материального вознаграждения и справочная информация об обязательных отчислениях и удержаниях, но и прочие персонифицированные затраты на привлечение, использование и развитие конкретных работников в разрезе направлений затрат согласно процессной модели затрат на персонал;

обеспечивает согласование целей и действий различных структурных подразделений ОАО «Альянс», осуществляющих управление персоналом.

С позиций процессного подхода, в наибольшей степени соответствующего задаче формирования системы управления затратами на персонал, совокупная величина затрат на персонал может быть выражена формулой:

З пер = Σ З пер i. = З он + З адап + З содер.+ З разв.+ З высв + всп. (1)

где. З пер - совокупные затраты на персонал компании;

З пер i. - затраты на персонал в разрезе стадий процесса управления персоналом;

З он - затраты на отбор и найм персонала;

З адап.- затраты на адаптацию персонала;

З содер.- затраты на содержание персонала;

З разв.- затраты на развитие персонала;

З высв - затраты на высвобождение персонала;

З всп.- вспомогательные затраты на персонал.

Процессная модель затрат на персонал может быть применена для планирования, анализа и разработки рекомендаций по формированию системы управления затратами на персонал.

Задача повышения эффективности затрат на персонал требует комплексного, целенаправленного воздействия на все подсистемы управления персоналом, обусловленного целями и задачами, стоящими перед предприятием в целом. Поэтому система показателей эффективности затрат на персонал должна разрабатываться индивидуально для каждого предприятия и отражать наиболее значимые параметры, зависящие от уровня развития и качества человеческого потенциала организации.

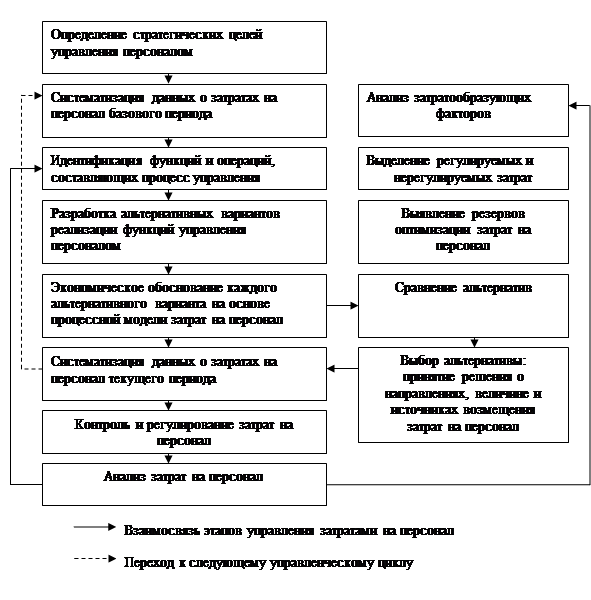

Сущность управления затратами на персонал заключается в принятии решений по выбору направлений, определению величины и источников возмещения затрат на персонал. Действия субъектов управления представлены в виде алгоритма (Приложение Б), отражающего взаимосвязь основных этапов процесса управления затратами на персонал.

Процессная модель затрат на персонал является методической основой реализации функций планирования, учета, анализа и контроля затрат на персонал является. Применение формализованных зависимостей модели позволяет спрогнозировать затраты для каждого альтернативного варианта реализации функций управления персоналом и принять экономически обоснованное управленческое решение о целесообразности осуществления, направлениях, величине и источниках возмещения затрат на персонал.

Экономическое обоснование способов найма персонала (табл.2.9) показывает, что, на первый взгляд, наиболее выгодным является внешний найм персонала. Однако необходимо учитывать, что найм персонала со стороны влечет за собой рост текучести кадров и, соответственно, потребует дополнительных затрат на содержание персонала, в том числе на формирование организационной приверженности.

Таблица 2.9 - Состав и структура затрат на персонал при разных способах найма

| Виды затрат на персонал | Внутренний найм | Внешний найм | Источник информации | |||

| руб. | % | руб. | % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Отбор и найм, всего | 1890 | 0,3 | 27 125 | 5,7 | ||

| 1.1. Размещение объявлений в «бегущей строке» | - | - | 10 000 | 2,1 | Смета затрат на отбор и найм персонала | |

| 1.2. Размещение объявлений в газетах, в т.ч. | - | - | 5 000 | 1,1 | ||

| - «Есть работа» | - | - | 2 500 | 0,5 | ||

| - «Карьера-Урал» | - | - | 1250 | 0,3 | ||

| - другие издания | - | - | 1250 | 0,3 | ||

| 1.3. Услуги кадровых агентств | - | - | 2 675 | 0,6 | ||

| 1.4. Собеседование, тестирование | 1480 | 0,2 | 7090 | 1,4 | Нормативы времени | |

| 1.5. Оформление документов | 410 | 0,1 | 410 | 0,1 | ||

| 1.6. Прочие затраты | - | - | 2 000 | 0,4 | ||

| 2. Адаптация персонала, всего | - | - | 5 440 | 1,1 | Программа адаптации персонала; нормативы времени | |

| 2.1. Знакомство с локальными нормативными документами | - | - | 405 | 0,1 | ||

| 2.2. Первичный инструктаж | - | - | 505 | 0,1 | ||

| 2.3. Знакомство с подразделением и коллективом | - | - | 505 | 0,1 | ||

| 2.4. Вхождение в должность | - | - | 1610 | 0,3 | ||

| 2.5. Контроль и анализ процесса адаптации | - | - | 2 415 | 0,5 | ||

| 3. Развитие персонала | 231 220 | 36,9 | - | - | Смета затрат на обучение персонала | |

| 3.1. На производственном участке | 42 700 | 6,8 | - | - | ||

| 3.2. Освоение профессий на рабочих местах | 7 600 | 1,2 | - | - | ||

| 3.3. Повышение тарифного разряда | 1500 | 0,2 | - | - | ||

| 3.4. Оплата труда мастера (в т.ч. отчисления) | 60 720 | 9,7 | - | - | ||

| 3.5. Услуги преподавателей | 12 000 | 1,9 | - | - | ||

| 3.6. Стипендия обучающихся | 74 250 | 11,8 | - | - | ||

| 3.7. Организация обучения и прочие затраты | 32 450 | 5,3 | - | - | ||

| 4. Содержание персонала | 341 530 | 54,4 | 417 850 | 87,8 | Коллективный договор, Положение об оплате труда, Положение о службе по персоналу и социальным вопросам | |

| 4.1. Оплата по тарифам, расценкам, окладам, надбавки и пр. начисления | 240 000 | 38,2 | 300 000 | 63,0 | ||

| 4.2. Отчисления на социальное страхование | 65 280 | 10,4 | 81600 | 17,1 | ||

| 4.3. Пособия, компенсации, материальная помощь | 1500 | 0,2 | 1500 | 0,3 | ||

| 4.4. Премии и подарки | 1000 | 0,2 | 1000 | 0,2 | ||

| 4.5. Корпоративные мероприятия | 5 000 | 0,8 | 5 000 | 1,1 | ||

| 4.6. Целевое финансирование объектов социально-бытового назначения | 25 000 | 4,0 | 25 000 | 5,3 | ||

| 4.7. Прочие затраты | 3 750 | 0,6 | 3 750 | 0,8 | ||

| 5. Высвобождение персонала | 6 360 | 1,0 | 12 720 | 2,7 | Трудовой кодекс РФ, локальные нормативные документы | |

| 5.1. Компенсация за неиспользованный отпуск | 6 360 | 1,0 | 12 720 | 2,7 | ||

| 5.2. Прочие затраты | - | - | - | - | ||

| ИТОГО | 581 000 | 92,6 | 463 135 | 97,3 | - | |

| Последствия увольнения (затраты на замещение) | ||||||

| 1. Развитие персонала | 46 244 | 7,3 | - | - | Частные сметы затрат на персонал | |

| 2. Отбор, найм, адаптация | 378 | 0,1 | 13 026 | 2,7 | ||

| ИТОГО | 46 622 | 7,4 | 13 026 | 2,7 | ||

| ВСЕГО | 627 622 | 100,0 | 476 161 | 100,0 | - | |

Разработка альтернативных вариантов реализации функций управления персоналом и их экономическое обоснование требует согласованной работы различных подразделений и должностных лиц. Для практической реализации предлагаемого алгоритма (Приложение Б) необходима разработка внутренних нормативных документов, основу которых составляют матрица распределения обязанностей и ответственности в системе управления затратами на персонал и схема документооборота, определяющая перечень документов, необходимых для разработки сводной сметы затрат на персонал, и детализирующая обязанности подразделений и должностных лиц, выступающих субъектами системы управления затратами на персонал. Матрица распределения обязанностей и ответственности и схема документооборота, формализуя процедуры формирования системы управления затратами на персонал, создают условия для реализации управленческих функций и обеспечивают снижение затрат на управление персоналом.

Предлагаемый организационно-методический подход к формированию системы управления затратами на персонал не требует изменения организационной структуры управления, а лишь упорядочивает взаимосвязи между структурными подразделениями и должностными лицами, участвующими в управлении персоналом.

2. Управление расходами по содержанию персонала может осуществляться также с помощью трех механизмов:

через численность персонала;

через бюджет расходов, поддающихся влиянию;

через постановку задачи в организации.

Изменение численности персонала сразу же оказывает влияние на расходы по содержанию персонала. При этом численность персонала определяет не только расходы по его содержанию, но в немалой степени и прочие расходы. Рабочему требуется спецодежда, служебные помещения должны отапливаться и т.п. Поэтому уменьшение или увеличение численности персонала вызывает последующую экономию или последующие расходы.

Оптимизировать численность персонала возможно за счет:

оптимизации основных бизнес-процессов и организационной структуры;

использования более квалифицированного персонала;

повышения производительности труда;

регулярной оценки занятости персонала;

нормирования труда;

создания эффективной системы управления персоналом.

Оптимизация численности персонала включает следующие этапы:

Анализ функционирования компании (вид деятельности, стадия развития, основные бизнес-процессы, стратегические и тактические цели, прибыльность, система управления).

Оценка существующей организационной структуры, системы распределения функций и системы управления персоналом.

Оценка целесообразности использования нормирования труда.

Расчет трудоемкости и расчет штатной численности.

Оценка квалификации персонала тех подразделений, где за счет этого возможно сокращение численности.

Выработка рекомендаций по оптимизации численности персонала и повышению производительности труда.

Проектирование организационной структуры на будущее.

Разработка плана действий в связи с оптимизацией численности персонала.

Проведение информационных мероприятий для персонала.

Остающиеся на одном и том же уровне расходы по содержанию персонала в бюджетах в долгосрочной перспективе могут быть достигнуты только в результате сокращение численности сотрудников. Если численность персонала должна оставаться без изменений, то отправные точки для снижения расходов будут лежать в сфере социальных услуг, которые не предписаны в законодательном порядке или тарифным соглашением. Сокращение этих затрат на содержание персонала должно быть обдумано в аспекте кадровой политики.

Могут быть сокращены как не затрагивающие сущности занятости в организации затраты на повышение квалификации, командировочные расходы и т.п.

Существуют следующие методы снижения расходов по содержанию персонала:

1) Сокращение бюджета - наиболее простое средство управления расходами по содержанию персонала.

2) Стоимостный анализ накладных расходов позволяет достичь снижения издержек за счет сокращения услуг, которые не являются безусловно необходимыми. В центре этого метода находится экономия накладных расходов. с этой целью изучаются услуги отдельного подразделения и подвергаются оценке по соотношению расходов и эффективности.

3) Принцип нулевого базисного бюджета направлен на повышение эффективности подразделений организации. Все функции анализируются, продумываются все альтернативы, обеспечивающие определенный уровень достигаемых результатов. Центральное место в этом занимают и расходы по содержанию персонала, т.е. использование этих издержек, ориентированное на производительность.

Развитие персонала из статьи издержек превратилось в объект инвестиций и поэтому, как любые инвестиции, требует постоянной оценки капиталоотдачи, а именно как затраты на персонал повлияли или повлияют в будущем на повышение эффективности организации.

Анализ издержек на обучение персонала позволяет решать следующие задачи:

- начиная с какого количества обучаемого персонала той или иной категории целесообразно организовывать внутреннее обучение;

- как перераспределить расходы на обучение сотрудников той или иной категории в зависимости от задач организации;

- через какой временной период можно ожидать отдачи от вложений в развитие персонала.

Анализ издержек приобретения, подготовки и ухода позволяет определять:

- нанимать работника со стороны или взращивать изнутри;

- вкладывать в обучение неопытных или в наем персонала;

- увольнять или переобучать невостребованных сотрудников.

Предлагается ввести оценку эффективности затрат на обучение персонала (фрагмент шаблона отчета).

Накапливая статистические данные внутри компании можно со временем создавать прогнозные данные по затратам на эту статью, анализировать полученные данные в разрезе затрат на обучение на одного работника

Целесообразно в данной ситуации составить смету расходов на обучение персонала и сопоставить расходы.

Таблица 2.8 - Шаблон отчета затрат на обучение персонала

| Количество обученных: | чел |

| Затраты на проведение обучения (без организации) | Руб. |

| Стоимость на 1 сотрудника (только учебные программы) | Руб. |

| % обученных от общего числа работающих | % |

3. Одним из предложений является формирование положительной репутации ОАО «Альянс» (HR-брендинг) для повышения эффективности затрат на наем и удержание персонала. На современном рынке труда существует острая нехватка квалифицированных специалистов и руководителей, поэтому сейчас не только компании выбирают кандидатов на работу, но и кандидаты выбирают компании. Соответственно привлекательность ОАО «Альянс» как работодателя является очень важным фактором в конкурентной борьбе за квалифицированные человеческие ресурсы. Системная работа в этом направлении позволяет компании привлечь и удержать лучших сотрудников, деятельность которых обеспечит развитие бизнеса и повысит его эффективность.

Основными задачами построения бренда ОАО «Альянс» как работодателя в области повышения эффективности затрат на наем и удержание сотрудников являются:

сокращение срока закрытия вакансий;

повышение общего уровня квалификации и компетентности сотрудников ОАО «Альянс»;

снижение уровня текучести персонала в целом и ключевых сотрудников;

повышение лояльности сотрудников компании-работодателю;

повышение удовлетворенности сотрудников трудом;

снижение средней стоимости закрытия вакансии.

Таким образом, предприятию предложено два варианта оптимизации издержек Выбор одного из предложенных вариантов зависит от наличия на предприятии квалифицированных специалистов и стремления руководства к созданию системы управления издержками на персонал, основанной на современных подходах к данной проблеме.

Заключение

На основании исследования темы выпускной квалификационной работы можно сделать следующие выводы:

Издержки на персонал являются одним из основных затратных факторов предприятий. В науке существует множество определений понятия «затраты на персонал». На основе анализа представленных в работе определений «затрат на персонал» было выведено следующее понятие: затраты на персонал представляют собой отношения по поводу образования и распределения фонда средств, направляемых компанией на осуществление мероприятий, связанных с функционированием системы управления персоналом.

Целью управления затратами на персонал является их оптимизация. Оптимизация затрат на персонал представляет собой увеличение экономических результатов деятельности компании (прибыли, капитала), опережающее рост затрат на персонал.

Система управления затратами на персонал представляет собой взаимодействие управляющей и управляемой подсистем, обеспечивающее перевод объекта управления в новое состояние, оптимизацию затрат на персонал, на основе согласования методического, нормативно-правового, организационного аспектов по выбору направлений затрат на персонал, определения их величины и источников возмещения

Издержки на персонал можно разделить:

- по фазам процесса воспроизводства (затраты относят к формированию («производству») квалифицированной рабочей силы, ее распределению и использованию). К затратам на рабочую силу на стадии использования относят, прежде всего, фонд оплаты труда (ФОТ) предприятия, а также выплаты и льготы из поощрительных фондов предприятия, не учитываемые в ФОТ, но увеличивающие доход работников

- источники и субъекты финансирования.

- характер затрат. Затраты подразделяются на прямые и косвенные. Прямые затраты на персонал связаны с оплатой отработанного времени или выполненного объема работ. Косвенные затраты обусловлены необходимостью возмещения дополнительных расходов.

- по времени возмещения выделяют затраты текущие и долговременные.

- обязательность затрат и целесообразность их сокращения.

на основные и дополнительные. В качестве основных выступает заработная плата работников, дополнительных — расходы по выплатам на социальные нужды, страхование, премии, отпускные и др. Таким образом, к основным издержкам относятся только расходы, непосредственно связанные с производственным процессом (относящиеся к рабочему времени). Но и остальная часть расходов (дополнительные издержки) составляет значительную статью затрат работодателя.

При планировании затрат необходимо основываться на оценке эффективности. Оценка эффективности затрат на персонал осуществляется с помощью методов:

Основными методами оценки эффективности затрат на персонал являются:

метод экспертных оценок;

метод бенчмаркинга (сравнения показателей компании с аналогичными показателями по рынку, по конкурентам, по лидерам отрасли и т.п.);

метод оценки рентабельности, отдачи на инвестиции в персонал (Return On Investment – ROI) и срока окупаемости инвестиций (Break-even analysis);

метод ключевых показателей эффективности;

аудит персонала.

Анализ эффективности затрат на персонал позволяет выявить не только причины снижения или повышения эффективности, но и определить пути оптимизации затрат, что в целом способствует совершенствованию всей системы управления персоналом предприятия.

Исследование издержек на персонал Открытого Акционерного Общества «Альянс» позволило сделать следующие выводы:

- персонал предприятия можно подразделить на две большие группы: промышленный персонал и непромышленный персонал. При этом, 43,2% составляют специалисты различного уровня; 22,6% - промышленно-производственный персонал, 15,6% - рабочие.

- основные затраты ОАО «Альянс» приходятся на оплату труда персонала и социальные выплаты, причем затраты 2009 года превышают аналогичные затраты предыдущего года на 149 959 млн.руб. Затраты на обучение персонала в 2009 году превысили затраты 2008 года на и составили 647 951 тыс.руб.

- в 2009 году доля затрат на персонал в общем объеме издержек предприятия составила 10,3%, по сравнению с 2008 годом произошло сокращение на 0,3%.

- затраты предприятия на одного работника в 2008 году составили 83,6 руб., в 2009 году эта сумма составила 79,7 руб.

- производительность всего персонала в 2008 году увеличилась на 16 млн.руб., в 2009 году на 78,4 млн.руб. производительность рабочих в 2008 году увеличилась на 22,4 млн.руб., в 2009 году на 109,8 млн.руб.

Анализируя состав и структуру затрат на персонал ОАО «Альянс» были выявлены недостатки:

- не используется возможность управления затратами на основании выбора источников возмещения в рамках законодательных актов, согласования методического, нормативно-правового и организационного аспектов управления затратами на персонал;

- перечень социальных компенсационных выплат, установленный локальными нормативными документами, в отдельных случаях не имеет экономического обоснования (редко применяется гибкий подход к планированию затрат на персонал в условиях изменения социальных и экономических условий, кадровые решения не имеют адресного характера даже для ключевых фигур);

- предприятие ОАО «Альянс» формально подходит к разработке локальных нормативных документов, включая в них преимущественно нерегулируемые статьи затрат;

- решения по выбору направлений затрат на персонал и источников их возмещения работодателем нередко принимаются интуитивно без учета объективно существующих условий внутренней и внешней среды.

По результатам исследования предприятию предложены следующие рекомендации:

1. Провести классификацию затрат по целевому назначению, используя процессную модель затрат на персонал, которая представляет собой инструмент управления затратами на персонал как в разрезе стадий процесса управления персоналом, так и групп и категорий работников. Данная модель может быть применена для планирования, анализа и разработки рекомендаций по формированию системы управления затратами на персонал.

2. Управление расходами по содержанию персонала может осуществляться также с помощью трех механизмов: через численность персонала; через бюджет расходов, поддающихся влиянию; через постановку задачи в организации.

3. Предприятию предложено сформировать положительную репутацию (HR-брендинг) с целью повышения эффективности затрат на наем и удержание персонала

Глоссарий

| № п/п | Новое понятие | Содержание |

| 1 | 2 | 3 |

| 1 | Вспомогательные функции | деятельность кадровой службы и других подразделений в области разработки управленческих процедур, выполнения технических и бюрократических операций по управлению персоналом |

| 2 | Затратообразующие факторы | источники воздействия на систему управления затратами на персонал, отражающегося на состоянии объекта управления (затрат на персонал) и ходе реализации функций управления, то есть процессе управления затратами на персонал; это объективные условия, в которых работодатель принимает управленческие решения |

| 3 | Затраты на персонал | отношения по поводу образования и распределения фонда средств, направляемых компанией на осуществление мероприятий, связанных с функционированием системы управления персоналом |

| 4 | Косвенные затраты | обусловлены необходимостью возмещения дополнительных расходов |

| 5 | Новое состояния объекта управления | определенный состав и структура затрат на персонал, обеспечивающие реализацию функций управления персоналом (планирование, отбор и найм, адаптация, стимулирование, развитие, высвобождение персонала) |

| 6 | Носитель затрат | вид продукции, работ или услуг, производимых компанией. В контексте системы управления затратами на персонал носителем затрат является персонал компании в целом, коллектив отдельного структурного подразделения либо конкретный работник |

| 7 | Обезличенные затраты | относятся не к конкретному работнику, а к персоналу компании в целом или структурного подразделения |

| 8 | Оптимизация затрат на персонал | понимается увеличение экономических результатов деятельности компании (прибыли, капитала), опережающее рост затрат на персонал |

| 9 | Основные функции управления персоналом | отражают специфику персонала как особого ресурса компании, непосредственно связаны с привлечением, использованием и развитием персонала |

| 10 | Персонифицированные затраты | связаны с привлечением, использованием и развитием конкретного работника |

| 11 | Предмет управления затратами на персонал | экономические отношения по формированию и возмещению затрат на персонал работодателя на основе согласования различных аспектов (методический аспект, нормативно-правовой, организационный) управления затратами на персонал |

| 12 | Процесс управления затратами на персонал | ход реализации системой управленческих функций, то есть определенная последовательность выполнения операций над объектом |

| 13 | Прямые затраты на персонал | связаны с оплатой отработанного времени или выполненного объема работ. |

| 14 | Система управления затратами на персонал | взаимодействие управляющей и управляемой подсистем, обеспечивающее перевод объекта управления в новое состояние, оптимизацию затрат на персонал, на основе согласования методического, нормативно-правового, организационного аспектов по выбору направлений затрат на персонал, определения их величины и источников возмещения |

| 15 | способы осуществления функций управления персоналом | содержание процесса управления персоналом, с другой стороны, влияют на состав, величину и структуру затрат на персонал |

| 16 | Управление затратами на персонал | целенаправленное воздействие работодателя и (или) руководителя на затраты, связанные с привлечением, использованием, развитием персонала, осуществляемое для перевода объекта в новое состояние, наиболее полно соответствующее целям управления затратами на персонал |

| 17 | Эффективность | экономическая эффективность, то основные результаты также будут выражаться экономическими показателями такими, как объем доходов, финансовый результат и т.д. |

Список использованных источников

1. Постановление Государственного комитета Российской Федерации по статистике от 27 ноября 1995 г. № 189 «Об утверждении формы единовременного федерального государственного статистического наблюдения о составе затрат предприятия (организации) на рабочую силу и инструкции по ее заполнению». – М.: Проспект, 2001.

2. Базарова Т.Ю., Еремина Б.Л. Управление персоналом. М.: Юнити, 2008.

3. Введение в банковское дело / Под ред. Г. Асхауэра. — М.: Экономика, 2009. — С. 571.

4. Веснин Р.В. Практический менеджмент персонала. М.: Юристъ, 2005

5. Виханский О.С. Менеджмент. – М.: Гардарика, 2008

6. Волгин А. Цели и задачи кадровой политики // Проблемы теории и практики управления. – 2008. - № 4. – С. 51-59.

7. Волгин Н.А. Управление персоналом в условиях рыночной экономики. - М.: Банки и биржи, 2008. – 187 с.

8. Воронина Э.М. Менеджмент предприятия и организации. М.: Экономика, 2009.

9. Галенко В.П., Страхова О.А., Файбушевич С.И. Управление персоналом и эффективность предприятий. – Спб.: Питер, 2005. – 429с.

10. Грачев М.В. Суперкадры: Управление персоналом в международной корпорации. – М.: Дело Лтд, 2008

11. Друкер П. Эффективное управление: Экономические задачи и оптимальные решения. М.: ФАИР-ПРЕСС, 2009, с.288

12. Егоршин А.П. Управление персоналом. - Нижний Новгород, 2008.

13. Журавлев П.В., Карташов С.А. Технология управления персоналом. Настольная книга менеджера. М.: Экзамен, 2009.

14. Журавлев П.В., Куланов М.Н., Сухарв С.А. Мировой опыт в управлении персоналом. – М.: Изд-во Рос.экон.акад., 2005. – 412с.

15. Иванов Н.Н., Нотаров М.В. Формирование организаций и основы внутрифирменного менеджмента. – Спб.: изд-во Гос. Ун-та, 2008 – 97 с.

16. Кандаурова И.А., Сидоркина С.В. Инвестиции в будущее компании через обучение сотрудников сегодня // Управление развитием персонала. – 2009. - № 4 (12). – С. 18-25.

17. Капустина Ю.А. Оптимизация затрат на персонал // Управление персоналом. – 2008. - № 9. - с.73-76.

18. Капустина Ю.А. Проблемы и недостатки анализа затрат на персонал на современном этапе развития // Российский экономический журнал. – 2009. - № 5. - С.82 – 87.

19. Кибанов А.Я. Основы управления персоналом. — М.: ИНФРА-М, 2005. — С. 275.

20. Клейнер Г. Эффективность мезоэкономических систем переходного периода // Проблемы теории и практики управления. – 2008. - № 6. – С. 41-46.

21. Корнова Г.Р. Учет затрат на персонал при разработке кадровой политики // Проблемы теории и практики управления. – 2005. - № 1. – С. 53-59.

22. Логинова А.Ю. Какой должна быть система управления персоналом // Управление персоналом. – 2008. - № 7. – С. 22- 29.

23. Мильнер Б.З. Евенко Л.И., Рапопорт В.С. Системный подход к организации управления. М.: ИНФРА, 2008 – 143 с.

24. Минаев Э.С. Менеджмент персонала: функции и методы. – СПб.: Нева, 2009.

25. Муэрс Р. Эффективное управление. М.: Фипресс, 2009.

26. Николсон Н. Развитие карьеры в организации: проблемы и опыт передовых компаний Запада // Проблемы теории и практики управления. – 2009. - № 1. – С.63-71.

27. Одегов Ю.Г., Маусов Н.К., Куланов М.Н. Эффективность системы управления персоналом (социально – экономический аспект). – М.: Изд-во Рос.экон. акад., 2008г. – 174с.

28. Павлючук Ю.Н., Козлов А.А. Управление формированием и определением стоимости персонала в условиях перехода к рыночным отношениям // Менеджмент в России и за рубежом. – 2008. - № 5. – С. 11-18.

29. Патрушев В.Д. Современная система управления на предприятии. – М.: Российская экономическая академия, 2008. – 100с.

30. Персонал перешел из категории основной затраты в конкурентное преимущество // Управление персоналом. – 2008. - №11. – С. 55-62.

31. Сидоркина С. Некоторые аспекты оценки эффективности затрат на персонал организации // Труд и социальные отношения. – 2008. - № 1. – С. 67-70.

32. Старобинский Э.Е. Как управлять персоналом? – М.: АО Бизнес-школа Интел-синтез, 2008.

33. Терентьева Т.. Конкурентоспособность компании начинается с обучения персонала // Век качества. – 2008. - № 6. – С. 41-49.

34. Тимофеев А.В. Некоторые особенности стратегии управления персоналом в условиях экономической нестабильности //. — 2009. — №1. – С. 29-35.

35. Травин В.В., Дятлов В.А. Основы кадрового менеджмента. М.: Дело, 2008.

36. Ульяницкая Н.М. Мониторинг локального уровня управления. — Ростов н/Дону: СК НЦ ВШ, 2009. .

37. Управление персоналом организации: Учебник / Под ред. А.Я. Кибанова. — М.: ИНФРА-М, 2005.

38. Уткин Э.А. Управление персоналом в малом и среднем бизнесе. – М.: АКАЛИС, 2009

39. Ханс Йобст Плайтнер Значение «человеческого фактора» для малых и средних предприятий // Менеджмент и маркетинг. – 2008. - №2. – С. 62-66.

40. Шишмакова С.С. Управление затратами на персонал при разработке компенсационного пакета // Российское предпринимательство. – 2008. - № 11. – С. 6-11.

Приложение А

Блок-схема алгоритма управления затратами на персонал

Похожие работы

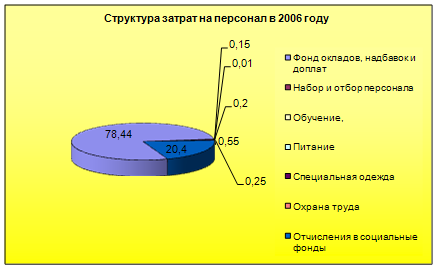

... 0,52 -0,47 -0,04 -0,51 6 Охрана труда 0,51 0,25 0,25 -0,26 0,00 -0,26 7 Отчисления в социальные фонды 20,01 20,40 20,37 0,38 -0,02 0,36 8 Итого 100 100 100 - - - Как видно из таблицы структура затрат на персонал не стабильна, наибольший удельный вес занимает «Фонд окладов надбавок и доплат» более 75% всех затрат на персонал. Так рассматривая отклонения 2006 года к 2005 ...

... затрат или инвестиций в персонал, проведенный в первой главе, лег в основу анализа практической деятельности ООО «БЗКТ» по управлению персоналом предприятия и планированию расходов на персонал. II. ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БРЯНСКИЙ ЗАВОД КОЛЕСНЫХ ТЯГАЧЕЙ» (ООО «БЗКТ») 2.1 Организационно-экономическая характеристика ...

... товарной специализации и ассортиментной структуры товарооборота. На уровень затрат организации влияет множество других факторов. Например, размещение предприятий-производителей товаров влияет на транспортные расходы торговых организаций; из-за сезонности производства и потребления ряда товаров приходится делать запасы, что приводит к увеличению расходов по их хранению. Многие товары из-за своих ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев