Навигация

Прогнозирование рисков и постановка бюджетирования на промышленном предприятии

20340

знаков

0

таблиц

0

изображений

1. Анализ статьи Токаренко Г. С. "Прогнозирование рисков в компании"

Цель статьи: рассмотреть вопросы прогнозирования возможных рисков в компании.

Задачи статьи:

1. Рассмотреть цикл управления компанией;

2. Определить методы анализа в прогнозировании факторов риска,

3. Определить стратегические методы анализа в прогнозировании факторов;

4. Рассмотреть методы анализа внешней среды в прогнозировании факторов риска.

5. Рассмотреть методы анализа внутренней среды в прогнозировании факторов риска.

Методы, которые автор использовал в статье:

1. Исторический анализ проблемы.

2. Изучение статистических материалов.

3. Статистический анализ.

4. Метод сравнения.

5. Анализ фактовой документации.

Автор утверждает, что прогнозирование рисков во многом определяется целями и задачами, которые ставит перед собой компания, а также процессами, протекающими в ней. Для этого прогнозирование рисков должно начинаться с рассмотрения типового цикла управления компанией.

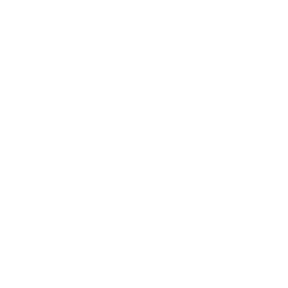

Автор утверждает, что типовой цикл управления компанией включает в себя следующие этапы:

- постановка целей;

- планирование;

- организация;

- контроль исполнения планов.

На этапе постановки целей реализуется управленческая функция целеполагания, без которой невозможно определить цели компании. После определения цели принимается решение от проведении планирования последовательности мероприятий по достижению поставленных целей. Далее наступает этап реализации запланированных мероприятий, результаты которого должны контролироваться менеджментом.

Прогнозирование факторов риска удобно осуществлять с использованием методов стратегического анализа, анализа внешней и внутренней среды деятельности компании. Существуют десятки методов анализа и прогнозирования, которые используются на практике различными исследователями. Различные методы анализа могут использоваться отдельно или в определенной их комбинации факторов риска, так как не существует одного " правильного " метода в связи со сложностью каждой рыночной бизнес- ситуации и целевой установки менеджмента.

Совокупность методов анализа, используемых для прогнозирования факторов риска, можно условно разбить на три крупные группы: стратегического анализа, методы анализа внешней среды и методы анализа внутренней среды, каждая из которых, в свою очередь как утверждает автор включает в себя ряд других подгрупп.

Методы стратегического анализа включают в себя:

- Бостонскую матрицу,

- матрицу экрана бизнеса,

- отраслевой анализ,

- анализ стратегических групп,

- SWOT-анализ,

- анализ стоимостных цепочек.

Бостонская матрица позволяет проводить диагностику корпоративной стратегии посредством предоставления аналитической основы для вычисления оптимального бизнес- портфеля, описания ряда обобщенных стратегий для направления процесса размещения ресурсов через оптимальный товарный или бизнес – портфель, а также посредством предоставления основы для анализа конкурентных бизнес- портфелей.

Матрица экрана бизнеса удобна с точки зрения соотнесения бизнес- рисков компании с отраслевыми рисками и позволяет сделать диагностику будущих факторов риска более эффективной, более понятной.

Отраслевой анализ позволяет выявить риски "входящих" на рынок фирм, риски поставщиков, риски покупателей, риски товаров.

SWOT-анализ используется для сопоставления организационной стратегии, ее внутренних возможностей и внешних условий. Процедура этого анализа очень хорошо разработана в литературе и может быть полезна для определения как рисков внешней среды, так и рисков внутренней среды.

Методы анализа внешней среды в прогнозировании факторов риска автор предлагает разделить на две группы, к первой группе- общие методы анализа он относит:

1. Анализ "слепых" зон изучает причины, лежащие в основе неточностей или ошибок в процессе принятия стратегических решений.

2. Анализ покупателей представляет собой один из этапов внешнего анализа рынка на основе отличительных разнородных покупательских потребностей между различными покупательскими группами и относительно однородных покупательских потребностей внутри этих групп.

3. Анализ покупательской ценности используется для лучшего понимания потребителей, конкурентов и рынков компании.

Вторая группа- анализ конкурентов, к ней автор относит:

1.Конкурентный анализ – позволяет создать картину сильных и слабых сторон текущих и будущих конкурентов.

2.анализ индивидуальных характеристик конкурентов позволяет дать оценку уровня образования, целей, личностных качеств психологических характеристик конкурентов, принимающих решения.

Методы анализа внутренней среды в прогнозировании факторов риска автор предлагает разделить на группы, а группы на подгруппы:

Похожие работы

... событий – пресс-конференции с Москве и Екатеринбурге, информационно-рекламная кампания, внутренние мероприятия, состоявшиеся в марте этого года. В следующем параграфе мы рассмотрим систему бюджетирования рекламной деятельности предприятия. 2.1.Система бюджетирования отдела рекламы ОАО Концерн «Калина» Деятельность отдела рекламы Концерна «Калина» подчинена общей системе управления ...

... 2. Практические аспекты бюджетного планирования деятельности предприятия Для более глубокого знакомства с бюджетным планированием необходимо рассмотреть практический пример составления сводного бюджета предприятия, что мы и сделаем на примере вышеуказанного предприятия. Описание предприятия – Собственник · ОАО Фирма «Энергозащита» г. Москва. Основное производство · Основной цех по ...

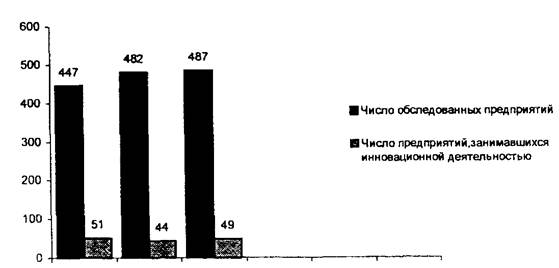

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

0 комментариев