Навигация

Классификация предпринимательского риска

34033

знака

1

таблица

5

изображений

1.2 Классификация предпринимательского риска

Предпринимательские потери - это в первую очередь случайное снижение предпринимательской прибыли. Именно величина таких потерь и характеризует степень риска. Анализ риска начинается с выявления его источников и причин.[3]

При этом важно определить, какие источники являются преобладающими, чтобы сосредоточить анализ на них. Потери, имеющие место в предпринимательской деятельности, можно разделить на материальные, трудовые, финансовые.

По источнику возникновения принято различать риск:

а) собственно хозяйственный;

б) связанный с личностью человека;

в) обусловленный природными факторами.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние (Приложение 1). Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме. Предприниматель не может оказывать на них влияние, он может только предвидеть и учитывать их в своей деятельности.

К внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность; неустойчивости политического режима в стране, и других ситуациях, а соответственно и о потерях предпринимателей, возникающих в результате начавшейся войны, национализации, забастовок, введения эмбарго. Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблений. Основными среди внутренних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников фирмы.[4]

По причине возникновения целесообразно вычленять риск, являющийся следствием: неопределенности будущего; непредсказуемости поведения партнеров; недостатка информации.

В зависимости от вида хозяйственной деятельности предпринимательский риск - производственный, коммерческий и финансовый.

Производственный риск связан с производством продукции, товаров, услуг, с осуществлением любых видов производственной деятельности. Среди наиболее важных причин возникновения производственного риска - снижение предполагаемых объемов производства, рост материальных, трудовых затрат и другие.

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причина коммерческого риска: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, непредвиденное снижение объема закупок, потери товара в процессе обращения, повышение издержек обращения.

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.). Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

а) Чистые риски означают возможность получения убытка или «нулевого» результата; такой риск рассчитан только на проигрыш. К этим рискам относятся: экологические, политические, природно-естественные, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

б) Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющие частью коммерческих рисков.

Поскольку финансовое предпринимательство - это то же коммерческое предпринимательство, но товаром выступают денежные средства. Принято различать следующие разновидности финансового риска: кредитный риск, риск упущенной выгоды, процентный риск, валютный риск.

Кредитный риск - это опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору, т.е. риск невозврата кредита.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (страхование, хеджирование, инвестирование и т.п.).

Процентный риск - опасность потерь финансовыми учреждениями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютный риск - это опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

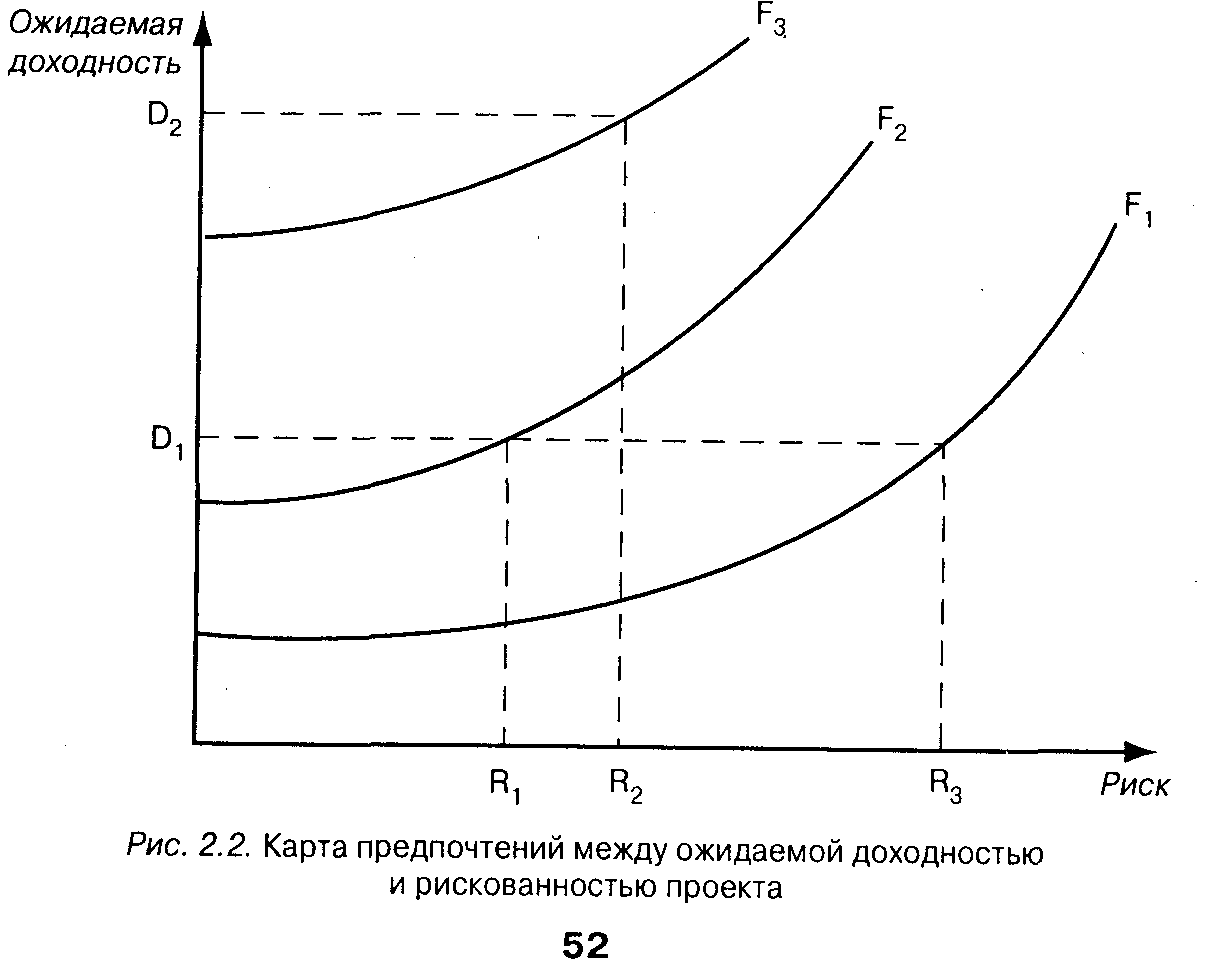

Таким образом, даже поверхностного ознакомления с классификацией предпринимательских рисков финансовому менеджеру достаточно, чтобы убедиться, что в его функциональные обязанности входит оценка степени риска. В ходе оценки приходится прогнозировать возможные результаты. Но в каких условиях принимаются решения:

- в условиях определенности, когда все последствия принимаемого решения могут быть оценены;

- в условиях риска, когда последствия принимаемых решений могут быть оценены с определенной степенью вероятности;

- в условиях полной неопределенности, когда нет никаких исходных для оценки последствий принимаемых решений.

Исходя из классификации факторов, определяющих финансовые риски, принято выделять систематический и несистематический риски.[5] Систематический риск обусловлен действием многообразных, общих для хозяйствующих субъектов, факторов. Это - снижение деловой активности в национальной экономике, регионе, отрасли деятельности. Это - инфляция, сопровождающаяся неуклонным ростом цен и снижением покупательной способности денег. Это - изменение банковских процентов, налоговых и таможенных ставок, введение квот и ограничений на хозяйственные операции. Несистематический риск обусловлен действием факторов, полностью зависящих от деятельности самого предприятия. Поэтому на случай поступления неблагоприятных событий должны быть предусмотрены возможности уменьшения негативных последствий.

Похожие работы

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

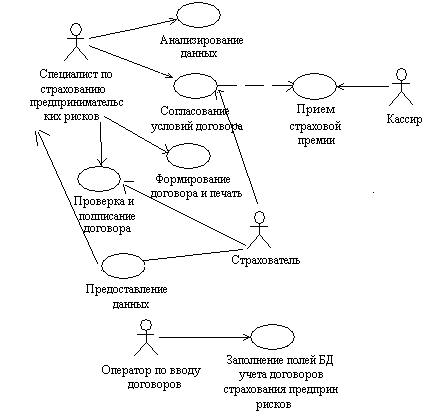

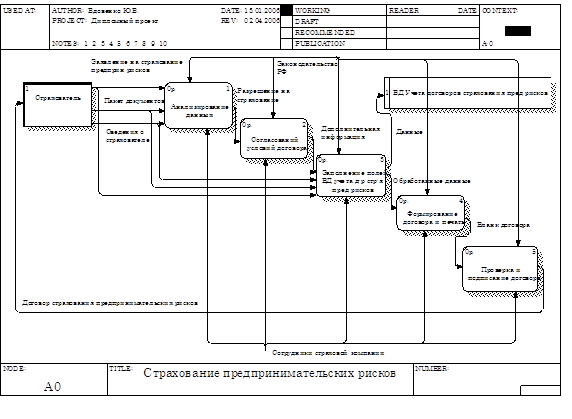

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... . При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов. 1.1 Функции предпринимательского ...

0 комментариев