Навигация

Функции предпринимательского риска

70378

знаков

8

таблиц

0

изображений

1.1 Функции предпринимательского риска

Дальнейшее рассмотрение сущности предпринимательского риска связано с выяснением функций, которые выполняет риск в деятельности предприятия. В экономической литературе выделяются следующие функции риска: инновационная, регулятивная, защитная и аналитическая.*

Инновационную функцию предпринимательский риск выполняет, стимулируя поиск нетрадиционных решений проблем, стоящих перед предпринимателем. Анализ зарубежной литературы показывает, что в международной хозяйственной практике накопился положительный опыт инновационного рискового хозяйствования. Большое количество фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом.

Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными способами. Тем самым он позволяет преодолевать консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Конструктивная форма регулятивной функции риска заключается и в том, что способность рисковать — один из путей успешной деятельности предпринимателя. Однако риск может стать проявлением авантюризма, субъективизма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора. Следовательно, хотя риск и «благородное дело», но не любые решения целесообразно реализовывать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер.

В связи с вышеизложенным возникает вопрос: что такое «разумный риск»? Наиболее удачным является определение К. Татеиси. В работе «Вечный дух предпринимательства» он пишет: "Когда дело доходило до принятия решений, то я лично всегда придерживался «правила 70/30». Скажем, вносится предложение о создании новой отрасли производства: если я на 70% уверен в успехе дела, то даю свое согласие. Оставшиеся 30% сомнений станут стимулятором для рассмотрения мер, которые следует принять в случае неудачи. Это и называется «разумным риском»". Однако К. Татеиси считает, что в некоторых случаях «правило 70/30» ограничивает свободу действия предпринимателей и иногда разумнее использовать «правило 30/70».

Защитная функция риска проявляется в том, что если для предпринимателя риск — естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание и стимулирующие оправданный риск.

Чтобы решиться на риск, предприниматель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности, а не как следствие профессиональной несостоятельности. Имеется в виду ошибка, которая оказывается таковой вследствие не оправдавшего себя, хотя и рассчитанного риска.

Следует выделить еще аналитическую функцию предпринимательского риска, которая связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем предприниматель в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рисковые. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности и разрешается различными способами. В простых ситуациях, например, при заключении договора поставки сырья, предприниматель опирается, как правило, на интуицию и прошлый опыт. Но при оптимальном решении той или иной сложной производственной задачи, например, принятии решения о вложении инвестиций, необходимо использовать специальные методы анализа.

Рассматривая функции предпринимательского риска, следует еще раз подчеркнуть, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основная задача предпринимателя не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

В определенной степени чувствительность к риску у предпринимательской фирмы, имеющей большой капитал или выпускающей многономенклатурную продукцию, будет ниже, чем у небольшой фирмы. Но, с другой стороны, небольшая коммерческая организация является более гибкой и мобильной при изменении рыночной ситуации.

1.2 Классификация предпринимательских рисков

Сложность классификации предпринимательских рисков заключается в их многообразии. С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков*, действию которых подвержены все без исключения организации, но наряду с общими, есть специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние в свою очередь от рисков в промышленном производстве.

Видовое разнообразие рисков очень велико - от пожаров и стихийных бедствий до межнациональных конфликтов, изменений в законодательстве, регулирующем предпринимательскую деятельность, и инфляционных колебаний.

Кроме этого, экономическое и политическое развитие современного мира порождает новые виды риска, которые довольно трудно определить, оценить количественно.

Транснационализация бизнеса сопровождается созданием сложных финансовых и производственных взаимосвязей. Возникает «эффект домино», который в случае краха одной компании влечет за собой ряд банкротств компаний, связанных с компанией-банкротом. Усиление компьютеризации и автоматизации производственно-хозяйственной деятельности предпринимательских организаций приводит к возможности потерь в результате сбоя компьютерных систем, выхода из строя вычислительной техники. Особое значение в последние годы приобрели риски, связанные с политическими факторами, так как они несут с собой крупные потери для предпринимательства.

В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских рисков. Существует множество подходов к классификации риска. Определенный интерес представляет классификация предпринимательского риска И. Шумпетером, который выделяет два вида риска:

- риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями;

- риск, сопряженный с отсутствием коммерческого успеха.

Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. Существуют и другие подходы к классификации предпринимательских рисков, но они, как правило, повторяют рассмотренные выше. Однако все перечисленные виды риска недостаточно полно отражают его разнообразие, поэтому необходимо в первую очередь выделить типы рисков, сгруппировав их по определенным признакам.

С риском предприниматель сталкивается на разных, этапах своей деятельности, и, естественно, причин возникновения конкретной рисковой ситуации может быть очень много. Обычно под причиной возникновения подразумевается какое-то условие, вызывающее неопределенность исхода ситуации. Для риска такими источниками являются: непосредственно хозяйственная деятельность предприятия, деятельность самого предпринимателя, недостаток информации о состоянии внешней среды, оказывающей влияние на результат предпринимательской деятельности. Исходя из этого следует различать:

- риск, связанный с хозяйственной деятельностью;

- риск, связанный с личностью предпринимателя;

- риск, связанный с недостатком информации о состоянии внешней среды.

В связи с тем, что вероятность возникновения последнего риска обратно пропорциональна тому, насколько предпринимательская фирма информирована о состоянии внешней среды по отношению к своей фирме, он наиболее важен в современных условиях хозяйствования. Недостаточность информации о партнерах (покупателях или поставщиках), особенно их деловом имидже и финансовом состоянии, грозит предпринимателю возникновением риска. Недостаток информации о налогообложении в России или в стране зарубежного партнера — это источник потерь в результате взыскания штрафных санкций с организации со стороны государственных органов. Недостаток информации о конкурентах также может стать источником потерь для предприятия.

Риск, связанный с личностью предпринимателя, определяется тем, что все предприниматели обладают различными знаниями в области предпринимательства, различными навыками и опытом ведения предпринимательской деятельности, различными требованиями к уровню рискованности отдельных сделок.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние. Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме. Предприниматель не может оказывать на них влияние, он может только предвидеть и учитывать их в своей деятельности.

Таким образом, к внешним, относятся риски непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность; неустойчивости политического режима в стране деятельности и других ситуациях, а соответственно и о потерях предпринимателей, возникающих в результате начавшейся войны, национализации, забастовок.

Источником внутренних рисков является сама организация. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблении.

С точки зрения длительности во времени риски можно разделить на кратковременные и постоянные. К группе кратковременных относятся те риски, которые угрожают предприятию в течение конечного, известного отрезка времени, например, транспортный риск, когда убытки могут возникнуть во время перевозки груза, или риск неплатежа по конкретной сделке.

К постоянным рискам относятся те, которые непрерывно угрожают деятельности организации в данном географическом районе или в определенной отрасли экономики, например, риск неплатежа в стране с несовершенной правовой системой или риск разрушений зданий в районе с повышенной сейсмической опасностью.

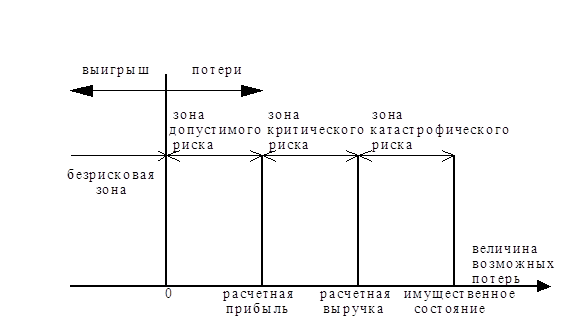

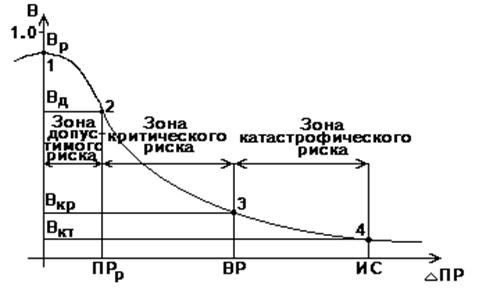

Поскольку основная задача предпринимателя — рисковать расчетливо, не переходя ту грань, за которой возможно банкротство фирмы, следует выделять допустимый, критический и катастрофический риски. Допустимый риск — это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли; таким образом; данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Следующая степень риска, более опасная в сравнении с допустимым, — это критический риск. Этот риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, то есть, вероятны потери намеченной выручки и предпринимателю приходится возмещать затрать за свой счет.

Под катастрофическим понимается риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предприятия. Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль; при возникновении катастрофического риска предпринимателю приходится возвращать кредиты из личных средств.

По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и неоправданный (неправомерный) риски. Возможно, это наиболее важный для предпринимательского риска элемент классификации, имеющий наибольшее практическое значение. Для разграничения оправданного и неоправданного предпринимательского риска необходимо учесть в первую очередь то обстоятельство, что граница между ними в разных видах, предпринимательской деятельности, в разных секторах экономики различна. Так, в области научно-технического прогресса допустимая вероятность получения отрицательного результата на стадии фундаментальных исследований составляет 5- 10%, прикладных научных разработок — 80-90%, проектно-конструкторских разработок — 90-95%. Очевидно, что данная область деятельности характеризуется высоким уровнем риска, вместе с тем существуют отдельные отрасли, например, атомная энергетика, где возможность риска вообще не допускается.

Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как: риск гибели имущества, риск возникновения пожара, аварий, предприниматель может застраховать.

Риск страховой — вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на две группы:

- риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.);

- риски, связанные с целенаправленными действиями человека.

К рискам, которые целесообразно страховать, относятся:

- вероятные потери в результате пожаров и других стихийных бедствий;

- вероятные потери в результате автомобильных аварий;

- вероятные потери в результате порчи или уничтожения продукции при транспортировке;

- вероятные потери в результате ошибок сотрудников фирмы;

- вероятные потери в результате передачи сотрудниками фирмы коммерческой информации конкурентам;

- вероятные потери в результате невыполнения обязательств субподрядчиками;

- вероятные потери в результате приостановки деловой активности фирмы;

- вероятные потери в результате возможной смерти или заболевания руководителя или ведущего сотрудника фирмы.

Однако существует еще одна группа рисков, которые не берутся страховать страховые компании, но при этом именно взятие на себя нестрахуемого риска является потенциальным источником прибыли предпринимателя. Но если потери в результате страхового риска покрываются за счет выплат страховых компании, то потери в результате нестрахуемого риска возмещаются из собственных средств организации. Основными внутренними источниками покрытия риска являются: собственный капитал фирмы, а также специально созданные резервные фонды. Кроме внутренних, есть еще и внешние источники покрытия вероятных потерь например, за дочерние банки отвечает материнский банк.

Следует выделить еще две большие группы рисков: статистические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для предпринимательской фирмы, как правило, означают и потери для общества в целом.

В отличие от статистического риска динамический риск несет в себе либо потери, либо прибыль для предпринимательской фирмы. Поэтому их можно назвать «спекулятивными».

Далее мы проанализируетм сущность следующих рисков:

- политический риск;

- технический риск;

- производственный риск;

- коммерческий риск;

- финансовый риск;

- отраслевой риск;

- инновационный риск.

1.2.1 Политический рискПолитический риск — это возможность возникновения убытков или сокращения размеров прибыли организации, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства государства, переменами в приоритетных направлениях его деятельности. Учет данного вида риска особенно важен в странах с неустоявшимся законодательством, отсутствием традиций и культуры предпринимательства.

Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть в процессе ведения предпринимательства.

Политические риски можно подразделить на четыре группы:

- риск национализации и экспроприации без адекватной компенсации;

- риск трансферта, связанный с возможными ограничениями на конвертирование местной валюты;

- риск разрыва контракта из-за действий властей страны, в которой находится компания-контрагент;

- риск военных действий и гражданских беспорядков.

Риск национализации на практике толкуется предпринимателями очень широко — от экспроприации до принудительного выкупа властями имущества компании или просто ограничения доступа инвесторов к управлению активами. При определении риска национализации сложность состоит в том, что в любой стране власти никогда не рекламируют возможность экспроприации или национализации. Как следствие, ни в одном документе юридически точно не определяется, чем, например, отличается национализация от конфискации.

Риск трансферта связан с переводами местной валюты в иностранную. Примером может служить ситуация, когда предприятие работает рентабельно, получая прибыль в национальной валюте, но не в состоянии перевести ее в валюту инвестора, чтобы рассчитаться за кредит. Причин может быть множество — например, принудительно длинная очередь на конвертацию.

Риск разрыва контракта предусматривает ситуации, когда не помогают ни предусмотренные в договоре штрафные санкции, ни арбитраж: контракт разрывается по не зависящим от партнера причинам, например, в связи с изменением национального законодательства.

Последний из группы политических рисков — это риск военных действий и гражданских беспорядков, в результате которых предпринимательские фирмы могут понести большие потери и даже обанкротиться.

Политический риск условно можно также подразделить на страновой, региональный, международный. Под страновым политическим риском следует понимать нестабильность внутриполитической обстановки страны, оказывающей влияние на результаты деятельности предпринимательских фирм, в связи с чем возрастает риск ухудшения финансового состояния фирм, вплоть до их банкротства. Особенно это сказывается на предприятиях различных форм малого бизнеса, поскольку напряженность политической ситуации в стране приводит к нарушению хозяйственных связей, что наиболее ощутимо отражается на деятельности небольших предприятий, ставит их на грань банкротства вследствие необеспеченности сырьем, материалами, оборудованием.

Под региональным политическим риском следует понимать нестабильность политической обстановки в определенном регионе, которая влияет на результаты деятельности предпринимательских фирм; в частности, это может быть вероятность потерь из-за военных действий в данном регионе, а также вмешательства в предпринимательскую деятельность региональных органов управления.

Учет международного политического риска важен для предпринимательской деятельности как для фирм, имеющих выход на международный рынок, так и для фирм, имеющих зарубежных партнеров.

Поскольку на политические риски предприниматель не может оказывать непосредственного влияния, так как их возникновение не зависит от результатов его деятельности, политический риск следует относить к группе внешних рисков.

1.2.2 Технический рискЭффективная предпринимательская деятельность, как правило, сопряжена с освоением новой техники и технологии, поиском резервов, повышением интенсивности производства. Однако внедрение новой техники и технологии ведет к опасности техногенных катастроф, причиняющих значительный ущерб природе, людям, производству. В данном случае речь идет о техническом риске.

Технический риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы.

К техническим рискам относятся:

- вероятность потерь вследствие отрицательных результатов научно-исследовательских работ;

- вероятность потерь в результате недостижения запланированных технических параметров в ходе конструкторских и технологических разработок;

- вероятность потерь в результате низких технологических возможностей производства, что не позволяет освоить результаты новых разработок;

- вероятность потерь в результате возникновения при использовании новых технологий и продуктов побочных или отсроченных во времени проявления проблем;

- вероятность потерь в результате сбоев и поломки оборудования.

Следует отметить, что технический риск относится к группе внутренних рисков, поскольку предприниматель может оказывать на данные риски непосредственное влияние и возникновение их, как правило, зависит от деятельности самого предпринимателя.

1.2.3 Производственный рискПроизводственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам производственного риска относятся:

- снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

- снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

- увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а так же за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов;

- рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

- увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности;

- низкая дисциплина поставок, перебои с топливом и электроэнергией;

- физический и моральный износ оборудования отечественных предприятий.

1.2.4 Коммерческий рискКоммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Основные причины коммерческого риска:

- снижение объемов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

- повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

- непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

- потери товара;

- потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

- повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Коммерческий риск включает в себя:

- риск, связанный с реализацией товара (услуг) на рынке;

- риск, связанный с транспортировкой товара (транспортный);

- риск, связанный с приемкой товара (услуг) покупателем;

- риск, связанный с платежеспособностью покупателя;

- риск форс-мажорных обстоятельств.

Следует отметить тот факт, что в отечественной экономической литературе часто коммерческий риск отождествляется с предпринимательским риском, однако коммерческий риск — это один из видов риска предпринимательского.

Похожие работы

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... или следствием воздействия внешней предпринимательской среды. Анализ современного состояния экономики позволяет выделить следующие причины, приводящие к изменению уровня предпринимательского риска: необязательность и безответственность хозяйствующих субъектов; нечеткость и непрерывная изменяемость законодательных и нормативных актов, регулирующих предпринимательскую деятельность; отсутствие ...

0 комментариев