Навигация

Выявление причин неплатежеспособности

82444

знака

11

таблиц

8

изображений

4. Выявление причин неплатежеспособности

Любой план реструктуризации должен четко и однозначно формулировать решающие факторы, которые привели к текущей неплатежеспособности. План реструктуризации должен объяснять, каким образом руководство предприятия предлагает: преодолеть недостатки, нейтрализовать их, обойти их.

Этап 3 – Разработка соответствующих мероприятий по реструктуризации

План реструктуризации должен быть четко сформулированным и предлагать конкретные мероприятия. Эти мероприятия должны быть четко увязаны с достижением конкретных целей по восстановлению платежеспособности. План реструктуризации должен содержать мероприятия, которые должны привести к:

· рационализации и консолидации существующих активов и используемых методов работы;

· реорганизации на предприятии структур/процессов/систем и т.д.;

· плану развития и инновационному подходу для будущего роста и повышения рентабельности.

Хотя каждый из этих компонентов существует отдельно, они взаимосвязаны и взаимозависимы, что способствует общей интеграции и единству. Осуществление мероприятий в одной области без изменений в других приведет к тому, что ничего не будет достигнуто.

Рационализация и консолидация

Это означает проведение мероприятий, систематически разрешающих стратегические проблемы предприятия, выявленные во время этапа диагностики в производственной и финансовой деятельности, в управлении и организации труда, маркетинге, производственном процессе и реализации продукции. Таким образом, осуществляется всевозможный комплекс мероприятий для исправления текущего положения предприятия, а именно:

· ликвидацию расточительности;

· повышение эффективности производства;

· повышение производительности, т.е. эффективное использование имеющихся ресурсов;

· целевое расходование средств, т.е. повышение в целом уровня доходности;

· наиболее эффективное использование имеющихся активов, т.е. максимизация доходов;

· Выделение в самостоятельные структуры не основных или проблемных видов деятельности и подразделений.

Реорганизация и реструктуризация

Реорганизация – это преобразование, переустройство организационной структуры и управления предприятием, компанией, при сохранении основных сред, производственного потенциала предприятия.

Должным образом подготовленный план реструктуризации четко определяет и объясняет предлагаемые изменения. Он должен показывать, как будут ликвидироваться выявленные недостатки. Если он этого не делает, тогда можно предположить, что старые методы, процессы и привычки продолжают существовать. А это не является позитивным показателем. Результаты работы могут быть достигнуты посредством комбинации тактических приёмов:

· изменения функциональных обязанностей и схемы подчинённости и подотчётности;

· выделение центров ответственности;

· изменение в организационной структуре;

· реорганизация производства процессов и существующей практики;

· более дисциплинированного подхода к организации труда;

· реструктуризация кредиторской и дебиторской задолженности.

План развития и инновационный подход

Этот компонент должен содержать чёткое определение, оценку и выбор предполагаемой стратегии роста компании. Наличие двух предыдущих компонентов недостаточно. Компания должна планировать своё развитие, в противном случае она будет находиться просто в состоянии стагнации. Стагнация это экономическая ситуация в стране, отражающая приостановку роста или падения объема производства при сокращении численности работающих (рост безработицы).

Инновационный подход означает разработку более новых и лучших способов работы, а не просто производство других, более лучших продуктов. Здесь имеются в виду другие подходы (к клиентам, затратам, качеству, конкуренции и самой предпринимательской деятельности):

· другое поведение руководства;

· новые способы управления предприятием в существующих условиях и на существующих рынках;

· другие способы совместной работы, предполагающие обмен информацией и идеями;

· коллективный анализ и совместное обсуждение результатов деятельности, совместная ответственность за реализацию планов и достижение целей.

Именно эти поведенческие инновации позволят:

1. убедить кредиторов в том, что в ответ на их сговорчивость в отношении долгов предприятие будет в будущем управляться иным образом, отличным от того, как это происходило в прошлом;

2. сделать предприятие более привлекательным для потенциальных покупателей;

3. приобрести репутацию надежного контрагента.

Этап 4 – Разработка плана финансовой реструктуризации

Целью этого этапа является установление возможности реструктуризации схемы финансирования (капитал, кредиты и другие обязательства) с тем, чтобы доходность в результате перестроенной производственной деятельности могла обслуживать реструктурированные долги предприятия. План реструктуризации должен включать следующее:

1. анализ финансовой отчетности с целью понимания финансовой структуры предприятия и его основных кредиторов, а также уязвимых точек;

2. поступление средств от реализации активов и расчет потенциальных квот кредиторов;

3. разработку прогнозов по поступлениям /расходам/ рентабельности и движению денежных средств на основе известного / расчетного и реального уровня спроса;

4. подготовку проекта плана реструктуризации финансовых обязательств;

5. списание долгов;

6. любые новые вливания денежных средств путем взносов в акционерный капитал обычных кредиторов;

7. рассмотрение преимуществ ликвидации предприятия.

Логическое обоснование любого плана реструктуризации должно состоять в том, что у всех сторон имеется больше шансов на возврат своих средств, в случае, если предприятие останется существовать, чем, если оно будет ликвидировано. Следовательно, можно предположить, что предлагаемые изменения приведут к платежеспособности, рентабельности и ликвидности. При типичном сценарии предприятие находится в таком положении, что, если оно будет ликвидировано, то оно не сможет полностью погасить свои долги всем кредиторам. В ситуации, когда кредиторы не могут полностью получить свои средства при ликвидации, акционеры не получают ничего. Они должны взять на себя самую большую часть потери капитала согласно плану реструктуризации, но если от них требуется внесение новых средств в капитал, то ожидаемый доход на эти новые инвестиции должен быть обоснованным.

Обмен долгов на акционерный капитал

Это самая часто применяемая форма улучшения финансового положения сталкивающегося с проблемами несостоятельности предприятия. Предприятие в рамках реализации плана реструктуризации предлагает конверсию (изменение структуры выпускаемой продукции) долгов в акционерный капитал. При обмене кредитор отказывается от возврата суммы, вложенной в капитал и структурных выплат процентов на акции, которые могут обращаться или не обращаться на рынке. Зачем же кредитор соглашается с таким предложением, когда оно выглядит как приносящее ему убыток? Ответ связан с перспективой развития реструктурированного предприятия в будущем и возможностью успешной работы предприятия в достаточно короткие сроки, что принесет кредиторам вознаграждение в виде выплаты дивидендов или повышения стоимости акций, полученных в обмен на долги. Обмен долгов на капитал способствует улучшению финансового положения предприятия, так как улучшается соотношение заемных и собственных средств, помимо этого снижаются затраты на выплату процентов, что способствует увеличению эффективности обращения денежных средств. При реструктуризации предприятия обычно требуют, чтобы кредиторы шли на значительные уступки всевозможного рода, что в результате может привести к различным последствиям при распределении средств должника. Реструктуризация отражается не только на стоимости предприятия, но и на состоянии отдельных кредиторов.

Этап 5 – Мероприятия по реализации плана и контроль за его реализацией

Очень важно иметь реалистичную и выполнимую программу реализации плана. Нет смысла тратить несколько месяцев на подготовку плана реструктуризации, если группа менеджеров не имеет навыков и профессиональной подготовки доля успешной реализации плана производственной и финансовой реструктуризации.

Цель программы реализации состоит в следующем:

· определение реализуемых мероприятий, приоритетов и последовательности их реализации;

· определение состава основных руководителей, отвечающих за выполнение различных аспектов плана реструктуризации, и какой орган будет отвечать за контроль в ходе реализации плана;

· как учитывать пожелания новых акционеров

Этап 6 – Краткое обобщение плана реструктуризации

Его цель состоит в том, чтобы сформулировать взаимосвязанный, комплексный и структурный подход к предложениям по оздоровлению предприятия. Он должен быть понятен для любого неподготовленного кредитора. Для того чтобы план реструктуризации был комплексным, его необходимо оценить по следующим 4 критериям: содержание, структура, представление, выполнимость.

Что касается его содержания, то он должен давать краткое описание истории деятельности предприятия. Это можно представить на одной странице, кратко изложив информацию по 3 основным пунктам, показывающим результаты финансовой деятельности: платежеспособность, рентабельность, движение денежных средств.

Затем содержание плана должно перейти к краткому изложению текущего положения. Вывод о жизнеспособности предприятия в целом или иные выводы должны даваться вместе со способами разрешения основных вопросов его реструктуризации. Если делается предложение об оздоровлении предприятия, тогда план должен содержать мероприятия по восстановлению его платежеспособности с перечнем целей, которые должны быть достигнуты в ходе его оздоровления по каждому мероприятию, предлагаемому в отношении всех основных направлений деятельности. И требуется план реализации этих мероприятий. Он должен содержать реализуемые мероприятия, ответственных лиц за их реализацию и сроки реализации.[21]

Финансовое положение любого предприятия определяется прежде всего состоянием его оборотных средств. Поэтому большое значение имеет совершенствование управления ими, включающее улучшение их планирования, учёта, использования. Рациональное и экономное использование оборотных фондов - первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

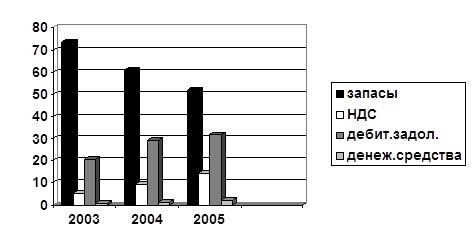

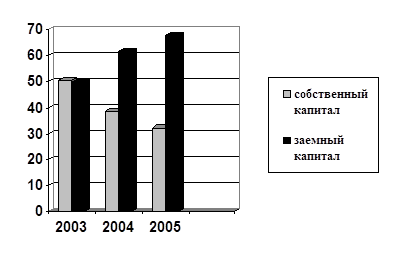

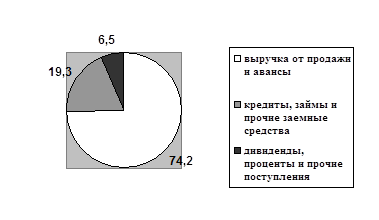

При рассмотрении финансового анализа использования оборотных активов предприятия ЗАО «Брянскоблгражданстрой» был сделан вывод о том, что данному предприятию необходимо проводить мероприятия по улучшению финансового состояния, одним из которых является внутренняя реструктуризация активов предприятия.

ЗАКЛЮЧЕНИЕ

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой авансируемую в денежной форме стоимость, принимающую в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимую для поддержания непрерывности кругооборота и возвращающуюся в исходную форму после его завершения.

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы предприятия. Важным условием правильного формирования и рационального использования оборотных средств является нормирование их запасов и расходов. Организации, производя расчёты нормативов оборотных средств по их видам, определяют общую потребность в оборотных средствах, суммируя все ранее установленные нормативы в денежном выражении.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платёжеспособности. Исключительно важной задачей является обеспеченность запасов и затрат источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заёмными ресурсами, направляемыми на пополнение оборотных средств.

Потребность в оборотных средствах прямо пропорциональна объёму производства и обратно пропорциональна скорости их обращения. Чем быстрее оборачиваются оборотные средства, тем меньше их требуется, и тем лучше они используются.

Исследуя оборотные средства, нельзя не затронуть анализ оборотных средств какого-либо предприятия. При рассмотрении финансового анализа использования оборотных активов предприятия ЗАО «Брянскоблгражданстрой» был сделан вывод о том, что данному предприятию необходимо проводить мероприятия по улучшению финансового состояния, одним из которых является внутренняя реструктуризация активов предприятия.

Основная черта современного переходного периода – нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиям на стадиях создания производственных запасов, незавершенного производства и на стадии обращения. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств. В конечном итоге улучшается платёжеспособность и финансовое состояние предприятия.

Главное направление экономии оборотных средств на каждом предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Рациональное и экономное использование оборотных фондов - первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Федеральный закон «О бухгалтерском учёте» от 21 ноября 1996 г. №129-ФЗ.

2. Положение по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99.

3. Бухгалтерские балансы ЗАО «Брянскоблгражданстрой» Бубнёнкова В.В. по периодам с 01.10.01 г. по 01.04.04 г.

4. Отчёты о прибылях и убытках ЗАО «Брянскоблгражданстрой» Бубнёнкова В.В. по периодам с 01.10.01 г. по 01.04.04 г.

5. Финансовый анализ арбитражного управляющего ЗАО «Брянскоблгражданстрой» Бубнёнкова В.В.

4. Гительман Л.Д. Преобразующий менеджмент: Лидерам реорганизации и консультантам по управлению. Учебное пособие. – М.: Дело, 1999. – 496 c.

5. Грузинов В.П. Экономика предприятия. Учебник для вузов/Под ред. проф. В.П. Грузинова. – М.: Банки и биржи, ЮНИТИ, 1999. – 535 с.

6. Демченко В.Д., Овчаров А.А, Серговский А.А. Практическое пособие по финансовому оздоровлению предприятий. – М.: Европейские сообщества, 2004. – 94 с.

7. Зайцев Н.Л. Краткий словарь экономиста. – 3-е изд. – М.: ИНФРА-М, 2004. – 176 с. – (Б-ка малых словарей «ИНФРА-М»).

8. Финансы предприятий: Учебник для вузов по экономическим специальностям./ Колчина Н.В., Поляк Г.Б. и др. Под ред. Н.В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001. – 447 с.

9. Лаврухина Н.В., Казанцева Л.П. Финансы предприятий. - 2-е изд., испр. и доп. – Калуга: Институт управления и бизнеса, 2001. – 104 с.

10. Экономика предприятия и отрасли промышленности. Серия «Учебники, учебные пособия»: Под ред. профес. А.С. Пелиха. – Ростов н/Д.: «Феникс», 2001. – 544 с.

11. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 2-е изд., исправ. – М.: ИНФРА-М, 1998. – 478 с.

12. Раицкий К.А. Экономика предприятия: Учебник для вузов. 2-е изд. – М.: Информационно-внедренческий центр «Маркетинг», 2000. – 696 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. / Г.В. Савицкая. – 7-е изд., испр. – Мн.: Новое издание, 2002. – 704 с. – (экономическое образование).

14. Самсонов Н.Ф., Баранникова Н.П. Финансовый менеджмент. – М.: Финансы, ЮНИТИ, 1999. – 495 с.

15. Гончаров А.И. Финансовое оздоровление предприятия: методология и механизмы реализации. // Финансы №11, 2004.

[1] Грузинов В.П. Экономика предприятия. – М., 1999. с.167

[2] Лаврухина Н.В., Казанцева Л.П. Финансы предприятий. – Калуга, 2001. с.24

[3] Зайцев Н.Л. Краткий словарь экономиста. – М., 2004. с. 80

[4] Лаврухина Н.В., Казанцева Л.П. Финансы предприятий. – Калуга, 2001. с.25

[5] Самсонов Н.Ф., Баранникова Н.П. Финансовый менеджмент. – М., 1999. с.305

[6] Колчалина Н.В., Поляк Г.Б. Финансы предприятий. – М., 2001. с.135

[7] Овчинников В.Н., Белоусов В.М. Экономика предприятия и отрасли промышленности. – Ростов н/Д., 2001.с.219

[8] Ранукий К.А. Экономика предприятия. – М., 2000. с.109

[9] Лаврухина Н.В., Казанцева Л.П. Финансы предприятий. – Калуга, 2001. с.27-30

[10] Колчалина Н.В., Поляк Г.Б. Финансы предприятий. – М., 2001. с.140

[11] Ранукий К.А. Экономика предприятия. – М., 2000. с.118-119

[12] Самсонов Н.Ф., Баранникова Н.П. Финансовый менеджмент. – М., 1999. с.330

[13] Лаврухина Н.В., Казанцева Л.П. Финансы предприятий. – Калуга, 2001. с.31-32

[14] Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М., 1998. с.156

[15] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн., 2002. с.322-323

[16] Финансовый анализ арбитражного управляющего ЗАО «Брянскоблгражданстрой» Бубнёнкова В.В.

[17] Овчинников В.Н., Белоусов В.М. Экономика предприятия и отрасли промышленности. – Ростов н/Д., 2001.с.225-227

[18] Лаврухина Н.В., Казанцева Л.П. Финансы предприятий. – Калуга, 2001. с.32

[19] Гительман Л.Д. Преобразующий менеджмент: Лидерам реорганизации и консультантам по управлению. – М., 1999. с. 410-412

[20] Гончаров А.И. Финансовое оздоровление предприятия: методология и механизмы реализации. //

Финансы №11, 2004. с. 68-69

[21] Демченко В.Д., Овчаров А.А, Серговский А.А. Практическое пособие по финансовому оздоровлению предприятий. – М., 2004. с. 25-39

Похожие работы

... осуществлении которого стоимость оборотных и частично основных фондов объединяются на этой стадии воспроизводственного цикла в едином кругообороте, представляются неправомерными различия в их отражении в составе оборотных средств. Основные фонды представлены только амортизационными отчислениями, то есть их потреблённой частью, то оборотные фонды в полном объеме, включая и текущие издержки и ...

... оборачиваемости для отраслей сферы обращения, в том числе торговли, общественного питания, бытового обслуживания, посреднической деятельности, банковского бизнеса и др. Эффективность использования оборотных средств промышленных предприятий характеризуют три основных показателя: - Коэффициент оборачиваемости; - Коэффициент загрузки оборотных средств; - Длительность одного оборота. ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев