Навигация

Возникновение риска невостребованности продукции зависит и от эффективности работы центров ответственности предприятия

23057

знаков

0

таблиц

0

изображений

3. Возникновение риска невостребованности продукции зависит и от эффективности работы центров ответственности предприятия.

Отдел снабжения отвечает за своевременное обеспечение предприятия необходимым сырьем в достаточном количестве, склад сырья – за его сохранность и ритмичный отпуск в производство, производственный отдел несет ответственность за выпуск продукции в соответствии с запланированным, склад готовой продукции – за хранение, доводку до стадии реализации, если в его функции входят комплектация заказов, упаковка, маркировка изделий. Отдел, ответственный за сбыт, определяет количество изделий, подлежащих продаже за конкретный период, выбирает наиболее выгодные каналы товародвижения. Аналитический центр готовит варианты нормативных затрат на производство и реализацию продукции для принятия управленческих решений, а затем оценивает результаты хозяйственной деятельности. Финансовый отдел отвечает за использование наиболее дешевых финансовых ресурсов для обеспечения жизнедеятельности предприятия, а также за выгодное размещение свободных денежных средств. Совет директоров – управление – несет полную ответственность за правильность принятых управленческих решений, соответствие текущих решений стратегическим целям развития.

4. Центры образования затрат – одна из сфер возникновения риска невостребованности продукции.

Затраты появляются на каждом этапе разработки, освоения, производства, хранения и реализации продукции во всех подразделениях предприятия.

5. Фактором риска невостребованности могут быть производственные условия. Например, производственная деятельность осуществляется на полностью автоматизированном, частично автоматизированном оборудовании, при помощи машин и механизмов или вручную. Очевидно, что и качество продукции зависит от этого. В первом случае будет меньше отступлений от стандартов, чем в остальных. Значит, вероятность возникновения риска невостребованности из-за низкого качества продукции больше там, где отсутствует автоматизация, где устаревшие производственные условия: здания, оборудование и т.д. Именно на эти производственные участки при отказе покупателя от продукции необходимо обратить внимание в первую очередь, анализируя производственные условия.

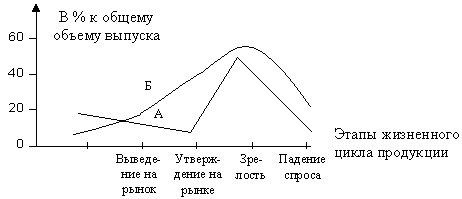

6. Время возникновения риска невостребованности продукции следует различать, имея в виду, во-первых, распределение ее изготовления в течение рабочей смены, дня недели, другого рабочего периода; во-вторых, продолжительность производственного цикла, что может прямо или косвенно влиять на качество продукции; в-третьих, длительность жизненного цикла продукции.

На каждой стадии существуют специфические причины возникновения риска, методы сбора информации, методы и показатели анализа, способы избежания риска, пути преодоления и возможные последствия риска невостребованности продукции.

Чем позже относительно каждой стадии жизненного цикла продукции проводится экономический анализ, тем позже мы обнаружим риск, возникший на его ранних этапах, что может вызвать отрицательные финансовые последствия для предприятия.

7. По времени обнаружения риска невостребованности продукции можно выделить три периода: предшествующий, текущий и следующий за ее производством. Лучше всего, если изготовитель обнаружит риск в предшествующем производству периоде, в процессе предварительного для данного этапа анализа, когда предприятие еще не понесло производственные затраты. Тогда экономический ущерб будет включать издержки на исследование рынка, разработку изделия и некоторые другие.

Обнаружение риска в процессе изготовления продукции может пошатнуть финансовое положение предприятия, если невостребованной окажется продукция, имеющая значительную долю в объеме производства предприятия.

Хуже всего, если риск, тем более отсутствие спроса, обнаружен, когда изготовлена вся партия продукции. Это может привести предприятие к банкротству.

Данная группировка вызывает специфические для каждого периода управленческие решения.

В первом периоде можно не приступать к производству «рисковой продукции» и заменить запланированный объем выпуском других изделий.

Во втором периоде еще можно внести изменения в дизайн, конструкцию, цену изделия в соответствии с пожеланиями потребителя.

В третьем периоде остается думать лишь о сохранении финансовой устойчивости фирмы.

8. Один из важных классификационных признаков – вид продукции. Она является носителем издержек производства, и через ее реализацию происходит их возмещение. Поэтому для предупреждения риска невостребованности надо знать не только, что и в каком объеме готово для продажи, но и на какой стадии жизненного цикла находится конкретная ассортиментная позиция. Позволит своевременно внести изменения в производственную программу предприятия и уточнить возможное изменение сбыта продукции.

9. Классификация риска невостребованности продукции по потребителю важна, поскольку он является субъектом, возмещающим издержки на ее производство и реализацию

10. Не менее важно выявить риск невостребованности по каналам сбыта. Если обнаружен риск и существует тенденция к его устойчивости, следует углубить первоначальный анализ, изучив рисковые каналы по способам, времени реализации, месту расположения относительно потребителя, уровню цен на продукцию, поставляемую предприятием.

11. Анализ риска невостребованности по признаку возможности дальнейшего использования является последующим по отношению к любому из рассмотренных факторов.

Должны исследоваться не только причины возможности возникновения невостребованности продукции, но и пути уменьшения ее отрицательного влияния на репутацию и финансовое состояние предприятия.

Прежде всего нужно выяснить, где находится продукциям процессе производства, на складе готовой продукции у изготовителя, на ответственном хранении у покупателя, в торговой сети, реализована потребителю (когда обнаружен поздний брак). Затем подсчитывается раз-новыгодность вариантов с учетом дополнительных затрат на доведение продукции до стадии готовности, на хранение, транспортировку к месту реализации, торговых скидок и возможного возмещения части затрат при продаже по сниженной цене или по цене возможного использования. После этого принимается управленческое решение, позволяющее при невостребованности продукции нести наименьшие потери или избежать их.

12. По возможности преодоления риск невостребованности можно подразделить на преодолимый и непреодолимый. Критерием отнесения к одной из этих групп являются экономическая целесообразность и организационно-техническая возможность нововведений, которые потребуются для того, чтобы продукция нашла своего покупателя.

Если эти затраты превышают сумму их покрытия выручкой от продажи товара, то экономически они нецелесообразны. Если выручка от продажи равна дополнительным издержкам, то они целесообразны тогда, когда цель предприятия – удержание рынка.

В случае получения прибыли при наличии дополнительных затрат их экономическая целесообразность очевидна, и риск экономически преодолим.

К организационно-техническим возможностям относятся структурная перестройка предприятия, введение в производственный процесс новой оснастки и оборудования.

Может сложиться ситуация, когда предприятию выгодно финансировать организационно-технические нововведения, но на конкретном временном отрезке они невозможны из-за физического отсутствия необходимой техники, технологии и т.п. и потому попадают в группу непреодолимых факторов риска невостребованности.

Предложенная классификация не претендует на единственность в поиске причин, факторов невостребованности продукции и путей ее избежания. Она не затрагивает всех видов и сторон предпринимательской деятельности, таких, как торговля, услуги, производство новой продукции, где есть свои особенности. Она лишь позволяет быстрее определить наличие риска невостребованности продукции и подойти к проблеме экономической оценки ее последствий.

Список использованных источников

1. Производственный менеджмент. Учебник для вузов. // . – Под ред. проф. Ильенковой С. Д // .; – М.: ЮНИТИ-ДАНА, 2004 г.

2. Коршунова Л.Н., Проданова Н.А. Оценка и анализ рисков. Ростов н/Д: Феникс, 2007 г.

3. Тэпман Л.Н. Риски в экономике. М: «ЮНИТИ-ДАНА», 2002 г.

Похожие работы

... . При этом каждому центру ответственности подчиняется одно или несколько структурных подразделений, в которых формируются затраты. Центры затрат являются одним из факторов возникновения риска невостребованности продукции. Затраты возникают на каждом этапе разработки, освоения, производства, хранения и реализации продукции во всех структурных подразделениях предприятия. Для статистического ...

... продукции. Чтобы выявить данные резервы, необходимо более детально проанализировать использование трудовых ресурсов, средств труда и предметов труда на предприятии.[6] Глава 2. «АНАЛИЗ КАЧЕСТВА ПРОДУКЦИИ» НА ООО «ТРУСОВСКИЙ ХЛЕБЗАВОД» 2.1 Финансово-экономическая характеристика ООО «Трусовский хлебзавод» 2.1.1 Историческая справка Общество с ограниченной ответственностью «Трусовский ...

... влияет следующее: · момент реализации для целей налогообложения; · схема расчетов за продукцию, работы, услуги; · момент перехода права собственности в договоре. Их сочетание определяет порядок документального оформления и отражения на счетах бухгалтерского учета процесса продаж. 2. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И СБАГРИВАНИЯ ПРОДУКЦИИ В КОМБИНАТ 2.1 Экономическая характеристика ...

... отображение должно учитывать географические, исторические и климатические особенности региона, экономическую ситуацию, уровень культуры, сложившиеся межличностные отношения и т.д. [18]. реклама маркетинговый концепция II Элемент рекламы в продвижении продукции компании 2.1 Маркетинговая концепция организации рекламной компании Маркетинг предполагает решение не только относительно ...

0 комментариев