Навигация

Показатели, позволяющие оценить эффективность экономической деятельности предприятия

16408

знаков

3

таблицы

0

изображений

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ГОСУДАРСТВЕННЫЙ ИНСТИТУТ УПРАВЛЕНИЯ

И СОЦИАЛЬНЫХ ТЕХНОЛОГИЙ

Кафедра экономики и управления бизнесом

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Экономическая

безопасность государства»

студентки III курса

дистанционного обучения

Специальность «Менеджмент»

Тема: Определить показатели, позволяющие оценить эффективность экономической деятельности предприятия. Спрогнозировать факторы, процессы или действия, которые могут представлять угрозу для приоритетных экономических интересов предприятия в различных сферах его деятельности.

Проверил

преподаватель

МИНСК

2006

СОДЕРЖАНИЕ.

1. Показатели оценки эффективности экономической деятельности предприятия и оценки уровня экономической безопасности………………………………..3

2. Факторы, процессы и действия, представляющие угрозу для предприятия……………………………………………………………………………………..7

3. Список литературы…………………………………………………………..12

1. Показатели оценки эффективности экономической деятельности предприятия и оценки уровня экономической безопасности.

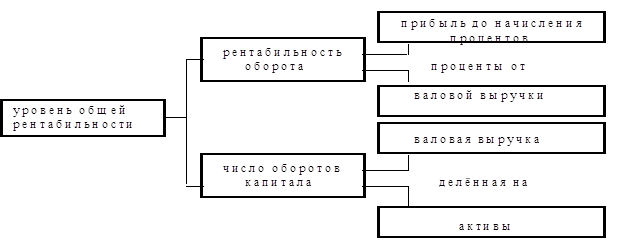

Расчет показателей для оценки эффективности деятельности и уровня экономической безопасности произведен на основании данных годового баланса ЗАО "Торговый Дом". Приведены данные по коэффициентам безубыточности, ликвидности и финансовой устойчивости предприятия. Результат каждого анализа можно оценить как критический, низкий, удовлетворительный и перспективный. По сумме показателей представится возможность определить общий уровень экономической безопасности по той же оценочной шкале.

В таблице 1. показана динамика изменения финансовых показателей безубыточности за три прошедших года.

| № п/п | Показатели | 2001 год | 2002 год | 2003 год |

| 1 | Чистый объем продаж, руб | 132329651 | 165526268 | 527913649 |

| 2 | Суммарные переменные издержки, руб | 13896758 | 14462292 | 14696706 |

| 3 | Вклад на покрытие, руб | 118432893 | 151063976 | 513216943 |

| 4 | Коэффициент вклада на покрытие, % | 89,5 | 91,26 | 97,22 |

| 5 | Балансовая прибыль, руб | 274865 | 310543 | 256445 |

| 6 | Точка безубыточности, руб | 126358897 | 150783009 | 511904258 |

| 7 | Запас финансовой прочности, руб | 5970754 | 14743259 | 16009391 |

| 8 | Запас финансовой прочности, % | 5 | 9 | 3 |

| 9 | Операционный рычаг, руб | 430,9 | 486,5 | 2001,3 |

Произведен расчет вклада на покрытие как превышение выручки от продаж над совокупными переменными затратами, и коэффициента вклада на покрытие в процентах как отношение величины вклада на покрытие к выручке от реализации продукции. Получены значения 89,5; 91,26 и 97,22 для 2001, 2002 и 2003 годов соответственно. Значения вклада на покрытие позволили определить операционный рычаг - отношение вклада на покрытие постоянных затрат к величине прибыли, 2001г – 430,9; 2002г – 486,5 и 2003г – 2001,3. Также рассчитаны значения запаса финансовой прочности(2001г – 5%, 2002г- 9%, 2003г- 3%) как отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах.

На основании анализа данных можно сделать вывод о том, что, не смотря на рост за весь рассматриваемый период объема продаж и маржинальной прибыли в целом, при сложившейся структуре продаж, экономическая деятельность предприятия является высоко рискованной и динамика ухудшается. Значение операционного рычага говорит о том, что прибыль предприятия достаточно чувствительна к изменению выручки, а также показывает наличие высокого уровня постоянных издержек в структуре продаж. Следовательно, уровень экономической безопасности по показателю «безубыточность» можно оценить только как низкий.

В таблице 2. показана динамика изменения показателей ликвидности на начало и конец 2003 года.

| № п/п | Показатели | На начало года | На конец года | Изменение |

| 1 | Текущие активы | 45554 | 78568 | 33014 |

| 1.1 | Запасы | 2342 | 4321 | 1979 |

| 1.2 | Денежные средства | 2325 | 3645 | 1320 |

| 1.3 | Дебиторская задолженность | 36812 | 62755 | 25943 |

| 1.4 | НДС по приобретенным ценностям | 3759 | 6664 | 2905 |

| 2 | Текущие пассивы | 44492 | 76699 | 32207 |

| 2.1 | Краткосрочные займы и кредиты | 0 | 0 | 0 |

| 2.2 | Кредиторская задолженность | 43481 | 71825 | 28344 |

| 3 | Показатели ликвидности | |||

| 3.1 | Чистый оборотный капитал (ЧОК) в млн.руб. | 1062 | 1869 | 807 |

| 3.2 | Доля чистого оборотного капитала в текущих активах, % | 2,33 | 2,38 | 0,05 |

| 3.3 | Общий показатель ликвидности | 1,02 | 1,01 | -0,01 |

| 3.4 | Коэффициент текущей ликвидности | 0,94 | 0,94 | 0 |

| 3.5 | Коэффициент критической ликвидности | 0,89 | 0,88 | -0,01 |

| 3.6 | Коэффициент абсолютной ликвидности | 0,05 | 0,05 | 0 |

| 3.7 | Доля денежных средств и краткосрочных ценных бумаг | 5,10 | 4,64 | -0,46 |

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Коэффициент текущей ликвидности показывает, достаточно ли у организации средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. К т.л. = 0,94, меньше требуемого показателя (1-2). Это говорит о том, что оборотных средств в организации не достаточно для погашения краткосрочных обязательств. Коэффициент критической ликвидности, раскрывает отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. Допустимое оптимальное значение К к.л. 0,7 -0,8. На конец 2003 года К к.л. = 0,88 и находится в допустимых рамках. Коэффициент абсолютной ликвидности показывает ликвидность предприятия и оценивается по показателю денежных средств (т.к. денежные средства имеют абсолютную ликвидность). Очень низкий показатель К а.л. = 0,05 показывает высокий процентный рост краткосрочных обязательств (заемных средств). Чистый оборотный капитал придает организации большую уверенность в собственных силах. Недостаток ЧОК может привести к банкротству (неспособность своевременно погасить краткосрочные обязательства). За 2003 год ЧОК увеличился на 807 тыс. руб. На основании полученных коэффициентов уровень экономической безопасности предприятия по показателю «ликвидность» так же оценивается как низкий.

В таблице 3. отражены показатели финансовой устойчивости предприятия.

| № п/п | Показатели | На начало года | На конец года | Изменение |

| 1 | Коэффициент соотношения заемного и общего капитала | 0,97 | 0,98 | 0,01 |

| 2 | Коэффициент соотношения заемного и | 31,10 | 49,97 | 17,87 |

| 3 | Коэффициент маневренности собственных источников | 0,77 | 0,82 | 0,05 |

| 4 | Коэффициент обеспеченности материальных запасов | 0,46 | 0,30 | -0,16 |

| 5 | Доля основного капитала в собственном | 0,23 | 0,17 | -0,06 |

Коэффициент соотношения заемного и общего капитала показывает, сколько заемных средств приходится на каждый рубль внеоборотных и оборотных активов. Увеличение этого показателя свидетельствует об усилении зависимости организации от заемного капитала. Коэффициент соотношения заемного и собственного капитала показывает, сколько заемных средств приходится на каждый рубль собственных средств, вложенных в активы организации. Рост этого показателя в течении 2003 года свидетельствует об усилении зависимости организации от заемного капитала, т.е. о некотором снижении финансовой устойчивости. Коэффициент маневренности собственных источников показывает, величину собственных оборотных средств приходящихся на один рубль собственного капитала. Этот коэффициент указывает на степень мобильности (гибкости) использования собственных средств. Высокое значение коэффициента маневренности положительно характеризует общее финансовое состояние организации. И увеличение этого коэффициента в анализируемом периоде показывает повышение финансового маневра у организации. Коэффициент обеспеченности материальных запасов собственным оборотным капиталом на начало 2003 года принимал значение, равное 0,46. Это меньше нормативного значения (больше 0,6-0,8), что говорит о недостатке собственных оборотных средств. Снижение данного коэффициента на конец 2003 года с 0,46 до 0,30 показывает недостаток собственных оборотных средств для обеспеченности запасов. По анализу финансовой устойчивости, как и по двум предыдущим остается констатировать только низкий уровень экономической безопасности предприятия.

Общая оценка уровня экономической безопасности ЗАО "Торговый Дом" на основании проведенного финансового анализа может констатироваться как низкая, граничащая с критической.

Похожие работы

... " с конца 2001 г. по конец 2002 г. можно охарактеризовать как предприятие II класса, демонстрирующее некоторую степень риска задолженности, но еще не рассматриваемое как рискованное. 3. Разработка мероприятий по повышению эффективности экономической деятельности ООО "Хозпродторг" Проведенный анализ финансового состояния ООО "Хозпродторг" позволил выявить проблемы в его деятельности. Все ...

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... 2.18); баланс денежных доходов и расходов (табл. 2.19); расчет доходов и затрат (табл. 2.20); финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); прогнозный баланс активов и пассивов предприятия (табл. 2.22); расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

0 комментариев