Навигация

Расчет производственной мощности предприятия

55031

знак

2

таблицы

3

изображения

3.1 Расчет производственной мощности предприятия

Расчет производственной мощности завода ведется по всем его подразделениям в следующей последовательности:

— по агрегатам и группам технологического оборудования;

— по производственным участкам;

— по основным цехам и заводу в целом.

Производственная мощность предприятия определяется по мощности ведущих цехов, участков, агрегатов. К ведущим относятся цеха, участки, агрегаты, в которых выполняются основные наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов. Перечень ведущих цехов, участков и агрегатов в основном производстве, а также оптимальные уровни загрузки публикуются в отраслевых рекомендациях по расчету производственной мощности.

Измеряется производственная мощность, как правило, в натуральных или условно-натуральных единицах.

Вместе с тем метод измерения производственной мощности количеством выпускаемой продукции не является всеобщим. На предприятиях, перерабатывающих сельскохозяйственную продукцию, или горнообогатительных комбинатах объем выпуска конечной продукции зависит от качества исходного сырья или содержания в нем полезного компонента. Чем хуже качество перерабатываемого сырья, тем меньше будет произведено конечной продукции при неизменных или даже больших затратах труда и капитала. Поэтому мощность подобных предприятий измеряется не объемом выпуска продукции, а количеством перерабатываемого сырья. Например, мощность горнообогатительных комбинатов определяется в тоннах перерабатываемой руды, сахарных заводов — в тоннах перерабатываемой свеклы в сутки, маслосыродельных — в тоннах перерабатываемого молока и т. п.

Использование натуральных показателей для измерения производственной мощности возможно только на узкоспециализированных предприятиях, выпускающих однородную несложную продукцию. При многономенклатурном производстве суммарная мощность предприятия определяется в денежном выражении.

При расчете производственной мощности нужно исходить из имеющегося оборудования и площадей, передовой организации производства, применения полноценного сырья, наиболее совершенных инструментов и приспособлений, режима работы предприятия.

Производственная мощность предприятия определяется мощностью ведущих подразделений (цехов, участков) или агрегатов и установок. К ним относятся те подразделения, агрегаты и установки, где выполняются основные технологические процессы, большие по трудоемкости объемы работ и сосредоточено наибольшее количество машин и оборудования. Так, на швейных фабриках к ним относятся швейные цехи, на текстильных комбинатах — прядильное и ткацкое производства, на машиностроительных заводах — механические и сборочные цехи, в черной металлургии — доменные, мартеновские, электроплавильные печи. Такой подход к определению производственной мощности позволяет выявить несопряженность мощностей ведущих и вспомогательных производств и агрегатов и разработать план организационно-технических мероприятий по их выравниванию.

Для расчета производственной мощности необходимо иметь следующие исходные данные:

— плановый фонд рабочего времени одного станка:

— количество машин;

— производительность оборудования;

— трудоемкость производственной программы;

— достигнутый процент выполнения норм выработки.

Производственная мощность ведущих подразделений определяется по формуле:

![]() (7)

(7)

где ПМ — производственная мощность подразделения (цеха, участка); n — количество единиц одноименного ведущего оборудования, ед.; Нm — часовая техническая (паспортная) мощность единицы оборудования, ед.; Ф — фонд времени работы оборудования, часов.

При этом необходимо учесть все оборудование, закрепленное за цехом, включая бездействующее вследствие неисправности, находящееся в ремонте и подлежащее установке в плановом периоде. Не учитывается только оборудование, находящееся в резерве, а также на опытно-экспериментальных и специальных участках для профессионально-технического обучения.

В краткосрочном периоде производственная мощность является постоянной величиной. В долгосрочном периоде она может быть уменьшена за счет вывода из производства физически и морально устаревших, излишних машин, оборудования и площадей, или увеличена путем технического перевооружения производства, реконструкции и расширения предприятия. В связи с этим при обосновании производственной программы производственными мощностями рассчитываются входная, выходная и среднегодовая производственная мощность.

Входная производственная мощность — это мощность на начало отчетного или планируемого периода.

Выходная производственная мощность — это мощность предприятия на конец отчетного или планируемого периода. При этом выходная мощность предыдущего периода является входной мощностью последующего периода. Выходная мощность рассчитывается по формуле:

ПМвых = ПМвх + ПМт + ПМр + ПМнс – ПМвыб (8)

где ПМвых — выходная производственная мощность; ПМвх — входная производственная мощность; ПМт — прирост производственной мощности за счет технического перевооружения производства; ПМр — прирост производственной мощности за счет реконструкции предприятия: ПМнс — прирост производственной мощности за счет расширения (нового строительства) предприятия; ПМвыб — выбывающая производственная мощность.

Поскольку ввод и выбытие мощностей производится не одномоментно, а происходит на протяжении всего планируемого периода, то возникает необходимость расчета среднегодовой производственной мощности. Она определяется по формуле:

(9)

(9)

где ПМс — среднегодовая производственная мощность; ПМiввод. — вводимая i-я производственная мощность; tiд — количество месяцев в году, в течение которых будет действовать i-я мощность; ПМjвыв — выводимая j-я производственная мощность; tjб - количество месяцев в году, в течение которых не будет действовать j-я выводимая мощность; 12 — количество месяцев в году.

Приведенная методика определения среднегодовой мощности применима в случаях, когда в плане развития предприятия предусмотрен конкретный месяц ввода новых производственных мощностей. Если текущим планом капитального строительства или организационно-технических мероприятий предусматриваются сроки ввода мощностей не по месяцам, а по кварталам, то при расчете среднегодовой мощности считается, что они будут вводиться в середине планируемых кварталов.

При разработке средне- и долгосрочных планов невозможно предусмотреть не только месяц, но и квартал, в котором будут введены дополнительные мощности. В этом случае при расчете их среднегодовых величин период действия вводимых мощностей принимается в размере 0,35 года.

Обоснование производственной программы производственной мощностью осуществляется в 4 этапа.

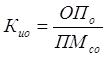

На 1 этапе анализируется коэффициент использования среднегодовой производственной мощности в отчетном периоде. Он рассчитывается как отношение фактического выпуска продукции к среднегодовой мощности.

(10)

(10)

где Кио — коэффициент использования производственной мощности в отчетном периоде, ед.; ОПо — фактический выпуск продукции в отчетном периоде, ед.; ПМсо — среднегодовая производственная мощность предприятия в отчетном периоде, ед.;

Поскольку производственная мощность представляет собой максимально возможный объем выпуска продукции при лучших условиях производства, то коэффициент ее использования не может быть больше единицы. Несоблюдение этого условия означает, что расчетная производственная мощность предприятия занижена и требуется уточнение расчетов.

На втором этапе осуществляется планирование роста коэффициента использования производственной мощности в предстоящем периоде. Оно основывается на выявлении внутрипроизводственных резервов увеличения выпуска продукции без дополнительного ввода постоянных факторов производства. Внутрипроизводственные резервы улучшения использования действующих производственных мощностей подразделяются на экстенсивные и интенсивные.

К экстенсивным резервам относятся резервы увеличения полезного времени работы оборудования в пределах режимного фонда. Они включают устранение внутрисменных и целодневных простоев оборудования, а также сокращение продолжительности плановых ремонтов. Группа интенсивных резервов включает в себя мероприятия по более полной загрузке оборудования в единицу времени, повышение квалификации рабочих и на этой основе более полное использование производительности машин, увеличение выпуска годной продукции и т. п.

Коэффициент использования среднегодовой мощности в плановом периоде может быть определен по формуле:

Кип = Кио * J (11)

где Кип — коэффициент использования производственной мощности в плановом периоде, ед.; J — индекс роста коэффициента использования производственной мощности в плановом периоде.

На третьем этапе выявляется возможность выполнения производственной программы в краткосрочном периоде. Для этого вначале определяется возможный выпуск продукции с действующих производственных мощностей путем умножения их величины на плановый коэффициент использования среднегодовой мощности

ОПд = ПМвх * Кип (12)

где ОПд — возможный выпуск продукции с действующих производственных мощностей, ед.

Затем этот выпуск сопоставляется с плановым заданием. Производственная программа будет выполнена в краткосрочном периоде в том случае, если возможный объем выпуска продукции с действующих производственных мощностей будет больше или равен плановому объему.

ОПд > ОПп (13)

где ОПп — планируемый объем выпуска продукции, ед. Если это условие не соблюдается, то необходим вводи дополнительных производственных мощностей.

На четвертом этапе осуществляется расчет необходимого ввода в действие новых мощностей в долгосрочном планируемом периоде.

При обосновании потребности в новых производственных мощностях большое значение имеют сроки их освоения. Чем они короче, тем больше продукции выпустит предприятие в плановом периоде, тем больше будет его валовой доход и прибыль и быстрее окупятся инвестиции в развитие производства.

По вновь вводимым мощностям государственных предприятий применяются отраслевые нормы продолжительности освоения проектных мощностей. Они дифференцируются в зависимости от величины осваиваемой мощности и степени новизны продукции (впервые осваиваемая или аналогичная ранее выпускаемая). Предприятия негосударственного сектора промышленности сроки (нормы) освоения проектных мощностей планируют самостоятельно.

Нормы освоения проектных мощностей используются при определении потребности вновь вводимых производственных мощностей для обеспечения планового выпуска продукции. Расчет выполняется по формуле:

(14)

(14)

где ПМн — требуемый ввод в действие новых производственных мощностей, ед.; Ко — коэффициент освоения новых производственных мощностей; Кс — коэффициент среднегодовой мощности.

Заключительным этапом обоснования производственной программы производственными мощностями является разработка баланса производственной мощности. Он основывается на обеспечении равенства между плановым заданием и возможным суммарным выпуском продукции с действующих и новых производственных мощностей с учетом запланированных сроков их ввода и освоения. Формула баланса производственной мощности предприятия имеет следующий вид:

ОПд + ПМн * Ко * Кс = ОПп (15)

Увеличение производственной мощности возможно за счет:

— ввода в действие новых и расширения действующих цехов;

— реконструкции;

— технического перевооружения производства;

— организационно - технических мероприятий, из них:

— увеличение часов работы оборудования;

— изменение номенклатуры продукции или уменьшение трудоемкости;

— использование технологического оборудования на условиях лизинга с возвратом в сроки, установленные лизинговым соглашением.

3.2 Совершенствование методики расчета производственной мощности

Расчеты производственной мощности зависят от отраслевой принадлежности предприятия. В то же время есть основания для совершенствования методических предпосылок и выбора исходных данных. В перечень нерешенных методических вопросов входят следующие:

1. По какой номенклатуре считать производственную мощность — по плановой или оптимальной.

2. В каких измерителях оценивать производственную мощность — натуральных, стоимостных или трудовых.

3. Какой фонд времени принимать в расчет — календарный, режимный или плановый.

Различный методический подход к определению производственной мощности дает как преимущества, так и содержит потенциальную возможность появления нежелательных экономических явлений. Суть дискуссии по перечисленным вопросам сводится к следующему.

Если расчет вести по плановой номенклатуре, то в условиях рыночной экономики не представляется возможным сформировать производственную программу на год. Если расчет вести по оптимальной номенклатуре, то эти расчеты будут значительно отличаться от реальных условий, так как оторваны от потребности покупателей в конкретных изделиях. При расчете мощности по плановой номенклатуре получается, что основой для определения производственной мощности является производственная программа, а не наоборот. Ведь производственная мощность — основа формирования плана производства.

Некоторые авторы считают, что вопрос о выборе номенклатуры продукции, принимаемой в расчет мощности, можно решить, если последнюю измерять не в натуральном или стоимостном виде, а нормативной трудоемкостью или в нормо-станко-часах. В таком случае мощность можно считать до формирования плана производства. Но производственная мощность переходит из понятия, связанного с рыночной экономикой, в абстрактную категорию, измеряемую трудом. Не представляется возможным определить, сколько и какой продукции можно произвести с помощью данных средств труда.

Следующий методологический вопрос — какой фонд времени принимается в расчете производственной мощности? Если расчет вести по плановому фонду, то коэффициент использования мощности может быть выше 1 (что противоречит экономической логике) за счет работы в некоторые выходные дни и сокращения времени на ремонт. Следовательно, в расчет мощности нужно принимать календарный фонд времени. Обычным возражением против такого предложения всегда было то, что уровень использования мощности в прерывном производстве будет крайне низким (причем не только фактически, но и по плану). Однако реальная загрузка оборудования под сформированный портфель заказов не уменьшится, а показатель использования мощности будет отражать истинное положение дел, а также резервы.

Нерешенные вопросы методологии планирования приводят к тому, что на практике рассчитывают не производственную мощность, а пропускную способность. В качестве ведущего звена принимают тот участок (цех, оборудование), который является наиболее важным для предприятия.

Совершенствование методики внутрифирменного планирования производственной мощности имеет самое непосредственное отношение к укреплению финансовой дисциплины и улучшению качества продукции.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

4 Мероприятия по рациональному использованию производственной мощности

Для выявления резервов рационального использования производственных мощностей на предприятии ООО "Украинские аэрозоли" проанализируем основные причины потерь производительности оборудования из-за его простоев и поломок.

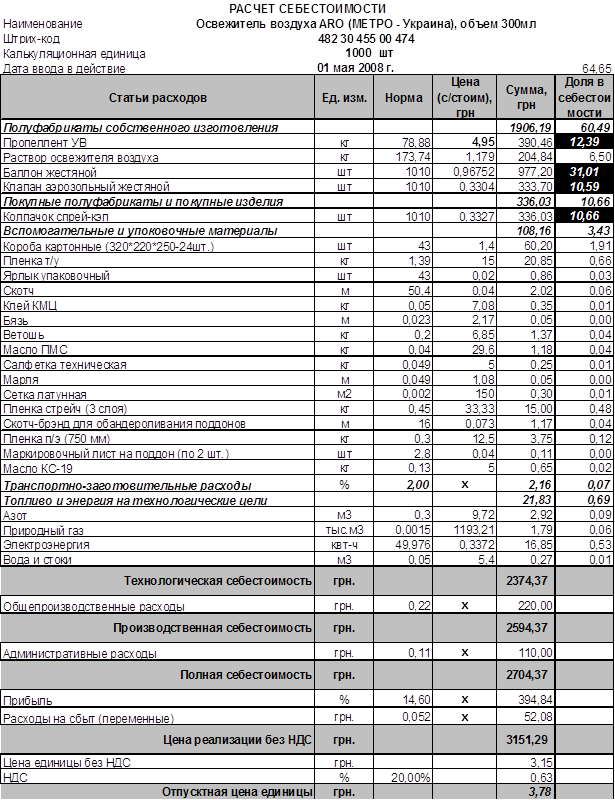

Наиболее новой, востребованной и высокопроизводительной линией на предприятии является линия изготовления 3-х блочных жестяных баллонов ф.Судроник (Швейцария) производительностью 7200 шт/час. В данный момент она загружена только на 26,71% от своих максимальных возможностей. Основной причиной низкой загрузки является, тот факт, что предприятие изготавливает баллон полностью из полуфабрикатов других производителей. Более того, донышки и купала, как и сама жесть являются импортными, что создает дополнительные задержки связанные с транспортировкой и приобретением всех необходимых разрешений на ввоз и использование этих комплектующих для производства для каждой отдельной партии. Та же предприятие не имеет оборудования необходимого для литографии жести (нанесения на жесть цветного рисунка с текстом этикетки), что на сегодняшний день является обязательным требованием к производству любой жестяной тары. Приобретения линии литографии жести является приоритетным направлением развития производственных мощностей предприятия. Уже сейчас предприятие находиться в состоянии активного поиска предложений на приобретения установок входящих в состав линии литографии жести и полностью укомплектованных линий, таких например как двухцветная печатная машина, LTG Mailänder 222, EUR 1.228.000,00 ˆ (аналогичная линия с 5-ти цветной печатью будет стоить 2.000.000,00 ?), с производительностью до 7000 листопрогонов/час (зависит от качества и размеров листа, качества печатных красок, резиновых полотен и качества печатных форм). Вся линия литографии и лакировки жести будет занимать 420 м2, и для нее понадобится помещение Д*Ш*В соответственно (12 х 35 х 8) м, с бетонным полом от с толщиной от 20 до 40 см.

. Такая линия позволила бы понизить себестоимость жестяного баллона в среднем на 2%, что позволило бы предприятию получить либо дополнительные прибыли, за счет увлечения нормы прибыли заложенной в себестоимости товара, либо получить дополнительное конкурентное преимущество, назначая более низкую цену на свои продукты при сохранении прежней нормы прибыли. Так же предприятие получило бы возможность оказывать услуги другим фирмам по литографии жести, получая, таким образом, дополнительные прибыли. Так же приобретение линии литографии жести позволило бы сократить время ввода новых видов продукции в среднем на 60% и привело бы к более высокой загрузки производственной мощности линии по производству жестяных баллонов в среднем на 5%. Тем более, что на предприятии имеются незадействованные производственные помещения по площади и условиям подходящие для размещения линии по литографии жести.

Самым трудоемким участком производства средств в аэрозольной упаковке является участок производства растворов активнодействующих веществ. Низкая производительность данного участка связана с тем, что почти все операции на нем производятся вручную. Автоматизировать их не представляется возможным, так как ассортимент сырья очень большой и постоянно увеличивается, очень много видов сырья обладают капризной природой и требуют к себе повышенного внимание и индивидуального подхода (либо добавлять их требуется небольшими порциями при перемешивании, либо размешивать раздельно и по истечении строго определенного времени смешивать небольшими порциями). Поэтому этот участок характеризуется относительно низкой производительностью труда порядка 216 кг раствора в час и максимальным коэффициентом интегральной загруженности оборудования.

На участке производства баллонов аэрозольных алюминиевых моноблочных находиться устаревшая линия ф. Бомбрини - Пароди - Дельфино (Италия), год ввода в эксплуатацию 1971 с производительностью 7200 шт/час. То что линия отслужила такой внушительный срок имеет несколько последствий, с одной стороны на участке сформировалась инженерная элита, которая до мельчайших деталей знает все особенности работы данного оборудования и всегда может произвести ремонт и наладку практически любой сложности. С другой стороны общая усталость оборудования достигает максимального значения и простои оборудования в связи с ремонтами достигают экономически нецелесообразных длительностей и стоимости, поэтому руководство завода планирует в обозримом бедующем также приобрести новую линию по производству алюминиевых моноблочных баллонов.

Наполнение аэрозольных упаковок осуществляется на четырех автоматических линиях наполнения ф. Костер (Италия) и способный в сумме наполнять 5000 шт баллонов в час. Этот участок, полностью автоматизированный и не требует покупки дополнительного оборудования.

Заключение

Из всего изложенного выше можно сделать важные выводы, что основными путями более эффективного и рационального использования имеющихся производственных мощностей следующие:

1. Покупка новой производственной линии по литографированию и лакированию жести.

2. Необходимо заменить морально устаревшее и физически изношенное оборудование по производству баллонов алюминиевых моноблочных на новое.

3. Вследствие такого переоборудование предприятие сможет сократить процент брака, простоев вследствие ремонтных работ или ожидания поставки комплектующих, следовательно, продукция предприятие станет более дешевой и качественной более конкурентно способной и привлечет новых заказчиков на предприятие вследствие чего загруженность производственных мощностей станет более высокой и рациональной.

4. Все эти мероприятия позволять выполнить план на 2009 год приведенный ниже в таблице:

| Наименование продукции | Объем производства, в 2009 г., тыс. шт. | Цына завода за ед. продукции, грн. без НДС | Средняя цена конкурентов за ед. продукции, грн. без НДС |

| Освежитель воздуха Grendy Самрост | 11 400 | 2,98 | 3,13 |

| Освежитель воздуха Grendy Gold Самрост | 2 400 | 3,43 | 3,60 |

| Освежитель воздуха Grendy Ромакс | 1848 | 3,85 | 3,90 |

| Освежитель воздуха ARO Метро | 600 | 3,20 | 3,20 |

| Освежитель воздуха Frost | 8 305 | 3,58 | 3,60 |

| Освежитель воздуха Фоззи | 480 | 3,00 | 3,13 |

| ЗАО «Торгівельний дім «ДХЗ», в т.ч. | 199 | ||

| Освежитель воздуха Green House | 30 | 2,91 | 3,20 |

| Освежитель воздуха Klik | 50 | 2,89 | 3,13 |

| Лак для волос Прелесть для длинных, средних, коротких волос 150 мл | 12 | 3,13 | 3,15 |

| Лак для волос Эffект 150 мл | 12 | 3,16 | 3,15 |

| Лак для волос Прелесть 180 мл | 7 | 3,30 | 3,40 |

| Пена для волос Профи 200 мл | 9 | 3,53 | 3,80 |

| Пена для волос Прелесть 150 мл | 9 | 2,63 | 3,15 |

| Средство для уничтожения насекомых Дихлофокс | 50 | ||

| Смазка КОС-1 170 мл | 20 | 3,75 | 4,05 |

| Итого, объем производства | 25 232 | - | - |

Список литературы

1. Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,1999.

2.Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 1998.

3.Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно-хозяйственной деятельности машиностроительных предприятий. – М.: Машиностроение, 1989.

4.Економіка підприємства.: Підручник. – В 2 т. Т. 1 /За ред. С.Ф. Покропивного. – К.: Вид-во “Хвиля-Прес”, 1995. Стр. 175-181.

5.Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. - М.: ИНФРА-М, 1998. Стр. 166-172.

6.Петрович И.М. Атаманчук Р.П. Производственная мощность и экономика предприятия. – М., 1990.

7.Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 1997. Стр. 176-179.

8.Экономика предприятия / Под ред. В.Я. Хрипача. – Минск, 1997. Стр. 244-259.

9.Экономика предприятия: Учебник для экономических вузов. Под ред. Руденко А.И. – Минск, 1995. Стр. 357-363.

Приложение

Блок-схема 1. Производство продукции в аэрозольной упаковке

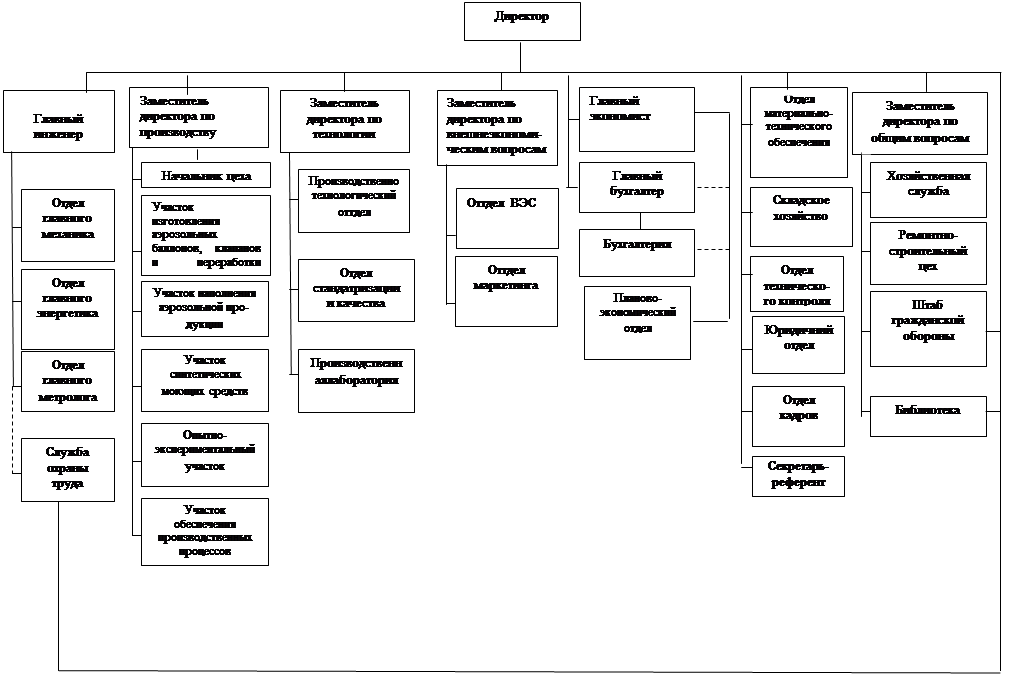

Блоксхема 2 - Организационная структура ООО „Украинские аэрозоли”

0 комментариев