Навигация

Методические рекомендации по оценке, анализу и интерпретации показателей экономической эффективности инвестиционного проекта

34606

знаков

0

таблиц

3

изображения

4. Методические рекомендации по оценке, анализу и интерпретации показателей экономической эффективности инвестиционного проекта

Чистый доход (ЧД). Если принять, что притоки – достигнутые результаты реализации проекта (R), а оттоки – затраты (З), то разность этих величин будет составлять экономический эффект или чистый доход.

Таким образом, в изначальном виде экономический эффект может быть выражен следующей формулой:

![]() . (12)

. (12)

Здесь t указывает на принадлежность потоков денежных средств к конкретному t - му шагу расчета.

В развернутом виде эта формула включает:

![]() (13)

(13)

![]() (14)

(14)

где ![]() – объем продаж;

– объем продаж;

![]() – поступления от продаж активов;

– поступления от продаж активов;

![]() операционные издержки;

операционные издержки;

Д – проценты по кредитам;

Н – налоги.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

![]() (15)

(15)

где ![]() – результаты, достигаемые на

– результаты, достигаемые на ![]() - ом шаге расчета;

- ом шаге расчета;

![]() – затраты, осуществляемые на том же шаге;

– затраты, осуществляемые на том же шаге;

![]() – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

– горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

![]() – эффект, достигаемый на

– эффект, достигаемый на ![]() - м шаге.

- м шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава ![]() исключают капитальные вложения и обозначают через

исключают капитальные вложения и обозначают через

![]() – капиталовложения на

– капиталовложения на ![]() - м шаге;

- м шаге;

![]() – сумму дисконтированных капиталовложений, т.е.

– сумму дисконтированных капиталовложений, т.е.

![]()

![]() , (16)

, (16)

а через ![]() - затраты на t - м шаге при условии, что в них не входят капиталовложения. Тогда

- затраты на t - м шаге при условии, что в них не входят капиталовложения. Тогда![]()

![]()

![]()

![]() (17)

(17)

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (![]() ).

).

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

![]() (18)

(18)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД >1, проект эффективен, если ИД < 1- неэффективен.

Внутренняя норма доходности ( ВНД) представляет собой ту норму дисконта (![]() ), при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.

), при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.![]()

Иными словами ![]() (ВНД) является решением уравнения

(ВНД) является решением уравнения

![]() (19)

(19)

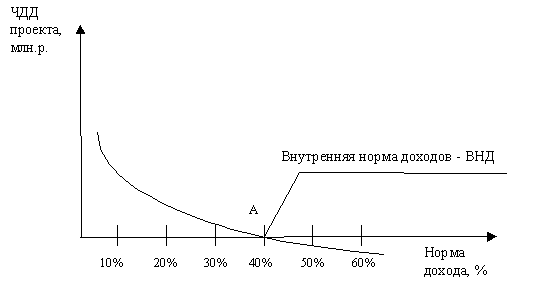

Экономическую природу этого показателя можно пояснить с помощью графика зависимости ЧДД от изменения нормы дохода.

Рис.2. Зависимость ЧДД от изменений нормы дохода

На графике (рис.2) показано, что с ростом требований к эффективности инвестиций (через Е) величина ЧДД уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке “А”. Внутренняя норма дохода характеризует нижний гарантированный уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов. Кривая, приведенная на рис.1.2 отражает классический график при более сложных распределениях во времени он выглядит несколько иначе.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии.

Если сравнение альтернативных инвестиционных проектов по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

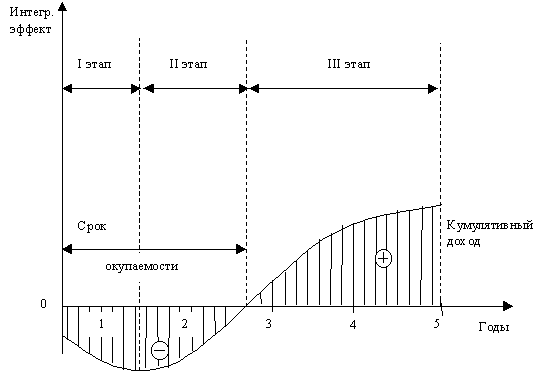

Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это – период (измеряемый в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Более наглядно это видно из графика жизненного цикла инвестиций (рис.3).

Рис. 1.3. Жизненный цикл инвестиций:

I этап – инвестирование производственных затрат;

II этап – возврат вложенного капитала;

III этап – получение доходов.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно получится два различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования.

Наряду с перечисленными критериями в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

Похожие работы

... на рейтинге России. Реализация всех антиинфляционных мероприятий будет способствовать значительному улучшению инвестиционного климата в России. [20.стр. 201] Глава 3. Влияние инфляции на оценку эффективности инвестиции 3.1. Методы оценки эффективности инвестиций В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и ...

... основе сравнения массы прибыли (метод сравнения прибыли). Методы оценки эффективности, не включающие дисконтирование, иногда называют статистическими методами оценки эффективности инвестиций. Эти методы опираются на проектные, плановые и фактические данные о затратах и результатах, обусловленные реализацией инвестиционных проектов. При использовании этих методов в отдельных случаях прибегают к ...

... суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. и т. п. 2. Обоснование экономической целесообразности инвестиций по проекту. 2.1. Исходные данные. На основании изучения рынка продукции, которая производится на предприятии, установлена возможность увеличения платежеспособного спроса на неё . В ...

... -плана проекта. [11, c.175-183] Данные этапы можно представить в виде схемы (рис. 2). Рис. 2. Структура целей и этапов анализа эффективности инвестиций в недвижимость Существует ряд подходов к проведению оценки инвестиций, которые в общем случае сводятся к расчету ряда показателей, определяющих доходность проводимых операций с объектами собственности и окупаемость капиталовложений. Показатели ...

0 комментариев