Навигация

Использование затратного подхода

42954

знака

12

таблиц

6

изображений

5.3. Использование затратного подхода

Использование затратного подхода осуществляется при наличии возможности восстановления или замещения объекта оценки.

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Определение рыночной стоимости с использованием затратного подхода включает следующие основные процедуры:

· определение суммы затрат на создание нового объекта, аналогичного объекту оценки;

· определение величины износа объекта оценки по отношению к новому аналогичному объекту оценки;

· расчет рыночной стоимости объекта оценки путем вычитания из суммы затрат на создание нового объекта, аналогичного объекту оценки, величины износа объекта оценки.

Сумма затрат на создание нового объекта, аналогичного объекту оценки, включает в себя прямые и косвенные затраты, связанные с созданием интеллектуальной собственности и приведением ее в состояние, пригодное к использованию, а также прибыль инвестора - величину наиболее вероятного вознаграждения за инвестирование капитала в создание интеллектуальной собственности.

Применение затратного подхода в оценке патентов возможно в связи с тем, что у Оценщиков имеется информация о затратах на создание изобретений в целом, однако достаточно сложно выделить долю затрат, приходящуюся на каждое отдельное изобретение / полезную модель. Кроме того, с нашей точки зрения, затратный подход не отражает венчурный характер высокотехнологичного производства: при сопоставимых затратах одно изобретение может вообще не иметь стоимости, в то время как ценность и полезность другого окажется в сотни раз выше затрат на его создание. Поэтому затратный подход используется в работе в качестве демонстрационного.

6. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТОВ ДОХОДНЫМ ПОДХОДОМ

6.1. Прогноз потоков доходов от производства продукции, используемых в дальнейших расчетах

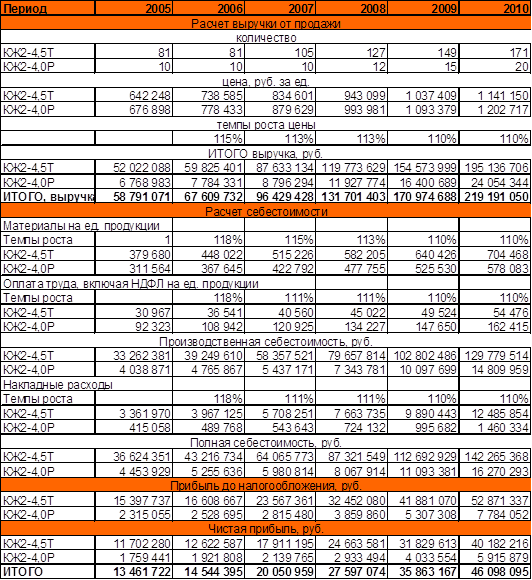

Прогноз доходов был составлен на основе анализа ретроспективных продаж и прогнозов, приведенных в Разделе 4 «Анализ рынка».

Прогноз затрат был составлен на основе предоставленных предприятием данных о себестоимости производимой продукции, а также прогноза изменении цен на труд и материалы, представленного в Разделе 4

6.2. Расчет рыночной стоимости патентов методом освобождения от роялти

Так как выигрыш от перечисленных выше конкурентных преимуществ продукции в настоящий момент получает РЖД и они никак не сказываются на стоимости продукции предприятия (напротив, отпускные цены на продукцию ООО «БСК» ниже, чем у конкурентов), наиболее адекватным методом оценки нематериальных активов является метод освобождения от роялти.

Так как несколько патентов относятся к одному и тому же виду продукции, для целей оценки они были объединены в 2 группы. Предполагалось, что патенты, связанные с производством одного типа продукции будут переданы по единой лицензии.

Метод освобождения от роялти

Расчет стоимости ОИС методом освобождения от роялти производится в несколько этапов.

На первом этапе составляется прогноз объема продаж, по которым ожидаются выплаты по роялти (учитывается жизненный цикл продукции).

На втором – определяется ставка роялти. Данные берутся из таблиц стандартных размеров роялти, напечатанных в специальной литературе.

На третьем – определяется экономический срок службы патента или лицензии. Юридический и экономический сроки службы могут не совпадать, поэтому следует составить реалистический прогноз относительно продолжительности платежа.

На сведущем этапе рассчитываются ожидаемые выплаты по роялти путем расчета процентных отчислений от прогнозируемого объема продаж.

На пятом – из ожидаемых выплат по роялти вычитаются все расходы, связанные с обеспечением патента или лицензии.

На шестом – рассчитываются дисконтированные потоки прибыли от выплат по роялти.

На седьмом - определяется сумма текущих стоимостей потоков прибыли от выплат по роялти.

Формула стоимости патента или лицензии на базе роялти имеет следующий вид:

РЕ = ![]()

Vi – объем определяемого выпуска продукции по лицензии в i-м году

(шт., кг, м3);

Рi – цена продукции

Ri – размер роялти в i-м году, %;

Zi – продажная цена продукции по лицензии в i-ом году, усл.ед.;

n – срок действия лицензионного договора, лет;

i – порядковый номер рассматриваемого периода действия лицензионного

договора;

r – ставка дисконтирования.

1) Расчет выручки от производства «больших» систем кондиционирования и систем кондиционирования для вагонов ресторанов представлен в Отчете в Разделе «Доходный подход».

Несмотря на то, что патенты на изобретения сохраняют охраноспособность в течение 20 лет, высокотехнологичная продукция, как правило, устаревает гораздо быстрее. Появляется новая более совершенная продукция. Тем более уже сейчас отмечаются некоторые недостатки продукции, связанные, в том числе, и с несовершенством требований заказчика – ОАО «РЖД» (холодопроизводительность в 28 кВт в условиях России реально никогда не требовалась: достаточно было 14-15 кВт). В связи с этим использование патентованных изобретений может оказаться нецелесообразным задолго до наступления окончания срока патентования. Поэтому в расчетах был использован прогнозный период 5 лет, в течение которого по нашему мнению может сохраниться спрос на продукцию, производимую на основе патентованных решений.

2) Расчет ставки роялти

Стандартные ставки роялти для воздушных кондиционеров составляет 3-4% выручки от реализации. Так как по лицензии было бы передано не один, а 2 или 3 патента, в расчетах принимается максимальная ставка роялти – 4%.

3) Затраты на поддержание охраноспособности

Затраты на поддержание охраноспособности рассчитываются на основании Положения "О пошлинах за патентование изобретений, полезных моделей, промышленных образцов, регистрацию товарных знаков, знаков обслуживания, наименований мест происхождения товаров, предоставление права пользования наименованиями мест происхождения товаров".

4) Выбор ставки дисконтирования

Объекты интеллектуальной собственности являются высокорискованным активом и в связи с этим ставки дисконтирования применяемые для ОИС лежат в диапазоне 30-40%.

Так как конкуренция в отрасли достаточно жесткая (на рынок выходят все новые фирмы, предлагающие наукоемкие технологии), ставка дисконтирования принимается на максимальном уровне – 40%.

5) Расчет стоимости патентов:

Похожие работы

... циклов в принципе. Это предполагает, что парадигма восприятия основной цели управления риском как деятельности, направленной на борьбу с неопределенностью, минимизацию рисков, не является корректной в современных рыночных условиях. Данный подход к риск-менеджменту представляет по своей сущности не что иное, как сведение стратегии управления риском к политике минимизации возможностей. В условиях ...

... производства и поиск путей снижения его издержек. Однако все эти предприятия постоянно предусматривают мероприятия по модернизации производимой ими продукции (услуг) и формируют их в виде локальных бизнес-планов. Предприятия, выпускающие продукцию при постоянном риске, прежде всего систематически работают над бизнес-планами по освоению новых видов продукции по переходу на новые поколения ...

... коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия. Целью данной преддипломной практики является закрепление теоретических знаний и приобретение практических навыков по организации и оплате труда на УП «Минскинжпроект» в современных условиях. Необходимо проанализировать действующие системы и формы оплаты труда, выяснить их ...

... по взаимной адаптации внутренних хозяйственных механизмов и национальных законодательств. ЗАКЛЮЧЕНИЕ В данной курсовой работе был сделан анализ существующей денежно-кредитной системы в Республике Туркменистан. На основании этого анализа можно сделать следующие выводы: Правительство Республики придерживается политики нейтралитета во внешне-экономической деятельности. ...

0 комментариев