Навигация

Чистый поток платежей ( cash flow )

27645

знаков

2

таблицы

5

изображений

3. Чистый поток платежей ( cash flow )

Из вышесказанного следует, что базой для расчета всех показателей эффективности инвестиционных проектов является вычисление чистого потока платежей. Как уже отмечалось, чистый поток платежей определяется как разность текущих доходов и расходов связанных с реализацией инвестиционного проекта и измеряемых количеством денежных единиц в единицу времени ( руб/день; млн.руб/ год; USD / год и т.д.).

С финансовой точки зрения потоки текущих доходов и расходов, а также чистый поток платежей полностью характеризуют инвестиционный проект. Поэтому вычисление этой характеристики инвестиционного проекта крайне важно. В этой части представлены основные формулы для расчета чистого потока платежей.

Чистый поток платежей Pt во временном интервале t (год) равен

Pt = ЧПt + Аt + ФИt - KVt - ПОКt, (7)

где t = 0, 1, 2, ...,T; ЧПt - чистая прибыль; Аt - амортизационные отчисления; ФИt - финансовые издержки ( процент за кредит ); KVt - капитальные вложения.

Рассмотрим в общем виде слагаемые Pt: ЧПt = Дt - ИПt - Нt, (8)

где Дt - общий объем продаж t-го года ( за вычетом НДС ); ИПt - издержки производства в t-м году; Нt - налог не налогооблагаемую прибыль а t-м году.

Дt = ДВt + ДЭt , (9)

где ДВt - доход от продаж на внутреннем рынке в t-м году; ДЭt - доход от продаж на экспорт в t-м году.

Все доходы определяются за вычетом НДС.

ДВt=![]() ЦВjt· Q

ЦВjt· Q![]() ДЭt =

ДЭt =  ЦЭjt · Qj · gt, (11 )

ЦЭjt · Qj · gt, (11 )

где j = 1, 2, ..., N - вид продукции; ЦВjt - цена единицы j-й продукции на внутреннем рынке в t-м году в местной валюте; Qjt - количество j-й продукции, реализованной в t-м году на внутреннем рынке; ЦЭjt - цена единицы j-й продукции на внешнем рынке в t-м году в иностранной валюте; Qjt - количество j-й продукции, реализованной в t-м году на внешнем рынке; gt - среднегодовой коэффициент пересчета иностранной валюты в местную.

Ипt = Сt+Mt+КИt+Эt+РСt+РМt+ЗЧt+ЗНРt+АНРt+СБt+Аt+ФИt, (12)

где Сt - затраты на сырье; Мt - затраты на материалы; КИt - затраты на покупку комплектующих изделий; Эt - эксплуатационные затраты; РСt - расходы на оплату производственного персонала, включая отчисления на социальные нужды (соцстрах, пенсионный фонд, медицинская страховка, фонд занятости); РМt - затраты на обслуживание и ремонт оборудования (без зарплаты ); ЗЧt - затраты на запасные части для ремонта основного и вспомогательного оборудования; ЗНРt - заводские накладные расходы; АНРt - административные накладные расходы; СБt - издержки сбыта и распределения; Аt - амортизационные отчисления; ФИt - финансовые издержки ( проценты за кредит ).

Иногда из издержек производства выделяются для дальнейшего анализа и расчетов еще две группы издержек - заводские издержки и эксплуатационные затраты:

ЗИt = Сt + Мt + КИt + РМt+ Эt + ЗЧt + ЗНРt, (13)

где ЗИt - заводские издержки.

ЭЗt = ЗИt + АНРt + СБt, (14)

где ЭЗt - эксплуатационные затраты.

4. Потребность в оборотном капитале

Наряду с инвестициями в основной капитал (здания, машины и т.д.) при финансовом анализе большое внимание уделяется определению потребности создаваемого производства в оборотном капитале и ее изменениям в связи с изменением масштабов производства и других факторов. На величину оборотного капитала влияют продолжительность производственного цикла, сложившаяся практика оплаты счетов поставщиков и потребителей, планируемые запасы сырья, материалов, готовой продукции и т.д.

Основные расчетные формулы для оценки величины оборотного капитала, необходимого для реализации инвестиционного проекта:

Величина чистого оборотного капитала в году t

ОКt = АКt - ПОСt, (15)

где t = 0,1,2, ... , T; ОКt - величина чистого оборотного капитала; АКt - текущие активы; ПОСt - подлежащие оплате счета.

В свою очередь, текущие активы равны

АКt= ДЗt+ЗСЗt+ЗМt+ЗКИt+ЗЭt+ЗЗЧt+НПt+ГПt+КНt, (16)

где ДЗt - дебиторская задолженность; ЗСt,ЗМt,ЗКИt,ЗЭt,ЗЗЧt - стоимость запасов сырья, комплектующих изделий, топлива и запчастей; НПt - стоимость незавершенного производства; ГПt - стоимость запасов готовой продукции; КНt - кассовая наличность.

В расчете потребности в оборотном капитале существенную роль играет минимальное число дней запаса. Минимальное число дней запаса соответствующего элемента рассчитывается по нормам, задается из практики или экспертным путем. Число годовых оборотов соответствующего вида запасов рассчитывается по формуле

Пj = 360 / ДНj, (17)

где Пj - число оборотов j-го вида запасов; ДНj - минимальное число дней запасов j-го вида.

Объем дебиторской задолженности определяется формулой

ДЗt = ЭЗt / Пд.з. (18)

где ЭЗt - годовой объем эксплуатационных затрат, рассчитываемый по формуле (14); Пд.з.- количество оборотов дебиторской задолженности за год.

Стоимость запасов сырья, материалов, топлива и энергии определяется формулой ЗСt = Сt / Пс, (19)

ЗМt = Мt / Пм (20)

ЗМt = КИt / Пк.и. (21)

ЗЭt = Эt / Пэ, (22)

ЗЗЧt = ЗЧt / Пз.ч., (23)

где Сt,Мt,КИt,Эt,ЗЧt - соответствующие годовые объемы затрат; Пс,Пм,Пк.и.,Пэ,Пз.ч. - число оборотов соответствующих запасов за год.

Стоимость незавершенного производства равна

ЗНПt = ЗИt / Пн, (24)

где ЗИt - годовой объем заводских издержек, рассчитанный по формуле (13); Пн - количество циклов производства продукции за год.

Стоимость запасов готовой продукции

ГПt = (ЗИt + АНРt) / Пп.г., (25)

где АНРt - административные накладные расходы; Пп.г. - количество оборотов готовой продукции за год.

Объем кассовой наличности оценивается по формуле

КНt = (РСt + Кз + ЗНРt + Ка + АНРt) / Пк, (26)

где РСt - расходы на оплату производственного персонала (включая отчисления); Кз и Ка - доли заработной платы в заводских и административных накладных расходов.

Подлежащие оплате счета (кредиторская задолженность) определяется по формуле ПОСt = ЭЗt / По.с., (27)

где По.с. - число оборотов кредиторской задолженности за год.

Приведенные формулы служат для предварительной оценки величины оборотного капитала, которая должна быть уточнена в результате проведения проектных работ по инвестиционному проекту.

5. Исходная информация для определения экономической

эффективности инвестиционного проекта

Расчет чистого потока платежей и определение других финансовых характеристик инвестиционного проекта требует знания достаточно большого количества исходных данных о проекте.

В соответствии с принятой практикой инвестиционный проект обычно исследуется в динамике за период, охватывающий фазу капитального строительства (продолжительностью 3-5 лет) и фазу производства и до его свертывания (продолжительностью до 10-15 лет). Исходные данные должны отражать временную динамику реализации проекта. Недостаточно, например, знать общие капитальные вложения или годовой объем производства продукции, а необходимо иметь план капитального строительства, освоения производства и изменения его масштабов с течением времени.

Необходимо также иметь представление об экономической конъюнктуре, непосредственно связанной с производством и сбытом продукции.

Нужно учитывать вероятностные сценарии общеэкономического развития, которые выражаются в инфляции, тенденциях изменения ставки банковского процента по различным видам кредита, курса гривны по отношению к доллару и других показателей.

Исходная информация обычно предоставляется по следующим разделам:

· рынок сбыта, объем продаж и цены;

· данные и предложения об инфляционных процессах, процентных ставках банковского кредита, обменных курсах валют;

· данные и предложения о налогах и сборах;

· программа строительства и инвестиционного проекта;

· издержки производства.

Похожие работы

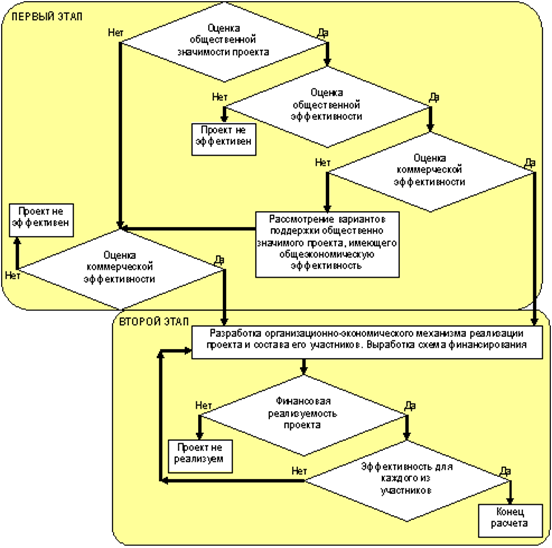

тся главной, определяющей судьбу проекта в целом. Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта. Первый этап. Эффективность проекта в целом. На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. 1.1 Оценка ...

... эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их общественная эффективность оказывается достаточной, оценивается их коммерческая эффективность. Рисунок 1 – Схема оценки эффективности инвестиционного проекта в целом При недостаточной коммерческой эффективности общественно значимого ИП рекомендуется рассмотреть ...

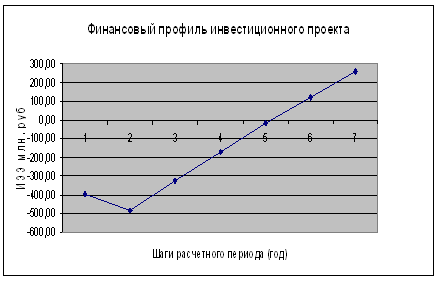

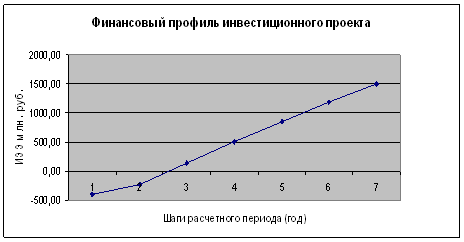

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

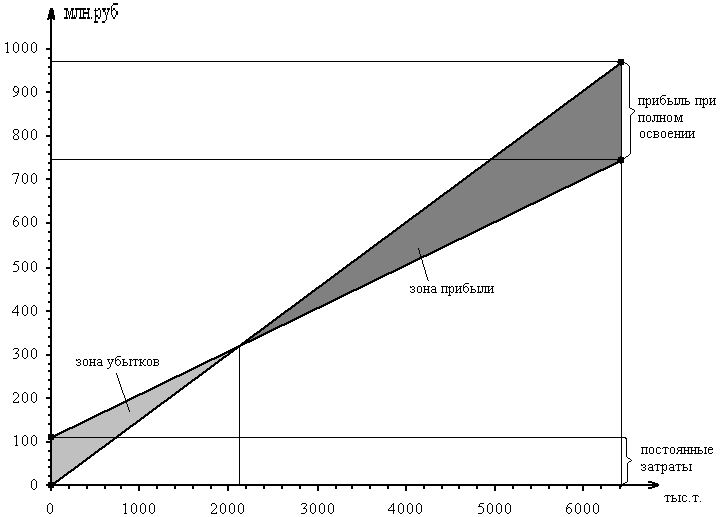

... показатели проекта строительства цеха электролиза никеля приведена в таблице 3.7. Таблица 3.7 Основные технико-экономические показатели проекта строительства цеха электролиза никеля показатель ед.изм. значение 1.Производственная мощность т/год 6418 2.Объем продаж млн.р. 968,16 3.Общая сумма ...

0 комментариев