Навигация

Особенности анализа прибыли и рентабельности

42305

знаков

9

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Прибыль и рентабельность как результативные показатели деятельности предприятия

1.1 Сущность и экономическое содержание понятия «прибыль»

1.2 Сущность понятия «рентабельность» и методика проведения анализа рентабельности

2. Анализ прибыли и рентабельности на примере ООО

« Россия»

2.1 Организационно-правовая и экономическая характеристика

предприятия

2.2 Анализ прибыли ООО «Россия»

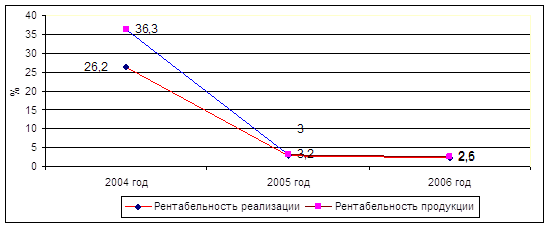

2.3 Анализ рентабельности ООО «Россия»

3. Предложения и выводы по улучшению финансового результата ООО «Россия»

3.1 Анализ взаимосвязи объема производства, прибыли и себестоимости

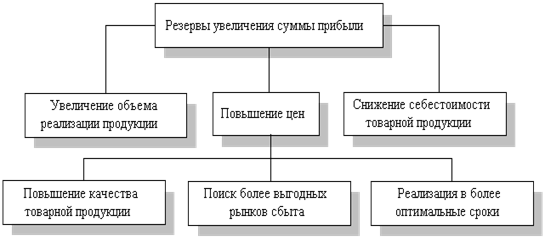

3.2 Резервы роста прибыли в ООО «Россия »

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Управление прибылью выступает в качестве одного из двух базовых направлений финансовой политики и ставит своей задачей максимизацию доходов по имеющимся источникам финансовых результатов.

Это обуславливает важность и актуальность темы курсовой работы.

Целью данной курсовой работы является рассмотрение сущности и экономического содержания таких понятий как «прибыль», и «рентабельность», а также проведение анализа прибыли и рентабельности на примере конкретного предприятия.

Для достижения цели и раскрытия темы данной курсовой работы необходимо выполнить более конкретные задачи, а именно:

а) рассмотреть теоретическое содержание понятия прибыли и рентабельности, обобщить методику анализа рентабельности;

б) рассмотреть организационно-правовую и экономическую характеристику предприятия;

в) провести анализ финансовых результатов, изложить полученные по результатам анализа выводы;

г) сделать выводы и внести конкретные предложения по улучшению финансового результата на предприятии.

Объектом исследования является ООО «Россия».

При написании курсовой работы использованы законодательные документы и нормативные акты, монографические работы российских экономистов, периодическая литература, а также данные бухгалтерского учета и отчетности ООО «Россия».

2 АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ООО «РОССИЯ»

2.1 Организационно-экономическая характеристика

Свою деятельность ООО «Россия» начало в 1991 году, как малое предприятие по производству строительных работ. Уже через несколько месяцев упорной работы появилась возможность расширить свою деятельность. Осуществление закупок и реализации продуктов питания стало вторым направлением развития фирмы.

Тридцатого апреля 1993 года Постановлением Главы Администрации Пограничного района г. Благовещенска было зарегистрировано товарищество с ограниченной ответственностью «Россия», расположенное по адресу: Амурская область, г. Благовещенск, пер. Угловой 14, в соответствии с федеральным законом «Об обществах с ограниченной ответственностью», Гражданским кодексом РФ.

С 1995 по 2004 годы были открыты филиалы в городах Свободный, Белогорск, Зея, Тында, Шимановск, Завитинск, Райчихинск, Новобурейск, Прогресс, Сковородино, Магдагачи и Талакан.

В 1999 году полное название фирмы стало: «Общество с Ограниченной Ответственностью «Россия». Параллельно торговле фирма «Россия» все эти годы успешно занималась строительством и общественным питанием.

Целью создания общества является реализация товаров народного потребления и другой продукции, оказание услуг населению и юридическим лицам, инвестиционная деятельность в целях извлечения прибыли и удовлетворения общественных потребностей.

Основными направлениями деятельности в настоящее время являются:

- оптово - розничная торговля продовольственными товарами;

- розничная торговля непродовольственными товарами (59 магазинов в 14 населённых пунктах, общей торговой площадью 7154,18 м. кв.);

- строительство жилья, торговых, офисных помещений, объектов социального назначения;

- ремонтно-строительные работы;

- производство продуктов питания (макаронный цех, цех полуфабрикатов, кондитерский цех, пекарня) в г. Благовещенске, Свободном, Белогорске, Шимановске;

- общепит (2 кафе, столовая);

- спортивно-оздоровительный комплекс, гостиница;

- автотранспортное хозяйство (более 100 транспортных средств и спецтехники);

- игровые и торговые автоматы;

- сдача в аренду свободных торговых и складских площадей. Основными видами деятельности общества, согласно уставу, являются:

оказание услуг по ремонту и техническому обслуживанию автомобилей, розничная и оптовая торговля автомобилями и запасными частями к ним.

Общество является юридическим лицом, девствующим на основании Устава и законодательства Российской Федерации.

Уставный капитал общества на 1 января 2006 г. составляет 10008 000 рублей разделенных на 100 долей номинальной стоимостью 100080 рублей. Учредители имеют в уставном капитале общества соответствующий денежный вклад:

Корнеев Михаил Владимирович - 3 402 720 рублей - 34 доли:

Корнеев Владимир Николаевич - 3 302 640 рублей-33 доли;

Соловьев Евгений Николаевич - 3 302 640 рублей - 33 доли.

Для осуществления учета производственно хозяйственной и финансовой деятельности общество руководствуется нормативными документами, определяющими методологические основы, порядок организации и ведения бухгалтерского учета. Принятие решений и руководство в процессе текущей деятельности предприятия осуществляется исполнительным органом - генеральным директором общества, им же утверждается структура управления предприятием.

Организационная структура управления ООО «Россия» построена по классической иерархической схеме и характеризуется многоуровневым управлением.

В процессах, связанных с товарными операциями предприятия участвуют следующие подразделения, оказывающие влияние на эффективность использования товарных запасов:

- отдел реализации;

- торговый отдел;

- юридический отдел;

- отдел автоматизации;

- бухгалтерия.

Бухгалтерский учет ведется по централизованной форме. Функции ведения учета распределены между отдельными исполнителями, входящими в единую структуру бухгалтерии. Бухгалтерия осуществляет учет поступления товаров, контролирует их движение и расход на основании ежемесячных материальных отчетов, с точки зрения правильности их оформления и законности совершения операций. Ведет учет поступления выручки от продаж и начисления заработной платы. Контролирует своевременное погашение дебиторской и кредиторской задолженности. Бухгалтерская отчетность является завершающим этапом учетного процесса.

Общая оценка финансового состояния предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесие между активами предприятия и источниками их формирования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность предприятия, его инвестиционную привлекательность и т.д. С этой целью изучается динамика каждого показателя, проводятся сопоставления с данными и нормативными значениями показателей.

На основании статей бухгалтерской отчетности по формам №3, 2 и основных экономических показателей дадим экономическую характеристику «ООО Россия».

Предприятие стабильно выполняет свои плановые задания по реализации товаров. Невыполнение плана по реализации в розничной сети на 6,4% произошло из-за повышения закупочных цен, недостатка денежных средств, и в результате недопоставок товаров в установленные сроки. Выполнение плана по реализации товаров через оптовую торговлю составило 252,2%. В первую очередь это связано со снижением торговой наценки по сравнению с 2004 годом с 31,1% до 11,25 %. Снижение торговой наценки вызвано высокой конкуренцией среди амурских предприятий, занимающихся оптовой торговлей.

Таблица 1. Основные финансово- экономические показатели ООО «Россия» за 2005год.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Абсолютные изменения, тыс. руб. | Относительные изменения, % | ||

| 2004 к 2003 | 2005 к 2004 | 2004 к 2003 | 2005 к 2004 | ||||

| Выручка от продажи товаров, продукции, работ, услуг | 948375 | 1077515 | 1242513 | +129140 | +164998 | 113,6 | 115,3 |

| Прибыль от продаж | 49792 | 23742 | 30968 | -26050 | +7226 | 47,7 | 130,4 |

| Рентабель- ность продаж, % | 5,3 | 2,2 | 2,5 | 3,1 | 0,3 | 42,3 | 116,6 |

| Издержки на 1 рубль вал. дохода | 0,18 | 0,21 | 0,26 | 0,03 | 0,05 | 116,7 | 124 |

| Коэффициент текущей ликвидности | 0,66 | 0,54 | 0,61 | -0,12 | 0,07 | 81,8 | 113 |

| Коэффициент автономности | -4,36 | -3,99 | 0,09 | 0,37 | 4,08 | -85,6 | 2,26 |

| Чистая прибыль | 31755 | 1821 | 6701 | -29934 | +4880 | 5,7 | 368 |

| Себестоимость | 732589 | 831606 | 888597 | +99017 | +56991 | 113,5 | 106,9 |

| Валовая прибыль | 215786 | 245909 | 353916 | +30123 | +108007 | 114 | 143,9 |

Рассматривая показатели, приведенные в таблице 1, можно сделать вывод, что финансовые показатели характеризуют предприятие как нестабильное, хотя предприятие из года в год и получает от своей деятельности прибыль.

Следует отметить, что наметилась стойкая тенденция к ухудшению финансовых результатов. Так выручка от продаж в 2004 году увеличилась на 129 140 тыс. рублей и составила 113,6% от выручки 2003 года, но прибыль от продаж уменьшилась на 29 934 тыс. руб. В 2005 году выручка от продаж увеличилась по сравнению с 2004 годом на 164998 тыс. руб., но прибыль от продаж увеличилась только на 4 880 тыс. руб.

В 2004 году значительно увеличилась себестоимость и издержки по сравнению с 2003 годом соответственно на 99 017 тыс. руб. и 56 223 тыс. руб. Перерасход средств за счет увеличения издержек на 1 рубль валового дохода в 2004 году составил 16,7%. В целом, за счет увеличения себестоимости товаров и издержек, не смотря на увеличение выручки от продаж в 2004 году, привело к уменьшению прибыли на 26 050 тыс. рублей. В 2005 году наблюдается резкий рост издержек на 1 рубль валового дохода, которые составили 124% от показателя 2004 года.

Рентабельность продаж снизилась с 5,2% в 2003 году до 2,2 в 2004 году, и увеличилась до 2,5 % в 2005 году.

Коэффициент текущей ликвидности показывает не достаточность текущих активов для своевременного покрытия, в случае необходимости, краткосрочных обязательств. Предприятие имеет возможность погасить только часть своих текущих обязательств, хотя при сравнительном анализе прослеживается его улучшение в 2005 году. На конец 2004 года коэффициент текущей ликвидности составил 0,54%, а на конец 2005 уже 0,61%

Коэффициент автономности показывает не достаточность собственных средств, необходимых для финансовой устойчивости общества.

На основании статей бухгалтерской отчетности по формам № 1,2 проведем анализ финансового положения ООО «Россия» за 2003 - 2005 год. Рассмотрим ряд важнейших характеристик финансового состояния организации, приведенных в таблице 2.

Анализ баланса предприятия показывает, что за последние три года величина активов предприятия изменялась скачкообразно, это происходило только за счет запасов и дебиторской задолженности. Причем темпы роста дебиторской задолженности в 2005 году опережали темпы роста товарных запасов.

Анализ пассива позволяет сделать вывод, что источником формирования такой величины товарных запасов (рост на 37 843 тыс. руб.) являются краткосрочные обязательства. В основном это средства контрагентов предприятия и банковских кредитов. Рост величины заемных средств составляет 213 173 тыс. руб. по долгосрочным обязательствам и краткосрочным кредитам 307 409 тыс. руб. В 2005 году произошло увеличение собственных средств для формирования такой величины запасов (рост капитала на 16 701 тыс. руб.), что также подтверждает уменьшение дебиторской задолженности на 101 057 тыс. руб.

Ситуация в 2005 году улучшилась за счет сокращения дебиторской задолженности, и как следствие уменьшение краткосрочных обязательств, но величина товарных запасов значительно не изменилась.

При этом увеличился собственный капитал предприятия на 16 701 тыс. руб.

Сравнивая показатели продаж и бухгалтерского баланса в отношении товарных запасов, можно сделать вывод, что предприятие в 2004 году необоснованно увеличило свои товарные запасы, т.к. темпы роста продаж в покупных ценах составили 113,5 % при темпах роста товарных запасов 127 %.

Таблица 2. Анализ показателей баланса ООО «Россия».

| Статья | Абсолютное значение, тыс. руб. | Абсолютные отклонения, тыс .руб. | Темпы роста, % | ||||||||||

| 2003 г. | 2004 г. | 2005 г. | 2004 г. к 2003 г. | 2005 г. к 2004г. | 2004 г. к 2003 г. г. | 2005 г. к 2004 г. | |||||||

| АКТИВ | 780372 | 989761 | 1406564 | 209389 | 416803 | 126,8 | 142,1 | ||||||

| внеоборотные активы | 128729 | 253946 | 323309 | 125217 | 69363 | 197,3 | 127,3 | ||||||

| оборотные активы | 274310 | 222336 | 332439 | -51974 | 110103 | 81,05 | 149,5 | ||||||

| Запасы | 142257 | 180100 | 255568 | 37843 | 75468 | 127 | 141,9 | ||||||

| дебиторская задолженность | 124395 | 23338 | 42259 | -101057 | 18921 | 18,8 | 181,1 | ||||||

| покупатели и заказчики | 0 | 17215 | 36725 | 17215 | 19510 | 100 | 213,3 | ||||||

| прочие дебиторы | 7658 | 18898 | 34612 | 11240 | 15714 | 246,7 | 183,1 | ||||||

| ПАССИВ | 780372 | 989761 | 1406564 | 209389 | 416803 | 126,8 | 142,1 | ||||||

| капитал и резервы | -18050 | -16229 | 472 | 1821 | 16701 | 90 | 129,1 | ||||||

| долгосрочные обязательства | 384571 | 597744 | 859648 | 213173 | 261 904 | 155.4 | 143,8 | ||||||

| краткосрочные обязательства | 413851 | 408246 | 546444 | -5605 | 138198 | 98,7 | 133.8 | ||||||

| займы и кредиты | 18468 | 325877 | 334628 | 307409 | 8751 | 1764 | 102,7 | ||||||

| кредиторская задолженность | 394687 | 81718 | 211165 | -312969 | 129447 | 20,7 | 258,4 | ||||||

| поставщики и подрядчики | 50641 | 46014 | 67445 | -4627 | 21431 | 90,9 | 146,6 | ||||||

| задолженность перед персоналом | 3824 | 8209 | 12014 | 4385 | 3805 | 214,7 | 146,4 | ||||||

| задолженность перед бюджетом и внебюджетными фондами | 4452 | 14777 | 37014 | 10325 | 22237 | 331,9 | 250,5 | ||||||

| прочие кредиторы | 335770 | 12718 | 94692 | -323052 | 81974 | 3,8 | 744,5 | ||||||

| задолженность учредителям | 651 | 651 | 651 | - | - | ||||||||

Следовательно, существует необходимость более детального анализа товарных запасов и анализа основных финансовых показателей, на которые повлияло создание сверхнормативных запасов.

Таблица 3. Анализ показателей финансовой независимости ООО «Россия»

| Статьи | 2003 г. | 2004 г. | 2005 г. | Отклонение, тыс. руб. | Темпы роста,% |

| ||||||||||

| 2004г. к 2003г. | 2005г. к 2004г. | 2004 г. К 2003г. | 2005 г.к 2004 г. |

| ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ||||||||

| Источники средств, ты с. руб. | 779676 | 989110 | 1405913 | 209434 | 416803 | 126,9 | 142,1 0 |

| ||||||||

| капитал и резервы, тыс.руб. | -18050 | -16229 | 472 | 1821 | 16701 | 89,9 | -3 |

| ||||||||

| долгосрочные займы, тыс.руб. | 384571 | 597744 | 859648 | 213173 | 261904 | 155,4 | 143,8 |

| ||||||||

| краткосрочные займы, тыс.руб. | 18468 | 325877 | 334628 | 307409 | 8751 | 1764,5 | 102,7 |

| ||||||||

| кредиторская задолженность, тыс.руб. | 58917 | 69000 | 116473 | 10083 | 47473 | 117,1 | 168,8 |

| ||||||||

| коэффициент финансовой независимости, % | -2,32 | -1,64 | 0,03 | 0,68 | 1.67 | 71.3 | 127,5 | |||||||||

| доля заемных источников, % | 100 | 100 | 99,97 | 0,68 | -1,67 | - | - | |||||||||

| коэффициент соотношения собственного капитала и заемных источников | -2,26 | -1,61 | 0,03 | 0,65 | 1.64 | - | - | |||||||||

| удельный вес кредиторской задолженности в краткосрочных обязательствах, % | 95,4 | 20,02 | 38,64 | -75,4 | 18,6

| - | ||||||||||

| удельный вес кредиторской задолженности в общей величине всех источников, % | 7,56 | 6,98 | 8,28 | 0,58 | 1,3 | - | - | |||||||||

| коэффициент текущей ликвидности | 0,66 | 0,54 | 0,61 | -0,12 | 0.07 | 81,8 | ||||||||||

| коэффициент ликвидности запасов | 0.34 | 0,44 | 0,47 | 0,1 | 0,03 | 129,4 | 106,8 | |||||||||

| коэффициент обеспеченности собственными оборотными средствами | -1,91 | -3,51 | -3,23 | -1,6 | 0,28 | 183,8 | 92 | |||||||||

Данные таблицы 3 свидетельствуют, что использованная в 2004 году политика в отношении формирования товарных запасов привела к небольшому увеличению коэффициента финансовой независимости. Следствием явилось небольшое улучшение всех показателей, характеризующих финансовое положение предприятия: коэффициент соотношения собственного и заемного капитала, коэффициент текущей ликвидности.

Коэффициент финансовой независимости = Капитал и резервы //Источники средств * 100% = -18 050/779 676 *100=-2,32%

По данным таблицы определим:

Коэффициент текущей ликвидности = Оборотные активы (строка 290) /

Краткосрочные обязательства (строка 690 баланса) 274 310 / 413 851 = 0,66

Коэффициент обеспеченности собственными оборотными средствами =

= (Капитал и резервы (строка 490)- Внеоборотные активы (строка 190) / Оборотные активы (строка 290) - (-18 050- 506 062) / 274 310 = -1,91

Ликвидность - это способность предприятия платить по своим краткосрочным обязательствам. Коэффициент ликвидности показывает, что у предприятия достаточно оборотных средств, для своевременного покрытия краткосрочной кредиторской задолженности. Коэффициент обеспеченности собственными средствами показывает, что предприятие для своей финансовой устойчивости имеет достаточно собственных оборотных средств.

Исходя из анализа ликвидности товарных запасов и их движения, можно сделать вывод, что как в 2004, так и в 2005 году предприятием принималось недостаточно мер для высвобождения средств из запасов и вовлечение их в оборот. В 2005 году запасы увеличились на 75 468 тыс. руб. по сравнению с 2004 годом. Увеличение коэффициента ликвидности товарных запасов достигнуто благодаря сокращению дебиторской задолженности. В основном за счет этого снижена задолженность по краткосрочным обязательствам.

Обобщив весь изложенный выше материал можно отметить следующее. В течение анализируемого периода произошло увеличение стоимости имущества предприятия и источников его формирования, т.е. наблюдалось расширение сферы деятельности. Финансовое положение анализируемого предприятия в краткосрочной перспективе характеризуется как недостаточно ликвидное и устойчивое. В целом можно определить предприятие как не способное своевременно производить платежи, финансировать свою деятельность на расширенной основе.

Рассмотрев экономическое и финансовое положение предприятия, следует сделать вывод, что предприятие имеет не стабильное финансовое положение. На сегодняшний день общество имеет положительную рейтинговую оценку, удовлетворительную структуру баланса и является платежеспособным.

В перспективе общество намерено развивать свою деятельность путем открытия новых торговых точек (магазинов самообслуживания) не только в городе Благовещенске, но и по всей территории Амурской области; развитию в сфере обслуживания (общепит, развлекательный комплекс), строительством жилых домов и не жилых объектов. Все затраты Общество планирует провести в основном за счет собственных средств, с минимальным привлечением заемных.

2.2 Анализ прибыли ООО «Россия»

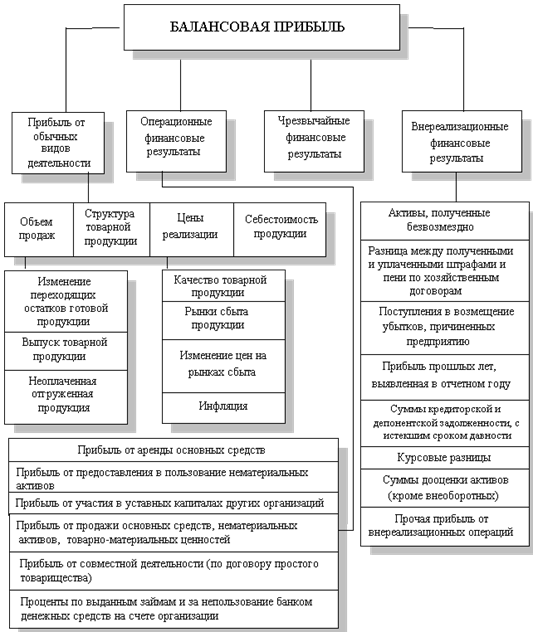

Результативность деятельности предприятия характеризуется не только показателями рентабельности, но и показателями прибыли.

Для проведения анализа прибыли используем стандартные методы анализа. С помощью горизонтального анализа выявим изменения и темпы роста прибыли, при вертикальном анализе проанализируем структуру формирования прибыли.

Таблица 4. Показатели прибыли ООО «Россия» за 2003-2005 гг., тыс. руб.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Абсолютные изменения, тыс. руб. | Относительные изменения, % | ||

| 2004 к 2003 | 2005 к 2004 | 2004 к 2003 | 2005 к 2004 | ||||

| Выручка от продажи товаров, продукции, работ, услуг | 948375 | 1077515 | 1242513 | +129140 | +164998 | 113,6 | 115,3 |

| Прибыль от продаж | 49792 | 23742 | 30968 | -26050 | +7226 | 47,7 | 130,4 |

| Операционные доходы | 0 | 350 | 761 | +350 | +411 | - | 217,4 |

| Операционные расходы | 0 | 10826 | 1169 | +10826 | -9657 | - | 10,8 |

| Внереализационные доходы | 3142 | 20732 | 24018 | +17590 | +3286 | 659,2 | 115,8 |

| Внереализационные расходы | 20677 | 32177 | 47877 | +11500 | +15700 | 155,6 | 148,8 |

| Чистая прибыль | 31755 | 1821 | 6701 | -29934 | +4880 | 5,7 | 368 |

| Себестоимость | 732589 | 831606 | 888597 | +99017 | +56991 | 113,5 | 106,9 |

| Валовая прибыль | 215786 | 245909 | 353916 | +30123 | +108007 | 114 | 143,9 |

| Коммерческие расходы | 154078 | 200864 | 280397 | +46786 | +79533 | 130,3 | 139,6 |

| Управленческие расходы | 11916 | 21303 | 42551 | +9387 | +21248 | 178,8 | 199,7 |

Анализируя данные таблицы 4 нужно отметить, что выручка от продаж ежегодно растет, однако динамика прибыли от продаж за отчетный период более противоречива. В 2004 г. году произошло резкое сокращение прибыли от продаж на 26050 тыс. руб. (52,3%). Она составила лишь 47,% от уровня 2003г. Это можно объяснить ростом себестоимости продукции, а также увеличением внереализационных расходов. С сокращением прибыли от продаж в 2004 г. связано и резкое уменьшение чистой прибыли на 29934 тыс. руб. (94,3%).

В 2005 г. вновь наметилась тенденция роста прибыли от продаж и чистой прибыли. Рост составил 130,4% и 368% соответственно.

Операционные и внереализационные доходы предприятия ежегодно растут. Рост последних связан с увеличением продаж основных средств и комиссионного вознаграждения поставщиков.

Себестоимость продукции, как уже отмечалось, возросла за отчетный период и составила 888597 тыс. руб. в 2005 г. против 732589 тыс. руб. в 2003 г. В относительном выражении рост себестоимости за этот период составил 121,3%.

Коммерческие расходы предприятия возросли с 154078 тыс. руб. до 280397 тыс. руб., или на 82% за отчетный период.

Управленческие расходы увеличились на 30635 тыс. руб. за период с 2003-2005 гг., или на 257, 1 %.

Теперь определим влияние изменения различных факторов на прибыль от продаж. При этом будем использовать факторную модель аддитивного вида, имеющую следующий вид:

П пР = В пР - С пР - КР - УР,

где П пр - прибыль от продаж, тыс. руб.

В пр - выручка от продаж, тыс. руб.

С пр - себестоимость продаж, тыс. руб.

КР - коммерческие расходы, тыс. руб.

УР - управленческие расходы, тыс. руб.

Таблица 5. Факторы, влияющие на прибыль предприятия.

| Показатель | 2003 | 2004 | 2005 |

| Выручка | 948375 | 1077515 | 1242513 |

| Себестоимость | 732589 | 831606 | 888597 |

| КР | 154078 | 200864 | 280397 |

| УР | 11916 | 21303 | 42551 |

Воспользуемся методом цепных подстановок. Произведем следующие расчеты.

1) 948375-732589-154078-11916=49792

2) 1077515-732589-154078-11916=178932

3) 1077515-831606-154078-11916=79915

4) 1077515-831606-200864-11916=33129

5) 1077515-831606-200864-21303=23742

Определяем влияние каждого фактора на результативный показатель, т. е. на прибыль 2004 года.

1) 178932-49792=129140

Увеличение выручки с 948375 тыс. руб. до 1077515 тыс. руб. привело к увеличению прибыли на 129140 тыс. руб.

2) 79915-179932= -100017

Увеличение себестоимости с 732589 тыс. руб. до 831606 тыс. руб. привело к сокращению прибыли на 100017 тыс. руб.

3) 33129-79915= - 46786

Увеличение коммерческих расходов с 154078 тыс. руб. до 200864 тыс. руб. привело к сокращению прибыли на 46786 тыс. руб.

4) 23749-33129= - 9380

Увеличение управленческих расходов с 11916 тыс. руб. до 21303 тыс. руб. привело к сокращению прибыли на 9380 тыс. руб.

Таким образом, наибольшее влияние на прибыль в 2004 г. оказали такие факторы, как увеличение выручки и себестоимости продукции.

Произведем расчеты для выявления влияния факторов на прибыль в 2005 г.

1) 1077515-831606-200864-21303=23742

2) 1242513-831606-200864-21303=188740

3) 1242513-888597-200864-21303=131749

4) 1242513-888597-280397-21303=52216

5) 1242513-888597-280397-42551=30968

Определяем влияние каждого фактора на прибыль 2005 года.

1) 188740-23742=164998

Увеличение выручки со 1077515 до 1242513 привело к росту прибыли на 164998 тыс. руб.

2) 131749-188740= - 56991

Увеличение себестоимости на 56991 тыс. руб. привело к сокращению прибыли на 56991 тыс. руб.

3) 52216-131749= -79533

Увеличение коммерческих расходов привело к сокращению прибыли на 79533 тыс. руб.

4) 30968-52216= - 21248

Увеличение управленческих расходов с 21303 тыс. руб. до 42551 тыс. руб. привело к сокращению прибыли на 21248 тыс. руб.

В 2005 г. наиболее значимыми факторами в формировании прибыли оказались себестоимость и выручка.

Таблица 6. Структура и динамика прибыли ООО «Россия» за 2003-2005 гг.

| Показатель | В абсолютном измерении, тыс. руб. | В относительном измерении, % | ||||

| 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | |

| Розничная торговля | 745266 | 792636 | 654912 | 78,6 | 73,6 | 52,7 |

| Оптовая торговля | 145833 | 173455 | 437563 | 15,4 | 16,1 | 35,2 |

| Общепит | 23199 | 9892 | 4498 | 2,4 | 0,9 | 0,4 |

| Аренда, услуги | 20952 | 35257 | 61132 | 2,2 | 3,3 | 4,9 |

| Строительно- монтажные работы | 13125 | 25899 | 13628 | 1,4 | 2,4 | 1,1 |

| Производство | - | 40376 | 70780 | - | 3,8 | 5,7 |

| Итого | 948375 | 1077515 | 1242513 | 100 | 100 | 100 |

Анализируя структуру и динамику прибыли ООО «Россия» за 2003-2005 гг. можно сделать следующие выводы.

Ключевым фактором в формировании прибыли предприятия является розничная торговля, однако за отчетный период ее доля существенно снизилась с 78,6% до 52,7%. Это, в свою очередь, объясняется увеличением доли оптовой торговли с 15,4 % в 2003 г. до 35,2% в 2005 г., из чего можно сделать вывод, что в сфере торговли предприятия происходит переориентация с розничной на оптовую деятельность.

В некоторой степени возросла доля аренды и услуг, а также производства в структуре прибыли и сократилась доля общественного питания, однако эти факторы не оказывают существенного влияния на формирование прибыли предприятия.

Похожие работы

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев