Основные направления деятельности локомотивного хозяйства на современном этапе

Основные показатели использования локомотивов

Бюджетирование в общей системе финансовой деятельности транспортного предприятия

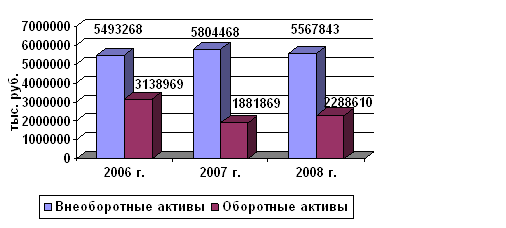

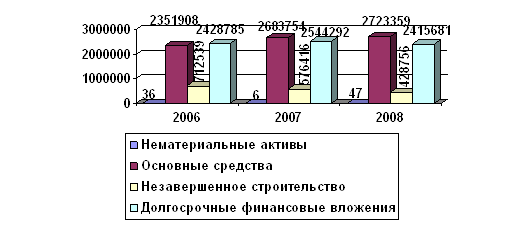

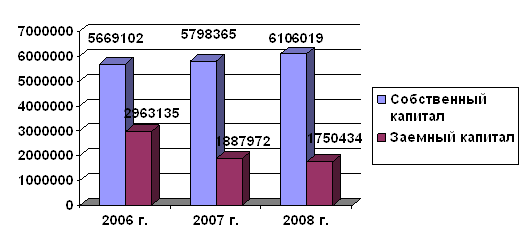

Оценка производственно-финансовой деятельности локомотивного депо Кавказская

Тенденции экономико-финансовых показателей предприятия

Мероприятия по развитию производственно-финансовой деятельности локомотивного депо Кавказская

Ч. 50 мин. • 123,52 руб. = 9861,0 руб

Безопасность и экологичность решений проекта

Охрана окружающей среды

Навигация

Ч. 50 мин. • 123,52 руб. = 9861,0 руб

Основные направления развития производственно-финансовой деятельности предприятия транспорта

117844

знака

12

таблиц

17

изображений

79 ч. 50 мин. • 123,52 руб. = 9861,0 руб.

Расходы на переотдых локомотивных бригад:

418 ч. 05 мин. • 61,76 руб. = 25820,8 руб.

Итого экономия эксплуатационных расходов в месяц составит:

Эрасх = 9861,0 + 25820,8 = 35681,8 рублей

Экономия эксплуатационных расходов за год составит:

Эгод.расх. = 12 • 35681,8 = 428,2 тыс. руб.

Таким образом, при удлинении плеча обслуживания локомотивными бригадами депо Кавказская до станции Котельников позволит за год сэкономить 428,2 тысячи рублей.

Технический прогресс и компьютерная техника уже сегодня позволяют вести непрерывный контроль работоспособности многих узлов и агрегатов локомотивов и определить возможный моторесурс безаварийной работы каждого узла и агрегата.

Проводимые научно-технические и практические работы многих локомотивных депо и институтов открывают и все шире предлагают методы технической диагностики локомотивов перед каждым рейсом или выходом из депо.

Методы диагностики состояния основных узлов и агрегатов локомотивов позволяют с достоверной точностью определить как уже «больные» узлы, так и предупредить о приближающемся аварийном состоянии узлов, что позволяет осуществлять частичный, выборочный ремонт, а не полный, обязательный вид ремонта в соответствии с Правилами ремонта при планово-предупредительной системе ремонтов.

Диагностирование - это особый технологический процесс контроля, при котором определяется уровень технического состояния и работоспособности оборудования локомотива без разборки и снятия агрегата. В процессе такого контроля фиксируются определенные параметры, связанные с рабочими процессами проверяемого оборудования, например, потребляемый ток, электрическое сопротивление, температура и тенденции ее изменения, вибрация, шум, герметичность, наличие примесей в смазочных материалах и другие параметры.

При обычных методах ремонта большая часть времени затрачивается обычно на определение и поиск дефекта. Диагностические методы позволяют сократить это время, следовательно, и время простоя локомотива в ремонте.

Внедрение методов диагностики позволяет несколько сократить обязательные виды ремонтов, но при этом придется пересмотреть содержание и количество видов технического обслуживания локомотивов.

В данном дипломном проекте предлагается более широкомасштабно применять системы вибрационной диагностики.

Задачей систем вибрационной диагностики как стационарных, так и переносных, в отличие от систем мониторинга, является минимизация всех затрат на саму систему и ее обслуживание, а также на обслуживание и ремонт всей группы диагностируемых машин.

При таком подходе «массового» диагностического обслуживания переносные системы диагностики имеют определенные преимущества, если они с высокой вероятностью обнаруживают большинство зарождающихся дефектов и позволяют наблюдать за их развитием.

Такие системы, которые можно назвать системами мониторинга развития дефектов, дают максимальный экономический эффект при планировании обслуживания и ремонта машин.

Таким образом, внедрение систем мониторинга, диагностики и балансировки позволяет решать следующие проблемы: контроля вибрации, диагностики технического состояния вращающегося оборудования, долгосрочного прогноза технического состояния, планирования ремонтных работ, перехода на обслуживание по состоянию технического средства, балансировки механизмов на месте эксплуатации.

Экономическая эффективность внедрения средств диагностики:

- экономия от 30 до 50 % затрат на обслуживание и ремонт вращающегося оборудования.

- снижение вероятности аварийного выхода оборудования из строя в десятки раз.

- срок окупаемости переносной системы мониторинга, диагностики и балансировки при ее полной загрузке составляет три-шесть месяцев.

Также в дипломном проекте предлагается мероприятие в области ремонта локомотивов. В связи с тем, что большинство станков и оборудования в депо сильно изношены, предлагается за счет средств амортизационных отчислений (централизованные поставки от вышестоящих организаций) приобрести моечную машину для промывки тормозной аппаратуры.

Внедрение моечной машины для обмывки тормозной арматуры локомотива в ремонтном цехе позволит сократить затраты труда и материалов для очистки, повысить качество очистки, увеличить производительность труда. В настоящее время тормозная арматура очищается вручную металлическими щетками, такая очистка не обеспечивает необходимое качество, кроме того, ручная очистка занимает больше времени, чем на новой установке.

Экономический эффект определяем по формуле:

Э= ((С1+ЕнК1) – (С2+ Ен К2)) •Аг - Самор (3.1)

где С1 – себестоимость до внедрения;С2 – себестоимость после внедрения;

Ен - нормативный коэффициент эффективности капитальных вложений

Ен = 0,15;

К1 – удельные капитальные вложения в производственные фонды до

внедрения К1 = 0;

Самор – амортизационные отчисления за год, Самор = 30000 рублей;

К2 – удельные капитальные вложения в производственные фонды после

внедрения К2 = 1,52;

Аг – годовая программа мойки, Аг = 19760 деталей.

Определяем себестоимость до внедрения по формуле:

С1 = (Т1• Кпр • К тар.ст. • Ксн. • К зам.) + С пр (3.2)

где Т1(час) – время очистки 1 детали = 0,12;

К тар.ст. - часовая тарифная ставка слесаря 5 разряда = 21,111;

Ксн- коэффициент отчислений на ЕСН, Ксн = 1,267;

К пр – коэффициент, учитывающий выслугу и премию слесаря

5 разряда К пр = 1,5;

Спр. - коэффициент, учитывающий накладные расходы, Спр.=0,5 от размера оплаты труда персонала.

С1 =(0,12 • 1,5 • 21,111 • 1,267) + ( 5,18 • 0,5 ) = 7,77 рубля

Определяем себестоимость после внедрения техники:

С2 = (Т2 • Кпр • К тар.ст. • К сн• К зам.) + Спр (3.3)

где Т 2(час)– время мойки1 детали = 0,04;

К тар.ст. - часовая тарифная ставка слесаря 5 разряда = 21,111;

Ксн– коэффициент отчислений на ЕСН, Ксн = 1,267;

К пр – коэффициент, учитывающий выслугу и премию

слесаря 5 разряда К пр = 1,5;

Спр.- коэффициент, учитывающий накладные расходы,

Спр.=0,5 от размера оплаты труда персонала.

С2 = (0,04 • 1,5 • 21,111 • 1,267) + ( 1,73 • 0,5) = 2,60 рубля

Годовой экономический эффект от внедрения моечной машины:

Э = (7,77 – (2,60 + 0,15 • 1,52 )) • 19760 – 30000 = 67614,4 рубля.

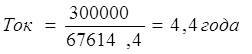

Срок окупаемости рассчитывается по формуле:

(3.4)

(3.4)

где Ток – срок окупаемости проекта, лет

Ц - цена внедряемой моечной машины, Ц = 300000 рублей;

Э – годовой экономический эффект, рубли

Таким образом, предлагаемая к внедрению моечная машина окупится через 4,4 года и имеет годовой экономический эффект в размере 67,6 тысячи рублей.

В связи с новой корпоративной системой оплаты труда возникает необходимость формирования новых принципов премирования по созданию оценочной системы участия и влияния каждого работника ОАО «РЖД» на конечные результаты деятельности структурного подразделения и компании в целом.

Премирование за результаты труда организуется таким образом, чтобы была установлена прямая зависимость размера премии от величины трудового вклада работника и коллектива в общекорпоративные результаты деятельности.

Необходимо поощрять напряженный, высокопроизводительный труд, проявление инициативы, ответственности работников за выполнение планов и заданий, соблюдение производственной и трудовой дисциплины.

Устанавливаемые показатели премирования могут быть количественными и качественными, и направлены на стимулирование:

- роста объемов перевозок грузов, пассажиров, производства (работы), производительности труда;

- улучшения качества перевозок, показателей использования подвижного состава, выполняемых работ, состояния безопасности движения поездов;

- снижения эксплуатационных расходов, издержек производства, себестоимости перевозок и работ, нормативов расхода топливно-энергетических ресурсов, материалов, сырья, запасных частей и др.

Размер премии может определяться как за выполнение каждого показателя в отдельности, так и за выполнение нескольких показателей при выполнении установленных условий выплаты премии. Если установленные показатели не выполнены — премия не выплачивается.

Разрабатывая эффективную систему премирования, позволяющую в наибольшей степени соединить интересы работника со стратегическими задачами компании, необходимо обеспечить «порог ощутимости» при установлении размеров премии. Минимально она должна быть не менее 10 % тарифной ставки (должностного оклада) за оцениваемый период.

Премировать рабочих можно за коллективные результаты работы — по конечным результатам труда всего коллектива с распределением премии в зависимости от трудоемкости и качества выполненной работы по каждой профессии, вклада каждого в общие результаты с учетом коэффициента трудового участия (КТУ), коэффициента качества выполнения работ (ККТ).

Для поощрения рабочих за индивидуальные результаты работы наиболее прогрессивная форма стимулирования - премирование за выполнение и перевыполнение нормированных и производственных заданий.

Конкретные показатели премирования рабочих структурных подразделений филиалов ОАО «РЖД» устанавливаются с учетом особенностей выполняемых ими функций. Надо устанавливать не более двух-трех показателей и условий, определяющих размер премии, иначе будет потеряна наглядность связи системы премирования с основными задачами работника и результатами работы коллектива.

Рекомендуется применять следующие критерии оценки личного трудового вклада в результаты работы:

- объем и качество выполняемых работ;

- обеспечение безаварийной работы;

- выполнение инструкций по охране труда и технике безопасности;

- повышение уровня квалификации;

- проявление инициативы, помощь другим работникам;

- состояние трудовой и производственной дисциплины;

- другие критерии оценки трудовой деятельности работника с учетом его личного трудового вклада в результаты работы и особенностей выполняемых им функций.

Одно из перспективных инновационных направлений научных исследований - повышение надежности электрических машин. Надежность во многом зависит от состояния их изоляции. При обнаружении дефектов изоляции двигатель подвергается ремонту, стоимость которого зависит от своевременности его проведения. К числу основных операций, как правило, относятся мойка электрической машины, предварительная сушка перед пропиткой, пропитка лаком и сушка после пропитки.

Учеными была разработана система управления сушильными печами с контролем сопротивления изоляции «Суховей». Эта система предназначена для управления сушильными камерами, устанавливаемыми в сушильно-пропиточных отделениях депо.

Помимо системы управления «Суховей», создана сушильная камера для якорей тяговых двигателей, рассчитанная на один якорь. В сочетании с системой «Суховей» эта камера дает значительную экономию электроэнергии. Во-первых, она потребляет всего 27 кВт-час в отличие от распространенных в настоящее время сушильных печей СДОС-16, потребление которых составляет 147 кВт-час, что выше в 5,4 раза энергопотребления системы «Суховей». Практика показывает, что использование системы «Суховей» позволяет сократить время сушки на 60%.

Таким образом, в дипломном проекте были предложены мероприятия, которые позволят повысить эффективность производственно-финансовой деятельности локомотивного депо Кавказская.

Эффекты от предлагаемых мероприятий следующие:

- экономия расходов на 482,2 тысячи рублей в год при удлинении плеча обслуживания до станции котельников;

- окупаемость 4,4 года, годовой экономический эффект при внедрении в ремонт локомотивов моечной машины для обмывки тормозной аппаратуры;

- экономия затрат от 30% до 50% при внедрении систем диагностики узлов и агрегатов локомотивов;

- снижение потребления электроэнергии в 5,4 раза, сокращение времени сушки якорей тяговых двигателей на 60% при внедрении системы «Суховей».

- повышение материальной заинтересованности работников предприятия в связи с новыми показателями положения о премировании.

Похожие работы

... от 01.07.95 г. №661 с изменениями и дополнениями от 21.03.96 г.). При этом расчет себестоимости ведется по элементам затрат и статьям расходов. Для ряда задач планирования деятельности предприятий используются упрощенные способы приблеженной оценки себестоимости продукции, предусматривающие разделение затрат на прямые и косвенные. Прямые затраты (стоимость материалов и покупных изделий, ...

... суммы амортизационных отчислений за отчетный период к первоначальной стоимости основных средств на начало периода. Исчисленный показатель сопоставляют со стандартными значениями данного показателя. Определенные выводы о производственной и финансовой политике организации можно сделать по соотношению капитальных вложений и долгосрочных финансовых вложений (стр. 130 и 140). Более высокие темпы ...

... акционеров, что поможет успешнее внедрять рекомендуемые мероприятия, более полно выявлять имеющиеся резервы и недостатки в работе предприятия. Кроме открытого анализа в условиях рыночной экономики проводится анализ хозяйственно-финансовой деятельности предприятия с использованием закрытых для широкой общественности источников информации. Этот анализ проводится для внутреннего использования высшим ...

... предприятия, расходования материальных и денежных средств. Бухгалтерия ведет бухгалтерский учет всех затрат хозяйственной деятельности предприятия, составляет бухгалтерские отчеты и балансы, проводит расчеты с рабочими и служащими. В состав бухгалтерии входят, следующие группы: - финансовая, отвечающая за учет приобретения материальных ценностей, их поступления и расходования. В этой же группе ...

0 комментариев