Висвітліть особливості організації маркетингу на підприємстві

Дайте характеристику виробничих процесів

Визначте суть технологічного процесу, як головної складової виробничих процесів

Охарактеризуйте економічні функції держави

Розкрийте суть методів управління діяльністю підприємств

Висвітліть особливості організаційних структур управління підприємствами різних форм власності

Висвітліть особливості стандартизації і сертифікації продукції

Висвітліть особливості оцінки фінансово-економічного стану підприємства

Навигация

Визначте суть технологічного процесу, як головної складової виробничих процесів

Основи економіки підприємства

58175

знаков

1

таблица

0

изображений

7. Визначте суть технологічного процесу, як головної складової виробничих процесів

Виробничий процес – це сукупність взаємопов'язаних процесів праці, а інколи і природних процесів, у результаті яких матеріали та напівфабрикати перетворюються в готову продукцію.

Основна частина виробничого процесу – це технологічний процес, який містить дії по зміні предметів праці. Його головним елементом є технологічна операція – частина технологічного процесу (без налагодження обладнання), виконана на одному робочому місці, над одним і тим же предметом праці одним або групою робітників чи без участі робітника в умовах автоматизованого виробництва.

Налагодження – це підготовка обладнання для виконання технологічної операції. Воно охоплює:

1) установку пристосування;

2) перемикання швидкості;

3) подачу;

4) настройку температури та інші.

Технологічні операції поділяються на основні та допоміжні.

Основні – з допомогою яких змінюються форма, розміри, властивість, розміщення деталей,

Допоміжні операції – це переміщення виробів з одного робочого місця на друге, складування виробів та інші.

8. Охарактеризуйте форми організації виробництва

Тип організації виробництва – це категорія, яка характеризує обсяг і рівень спеціалізації обладнання, а також регулярність та стабільність випуску продукції. Розрізняють 3 класичних типи виробництва; масове, серійне, одиничне.

Масове – виробництво з неперервним виготовленням продукції обмеженої номенклатури на вузькоспеціалізованих робочих місцях.

Серійне – виробництво обмеженої номенклатури, що повторюється через певні проміжки часу (серія, партія деталей чи виробів) на широкоспеціалізованих робочих місцях. Різновиди серійного виробництва:

крупносерійне, сервдньосерійне, дрібносерійнв.

Одиничним виробництвом називають виготовлення широкої номенклатури в одиничних кількостях, яке повторюється через невизначені проміжки часу (або зовсім не повторюється на неспеціалізованих робочих місцях).

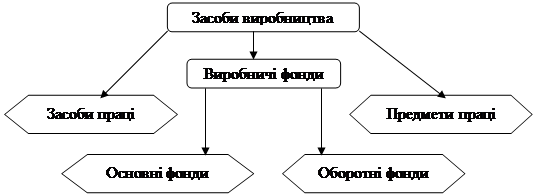

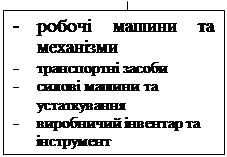

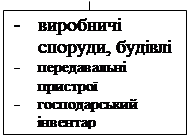

9. Обґрунтуйте методику розрахунку ефективності відтворення використання основних фондів і потужностей

Система показників, яка може вичерпно характеризувати ефективність основних фондів, охоплює два блоки: перший – показники ефективності відтворення окремих видів і всієї сукупності засобів праці; другий – показники рівня використання основних фондів у цілому та окремих їхніх видів

Необхідно розрізняти дві форми оновлення основних Фондів – екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних Фондів. Інтенсивне оновлення передбачає заміну діючих основних Фондів новими, більш ефективними. Проте процес виведення з експлуатації застарілих і спрацьованих основних фондів не можна ототожнювати з інтенсивним оновленням діючих засобів праці.

Поряд з цим у систему показників ефективності відтворення основних фондів доцільно включити два нові: коефіцієнт інтенсивного оновлення (співвідношення обсягів вибуття і введення в дію за певний період); коефіцієнт оптимальності вибуття основних фондів (відношення фактичного коефіцієнта вибуття до нормативного).

Показники, що характеризують рівень ефективності використання основних фондів, об'єднуються в окремі групи за ознаками узагальнення й охоплення елементів засобів праці. Економічна суть більшості з них є зрозумілою вже із самої назви. Пояснень потребують лише деякі, а саме:

• коефіцієнт змінності роботи устаткування – відношення загальної кількості відпрацьованих машинозмін за добу до кількості одиниць встановленого устаткування;

• напруженість використання устаткування (виробничих площ) – випуск продукції в розрахунку на одиницю устаткування (загальної або виробничої площі);

• коефіцієнт інтенсивного навантаження устаткування – відношення кількості виготовлених виробів за одиницю часу до технічної (паспортної) продуктивності відповідного устаткування.

З-поміж показників використання устаткування та виробничих площ найбільш застосовуваним на практиці є коефіцієнт змінності роботи устаткування.

10. Визначить сутність і значення податків у системі державної економічного регулювання

Головним джерелом доходів держави є податки.

Податки – обов'язковий внесок до бюджету відповідного рівня платниками податків у порядку та на умовах, визначених законодавством.

Податкова система – сукупність чинних у країні податків, форм, принципів та методів їхньої побудови, а також інститутів та організацій, що забезпечують вилучення їх, здійснюють контроль за дотриманням податкового законодавства

Податки – один із найважливіших важелів державного регулювання економіки. Через податкову політику держава може стимулювати (обмежувати) обсяги національного виробництва, ступінь ділової активності, виробництво суспільних благ. Переважна більшість суспільних зручностей оплачуються за рахунок податків. Водночас податки спотворюють кінцеві результати процесу розподілу ресурсів і деформують структуру виробництва.

Бюджетно-податкове регулювання пов'язане з функціонуванням державних фінансів, формуванням державного бюджету та державними витратами і спрямоване на реалізацію цілей соціально-економічного розвитку країни.

Похожие работы

... НТП, насамперед в області електроніки, кібернетики й інформатики. У нашій країні цю роль важко переоцінити. Всі ці і багато інших властивостей малого бізнесу роблять його розвиток істотним чинником і складовою частиною реформування економіки України. Малі підприємства спеціалізуються і на випуску кінцевої продукції, орієнтованої в основному на місцеві ринки збуту. В основному, це швидкопсувні ...

... і ця проблема транспонується в ряд завданнь, таких як: що робити, у якій кількості, яким засобом і як розподіляти продукцію. Процес безупинного прийняття таких рішень являє собою управління економікою підприємства. Кожне прийняте рішення таїть у собі багато протиріч. Зміст основної економічної проблеми і її реалізації. Чинники, що впливають на рішення економічної проблеми: 1) земля, це ...

... саме позамовний метод обліку витрат і калькулювання собівартості продукції. Наприклад, замовлення на серійну продукцію – металопрокат різних профілів і сортаментів, текстильні вироби різних найменувань – надходять на відповідні підприємства серійного виробництва такої продукції майже щоденно. Проте облік витрат і калькулювання собівартості продукції здійснюється не за окремими замовленнями, а за ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

0 комментариев