Навигация

Організація та напрями підвищення ефективності зовнішньоекономічної діяльності підприємства

54049

знаков

0

таблиц

0

изображений

ВСТУП

Зовнішньоекономічна діяльність є одним із найважливіших напрямків розвитку підприємництва. Завдяки їй забезпечується покриття потреб країн світового співтовариства у сировині, матеріалах, паливі, енергоносіях, машинах, обладнанні та устаткуванні, товарах широкого вжитку, послугах. Разом з тим зовнішньоекономічна діяльність є суттєвим джерелом валютних надходжень до державного бюджету. В умовах переходу до ринку зовнішньоекономічна діяльність виступає невід'ємним напрямом підприємництва багатьох великих, середніх та малих фірм, які функціонують у промисловості, сільському господарстві, будівництві, зв'язку, на транспорті, у фінансовій сфері тощо. Цим обумовлено помітний інтерес до питань, пов'язаних зі здійсненням зовнішньоекономічної діяльності.

Метою курсової роботи перш за все є розширення базових, теоретичних і практичних знань з навчальної дисципліни «Економіка підприємства», а також формування і закріплення комплексних знань наукової роботи. Особливістю роботи є звернення уваги, вивчення і розуміння проблем даної теми.

Завдання курсової роботи полягає у дослідженні організації та напрямків підвищення ефективності зовнішньоекономічної діяльності підприємства, різних методологічних способів, що пов'язані з впливом і розвитком міжнародної економічної ситуації в країні.

Важливою увагою до розгляду даної теми є її актуальність. Саме суперечності стандартів підприємницької діяльності різних країн призводять до коректування та вдосконалення економічних відносин на міжнародному рівні, що є важливим фактором формування добробуту не лише учасників зовнішньоекономічної діяльності підприємства, а й охоплює державний бюджет країни, тобто несе в собі вплив на все населення цивілізованого суспільства.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1. Зовнішньоекономічна діяльність як вид підприємництва

Зовнішньоекономічна діяльність (ЗЕД) є одним із важливих чинників стабільного розвитку національного господарства країн світу. В сучасних умовах жодна країна не може самостійно ефективно розвивати виробничі процеси на рівні вимог науково-технічного розвитку. Тільки використовуючи переваги сукупного міжнародного науково-технічного потенціалу, переваг міжнародного поділу праці, країни світового співтовариства, в тому числі і наша держава, можуть вирішувати господарські завдання, що забезпечують економічне зростання та піднесення добробуту населення.

Глобалізація економічної діяльності є однією з головних тенденцій у розвитку сучасного світу, яка істотно впливає не лише на економічне життя, але й має політичні (внутрішні та міжнародні), соціальні і навіть культурно-цивілізаційні наслідки. Ці наслідки все більше відчувають на собі практично всі країни і серед них, звичайно, Україна, яка цілком усвідомлено, активно і цілеспрямовано рухається в напрямку інтеграції в міжнародну економіку.

Глобалізація насправді відкриває практично необмежені можливості для всесвітнього розвитку, однак темпи її поширення не рівномірні. Процес інтеграції у міжнародну економіку відбувається в одних країнах швидше, ніж в інших. У країнах, що зуміли досягти інтеграції, спостерігаються більш високі темпи зростання економіки та добробуту. У свою чергу, підвищення рівня життя створило можливості для розвитку демократії і просування вперед у вирішенні таких економічних питань, як захист навколишнього середовища і поліпшення умов праці.

На відміну від цього для багатьох країн, що проводили в 70—80-ті роки XX ст. автаркічну політику, були характерні застій чи спад економіки, зростання бідності й високі темпи інфляції. Кризи, які спостерігалися в останнє десятиліття в країнах з перехідною економікою, з усією очевидністю продемонстрували, що можливості, які відкриваються глобалізацією, несуть у собі певні небезпеки. Ці ризики пов'язані з нестійким рухом капіталу, а також із загрозою соціальної, економічної й екологічної деградації, яка породжується бідністю. Це, однак, не є підставою для відмови від наміченого курсу на ринкову трансформацію економіки, інтеграцію до світового співтовариства.

Хоча глобалізація економічної діяльності розгортається на двох рівнях (мікро і макроекономічному), основні процеси в ринковій економіці ініціюються і розвиваються передусім на рівні самостійних суб'єктів господарювання. Саме вони встановлюють виробничі, торгові, науково-технічні, фінансові зв'язки зі своїми зарубіжними партнерами, створюють або купують компанії в інших країнах, формують транснаціональні корпорації і банки, міжнародні альянси і синдикати.

Головною особливістю глобалізації на мікроекономічному рівні є передусім загальна стратегічна орієнтація компаній на ринки збуту по всьому світі, на такі ж джерела постачання, а також, звичайно, на розміщення виробництва в різних країнах. Цей перелік основних рушійних сил глобалізації відображає переважаючу послідовність у розвитку цього процесу: збут — постачання — виробництво.

Процес глобалізації в процесі свого розвитку потребує підтримки державної влади, її макроекономічної політики. Головний (хоч і не єдиний) зміст цієї підтримки в державній зовнішньоекономічній політиці полягає в понятті "лібералізація". Глобалізація економічної діяльності наполегливо вимагає її лібералізації, тобто скорочення або усунення обмежень на шляхах міжнародної торгівлі, іноземних інвестицій, міжнародних фінансових операцій. Саме це і відбувається протягом останніх десятиріч, саме цим передусім займається Світова організація торгівлі (СОТ).

До останнього часу вважалося, що головними суб'єктами глобалізації є країни. Але дослідження останнього десятиріччя показали, що реальний контроль над процесами глобалізації все більше переходить до світової промислово-фінансової еліти в особі глобальних корпорацій і глобальних банків. Так, за даними Світового банку, до 100 найбільших суб'єктів економіки за розмірами ВПП (доданої вартості) належать транснаціональна корпорація (ТНК) та 49 держав. Оборот найбільших з ТНК можна порівняти із ВВП таких розвинених країн, як Франція, Нідерланди, Швеція, Австралія, Канада. Отже, міжнародні економічні відносини в сучасних умовах глобалізації все більше набувають форми транснаціоналізації, розвиваються на мікрорівні, тобто рівні міжнародних корпорацій. Саме підприємство, а не держава стає головним суб'єктом зовнішньої економіки.

Поняття "зовнішньоекономічна діяльність підприємства" на території України з'явилося в СРСР в 1986 р. у контексті загальної спроби реформувати адміністративно-командну систему економіки, яка на той час перебувала в стані глибокої кризи. Суть так званої "перебудови системи управління економікою" полягала в намаганні децентралізувати процес прийняття економічних рішень, надати підприємствам певні права без демонтажу державної власності на засоби виробництва, монопольної влади міністерств і відомств.

У зовнішньоекономічній сфері так звана "перебудова" передбачала поступову відмову від монополії держави на здійснення будь-яких економічних операцій. Зазначена монополія була законодавчо закріплена ще у квітні 1918 р. Декретом Ради Народних Комісарів "Про націоналізацію зовнішньої торгівлі" як тимчасовий засіб захисту зовнішньоекономічних інтересів молодої більшовицької держави від зазіхань світового імперіалізму. З часом цей "тимчасовий засіб" було поширено не тільки на зовнішню торгівлю, а й на всі зовнішньоекономічні операції.

![]() Така ситуація спричинила абсолютну незацікавленість підприємств у будь-яких стосунках із закордоном, адже економічний ефект від обміну між країнами вилучався союзним урядом. Керівники підприємств усіма законними і незаконними засобами намагалися звільнитися від експортних поставок, орієнтували виробництво виключно на внутрішній ринок, який у зв'язку з тотальним дефіцитом взагалі не висував ніяких вимог до якості продукції. У структурі радянського експорту домінували енергоносії, сировина, золото і зброя. За рахунок імпорту держава мінімально забезпечувала внутрішній споживчий ринок товарами широкого вжитку, а промисловість — необхідним обладнанням. Серед населення і підприємств побутував "культ імпортних товарів", які різко відрізнялися за якістю та технологічним рівнем виробництва від вітчизняної продукції.

Така ситуація спричинила абсолютну незацікавленість підприємств у будь-яких стосунках із закордоном, адже економічний ефект від обміну між країнами вилучався союзним урядом. Керівники підприємств усіма законними і незаконними засобами намагалися звільнитися від експортних поставок, орієнтували виробництво виключно на внутрішній ринок, який у зв'язку з тотальним дефіцитом взагалі не висував ніяких вимог до якості продукції. У структурі радянського експорту домінували енергоносії, сировина, золото і зброя. За рахунок імпорту держава мінімально забезпечувала внутрішній споживчий ринок товарами широкого вжитку, а промисловість — необхідним обладнанням. Серед населення і підприємств побутував "культ імпортних товарів", які різко відрізнялися за якістю та технологічним рівнем виробництва від вітчизняної продукції.

Після проголошення в 1991 р. незалежності України були здійснені заходи, спрямовані на істотну лібералізацію зовнішньоекономічної діяльності в країні, розширення прав підприємств і організацій у цій сфері. Зовнішньоекономічна діяльність починає розглядатися не тільки як складова господарської діяльності підприємства, але й як важливий фактор економічного зростання, створення передумов більш інтенсивного розвитку інтеграційних процесів на мікрорівні. У цей період були прийняті і важливі законодавчі акти, зокрема закони України "Про зовнішньоекономічну діяльність", "Про єдиний митний тариф", "Про режим іноземного інвестування", Декрет Кабінету Міністрів України "Про систему валютного регулювання і валютного контролю" та ін.

Для вирішення проблем ефективного захисту вітчизняного виробника і забезпечення достатніх доходів державного бюджету, поряд з певним зниженням середнього рівня імпортного мита, ліквідовуються пільги, що надавалися в рамках так званого преференційного режиму, яким користувалася раніше численна група країн, що розвиваються. Більшість із них сьогодні мають кращий економічний стан, ніж Україна, тому в 1996 р. ці пільги були ліквідовані.

Для української економіки була характерною, з одного боку, підвищена увага до залучення іноземного капіталу з метою макроекономічної стабілізації та стимулювання структурних змін, а з іншого — несприятливий інвестиційний клімат для будь-яких видів інвестицій (і зовнішніх, і внутрішніх), що зумовлювало низький рівень інвестиційної активності, особливо щодо оновлення обладнання. Зрозуміло, що в таких умовах значний приплив іноземних інвестицій, перш за все прямих, був неможливий.

До 1996 р. для України була характерною політика, яка полягала в забезпеченні підприємствам з іноземними інвестиціями суттєвих податкових пільг (автоматичне звільнення на 5 років від податків на прибуток (дохід) за умов наявності 20-відсоткової частки у статутному капіталі і при досягненні мінімально-обумовленої суми інвестицій, яка з 1993 р. називалася кваліфікованою інвестицією). Ці пільги доповнювалися звільненням майна, що ввозилося як іноземна інвестиція, від ввізного мита та митних платежів. Частковою компенсацією таких пільг було оподаткування за ставкою 15 % прибутків та доходів, що вивозилися.

Така схема надання пільг на загальних засадах виявилася малоефективною. Більше того, вона створювала умови для ухилення національних виробників від сплати податків шляхом створення спільних підприємств за мінімальною участю іноземного капіталу, не пов'язаного з розвитком виробничих технологій.

Непродумана політика надання пільг більшості підприємств з іноземним капіталом забезпечувала їм односторонню перевагу перед суто національним виробником, що, у свою чергу, порушувало умови конкуренції на внутрішньому ринку і зумовлювало зменшення конкурентоспроможності останніх.

Слід зазначити, що багатьма солідними іноземними інвесторами такі пільги сприймалися як підтвердження наявності в країні несприятливого інвестиційного клімату, недоліки уряд намагався компенсувати податковими пільгами.

У 1996 р. був прийнятий новий закон щодо регулювання умов для іноземних інвестицій, в якому була переглянута концепція їх залучення. До іноземних інвестицій відтоді застосовувався національний режим регулювання, у тому числі в питаннях оподаткування. А податкові пільги надавалися виключно на основі спеціальних урядових рішень щодо конкретних інвестиційних проектів, якщо вони визнавалися пріоритетними для економіки. Разом з тим перший досвід застосування такого підходу показав, що він пов'язаний з надмірними пільгами для учасників проектів, з одного боку, і надмірними обмеженнями для їх потенційних конкурентів, з іншого.

Основні фактори, що робили непривабливою Україну для

іноземних інвесторів:

—загальна макроекономічна та політична нестабільність;

—відсутність розвинутої ринкової інфраструктури (слабка потужність та ненадійність банків, нерозвиненість фінансових ринків);

—нестабільність законодавства, яке регулює іноземні інвестиції та економічну діяльність у цілому;

—загальні несприятливі умови із законністю та правопорядком у межах країни, перш за все високий рівень корупції;

—відсутність секторальних пріоритетів у залученні іноземних інвестицій, що зумовлює таку структуру їх перерозподілу, яка не відповідає національним пріоритетам;

—вузькість спектра методів залучення інвестицій.

Особливо слід вказати на суттєві викривлення у політиці портфельних інвестицій в українську економіку. Вони не є інвестиціями в реальний сектор економіки, оскільки ринок корпоративних цінних паперів в Україні залишається слаборозвинутим. Портфельні інвестиції в основному пов'язані з діяльністю іноземних інвесторів на ринку облігацій державної позики. Влітку 1997 р. частка облігацій державної внутрішньої позики, що належала нерезидентам, сягала 70 %. Однак з осені 1997 р. в результаті "втечі" нерезидентів з ринку цих облігацій їх частка різко скоротилася.

Додатковим джерелом інвестування національної економіки залишаються довго та середньострокові приватні запозичення, заборгованість за якими, починаючи з 2001 року зросла більш ніж удвічі й наприкінці третього кварталу 2003 року становила 3,4 млрд дол. США. За практично незмінних (10,2— 10,4 млрд дол. США) обсягів зовнішнього боргу за довгостроковими іноземними запозиченнями уряду та кредитами, наданими міжнародними фінансовими організаціями (МФО), частка приватних негарантованих кредитів у загальному обсязі зросла з 12,4% (2000 р.) до 24,5% (2003 р.), що свідчить про підвищення рівня довіри іноземних кредиторів до української економіки.

Зменшення обсягів зовнішніх запозичень, отримуваних державою від МФО у 2001 році, та практичне припинення їх надходжень у 2002 році спонукало Україну вийти на міжнародні фондові ринки через розміщення єврооблігацій. Підвищення кредитного рейтингу країни та успішно проведена презентація українських єврооблігацій дали змогу уряду в 2003 році залучити 1 млрд дол. США, а іншим позичальникам — 0,3 млрд дол.

Проте в організації й управлінні ЗЕД в Україні залишається ще багато невирішених проблем. Структура зовнішньоторговельного обороту, як і раніше, має переважно сировинний характер, все ще нераціональним є імпорт, недостатньо ефективно функціонують підприємства з іноземним капіталом. Великої уваги потребують і такі питання, як створення стабільної правової бази, сприятливого інвестиційного клімату, ефективної системи управління ЗЕД на рівні підприємства, підвищення якості експортної продукції і багато ін.

Похожие работы

... , " +" - повернуто інвесторам) -8 000 000 517 500 В табл.3.5 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних Таблиця 3.5 – Результати операційної діяльності проекту ВАТ „Янцівський гранітний кар'єр” № Значення показників на t - кроку діяльності п/п Показники 1 рік 2 рік 3 рік 4 рік 5 ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

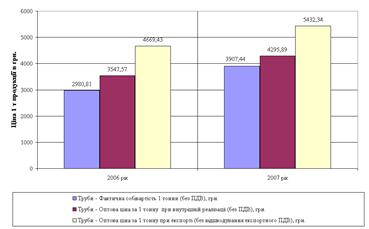

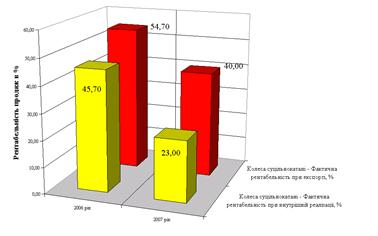

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

0 комментариев