Навигация

Группировка пассивов. Обязательства предприятия также группируются в четыре группы и располагаются по степени срочности их оплаты

79152

знака

15

таблиц

13

изображений

2. Группировка пассивов. Обязательства предприятия также группируются в четыре группы и располагаются по степени срочности их оплаты.

П(1) – наиболее срочные обязательства. В группу включается кредиторская задолженность.

П(1) = стр.620

П(2) – краткосрочные пассивы. В группу включаются краткосрочные кредиты и займы и прочие краткосрочные пассивы.

П(2) = стр.610

П(3) – долгосрочные пассивы. В группу входят долгосрочные кредиты и займы.

П(3) = стр. 590- стр.520

П(4) – постоянные пассивы. В группу включаются строки III раздела баланса «Капитал и резервы» плюс строки 630 – 660 из V раздела «Краткосрочные обязательства»

П(4) = стр.490 + стр.630 + стр.640 + стр.650 + стр.660 – стр.216.

Чтобы определить ликвидность баланса, надо сопоставить произведённые расчёты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А(1) > П(1); А(2) > П(2); А(3) > П(3); А(4) < П(4).

Таким образом, сравнивая полученные соотношения групп активов и пассивов, можно увидеть, что практически все, кроме А(3) и П(3), являются ненормальными, т.е. баланс ООО «Диджиком» не ликвиден (табл. 2.5.).

Таблица 2.5.

Анализ ликвидности баланса ООО «Диджиком» за 2008 год (тыс.руб.)| Актив | На начало 2008г | На конец 2008г | Пассив | На начало 2008г | На конец 2008г | Платёжный излишек или недостаток | |

| На начало 2008г | На конец 2008г | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. А(1) | 78 | 1066 | 1. П(1) | 19369 | 16028 | -- 19291 | -- 14962 |

| 2. А(2) | 3842 | 1779 | 2. П(2) | 7800 | 3000 | -- 3958 | -- 1221 |

| 3. А(3) | 1932 | 7283 | 3. П(3) | ----- | ----- | 1932 | 7283 |

| 4. А(4) | 40193 | 41748 | 4. П(4) | 18876 | 32842 | + 21317 | + 8906 |

Следующим этапом является определение динамики ликвидности и факторов, влияющих на ликвидность. Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. Характеристика ликвидности предприятия дополняется с помощью следующих финансовых коэффициентов:

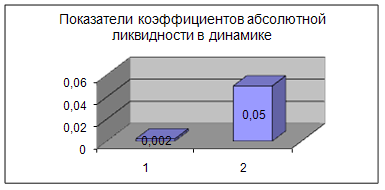

Коэффициент абсолютной ликвидности – характеризует платежеспособность предприятия на дату составления баланса. Данный коэффициент равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время

Каб.л.= {(1) стр. 250+стр. 260}/{(1)стр. 690-стр. 640-стр. 650-стр. 660}

Рис. 2.2 Показатели коэффициентов абсолютной ликвидности в динамике

Показатели коэффициентов абсолютной ликвидности представлены на рис.2.2.: Нормальное ограничение К(аб.л) > (0,2 –0,5).

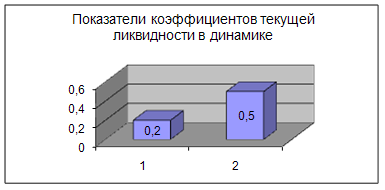

Коэффициент покрытия или текущей ликвидности – характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия и равен отношению величины текущих активов к величине краткосрочных обязательств:

Ктек.л = {(1)стр. 290}/{(1)стр.690-стр. 640-стр. 650-стр. 660}

Нормальное ограничение К(т.л.) между 1 и 2 (иногда 3).

Показатели коэффициентов текущей ликвидности представлены на рис.2.3:

Рис. 2.3 Показатели коэффициентов текущей ликвидности в динамике

Данные расчеты показывают, что в отчётном периоде сохранился платёжный недостаток (- 14962) наиболее ликвидных активов. Ожидаемые поступления от дебиторов не превысили краткосрочные кредиты. Величина запасов хоть и превысила долгосрочные обязательства, однако по причине их невысокой ликвидности они вряд ли смогут быть направлены на покрытие недостатка средств для погашения наиболее срочных обязательств. То же самое касается коэффициентов, дополняющих характеристику ликвидности.

Коэффициенты абсолютной и текущей ликвидности по своему значению гораздо ниже предполагаемого уровня (Каб.л. = 0,1 < 0,2-0,5, Кт.л. = 0,5 < 2), однако за отчётный период выявлен их рост (Каб.л. + 0,1, Кт.л. + 0,3).

В условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворение материальных и социальных потребностей собственника капитала и работников предприятия. Прибыль является конечным результатом деятельности предприятия и должна в своих показателях подвергаться анализу, причём в непосредственной связи с порядком её формирования. Исходя из порядка формирования прибыли предприятия, проводится ее анализ. Его целями являются: оценка динамики показателей балансовой и чистой прибыли, выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе: роста (снижения) себестоимости продукции; роста (снижения) объема ее реализации; повышения ее качества и расширения ассортимента; а также анализ показателей рентабельности; выявление резервов увеличения прибыли.

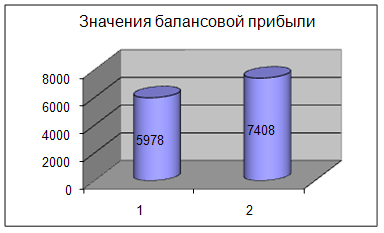

1. Анализ прибыли. Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчётный период. При этом сравниваются основные финансовые показатели за прошлый и отчётный периоды, рассчитываются отклонения от базового значения показателя и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Балансовая прибыль рассчитывается как:

Пб = Прп + Пим + Двн – Рвн

где Прп – прибыль от продаж продукции (работ, услуг),

Пим – прибыль от реализации имущества,

Двн – доходы от внереализационных операций,

Рвн – расходы по внереализационным операциям.

Показатели балансовой прибыли представлены на рис.2.4.:

Рис. 2.4. Показатели балансовой прибыли за 2007г. и 2008г.

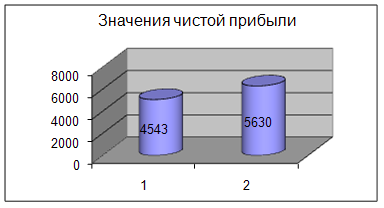

После уплаты налогов в бюджет, оставшаяся сумма поступает в распоряжение предприятия. Эта часть называется остаточной или чистой прибылью и рассчитывается как:

Пч = Пб – Нфр

где Нфр – сумма налогов относимых на финансовый результат.

Показатели чистой прибыли представлены на рис. 2.5.:

Рис. 2.5. Показатели чистой прибыли за 2007г. и 2008г

Из данных рисунков 2.4, и 2.5. видно, что балансовая и чистая прибыль в 2008 году существенно увеличилась по сравнению с 2007 годом на 1430 тыс.руб. и на 1087 тыс.руб. Таким образом наметилась положительная тенденция изменения величины балансовой и чистой прибыли.

2. Анализ рентабельности.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенные в предприятие или иные финансовые операции.

В зависимости от направления вложений средств, а также формы привлечения капитала существуют и используют различные показатели рентабельности:

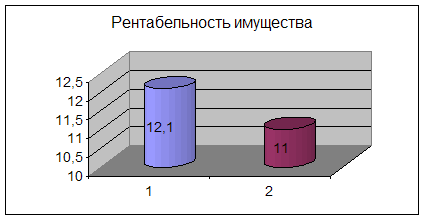

1. Рентабельность активов (имущества) предприятия (рис.2.6.) – характеризует прибыль, получаемую с каждого рубля, вложенного в активы:

Р1 = (чистая прибыль / средняя величина активов) * 100

Рис. 2.6 Рентабельность имущества

2. Рентабельность внеоборотных активов (рис. 2.7.):

Р2 = (чистая прибыль / средняя величина внеоборотных активов)*100

Рис. 2.7 Рентабельность внеоборотных активов

3. Рентабельность оборотных активов (рис. 2.8.):

Р3 = (чистая прибыль / средняя величина оборотных активов) * 100

Рис. 2.8 Рентабельность оборотных активов

4. Рентабельность инвестиций – показатель отражающий эффективность использования средств, инвестированных в предприятие (рис. 2.9.):

Р4 = (прибыль до уплаты налогов / (валюта баланс–величина краткосрочных обязательств)) * 100

Рис. 2.9 Рентабельность инвестиций

5. Рентабельность реализованной продукции – показывает какую прибыль имеет предприятие с каждого рубля реализованной продукции (рис. 2.10.):

Р6=(чистая прибыль/выручка от реализации)*100

Рис. 2.10 Рентабельность реализованной продукции

С помощью перечисленных показателей рентабельности можно проанализировать эффективность использования активов ООО «Диджиком», т.е. финансовую отдачу от вложенных капиталов.

Все расчёты по этому разделу сведены в таблицу и находятся в Приложениях 2 и 3.

На основе данных таблицы можно сделать вывод о том, что общая рентабельность вложений в 2008г упала с 12,1%. до 11,0%, т.е. на 1 руб. стоимости имущества предприятия в отчётном году приходилось меньше 1,1 коп. балансовой прибыли. Значение данного показателя свидетельствует о недостаточно эффективном использовании активов предприятия в 2007г-2008г. Рентабельность необоротных активов также невысока и в течении 2008 года упала с 15,0% до 12,7%, так же, как и рентабельность реализованной продукции с 13,1% до 12,3 %. Динамика оборотных активов и инвестиций за последние годы позволяют сделать вывод о том, что в производстве они дали достаточно хороший результат.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность ООО «Диджиком» в 2008 году (относительно 2007года).

Заключительным шагом финансового анализа ООО «Диджиком» является анализ эффективности использования оборотных активов.

Т.к. важнейшей частью финансовых ресурсов фирмы являются его оборотные активы, то от их состояния зависит успешное осуществление производственного цикла фирмы, недостаток оборотных средств парализует производственную деятельность фирмы: прерывает производственный цикл и в конечном итоге приводит фирму к невозможности платить по своим обязательствам, т.е. приводит к банкротству.

Анализ оборачиваемости оборотных активов включает три вида анализа:

1. Оборачиваемость активов предприятия;

2. Оборачиваемость дебиторской задолженности;

3. Оборачиваемость товарно-материальных запасов.

При этом главное внимание уделяется расчёту и анализу изменения следующих показателей:

· скорость оборота оборотных активов (количество оборотов активов за определённый период времени);

· период оборота (срок возвращения предприятию вложенных в хозяйственную деятельность средств).

1. Анализ оборачиваемости активов. Проводится на основе следующих показателей:

Выручка от реализации

оборачиваемость активов = ___________________________

Средняя величина активов

Этот показатель характеризует скорость оборота оборотных активов предприятия т.е. показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли (рис. 2.11.);

Рис. 2.11 Оборачиваемость активов

2. Анализ оборачиваемости дебиторской задолженности. При этом используются следующие показатели:

выручка от реализации

оборачиваемость дебиторской = _________________________

задолженности средняя дебиторская

задолженность

Показатель характеризует структуру оборотных активов;

Рис. 2.12 Оборачиваемость дебиторской задолженности

Сравнивая дебиторскую задолженность в 2007 и 2008 годах, можно заключить, что положение практически не изменилось. Хотя в своём абсолютном значении дебиторская задолженность уменьшилась на 53,7 %, но анализ оборачиваемости дебиторской задолженности показал незначительные изменения оборачиваемости, периода погашения, доли в общем объёме оборотных активов.

Рис. 2.13 Оборачиваемость запасов

Все расчёты по этому разделу сведены в таблицу и находятся в Приложении 4.

Таким образом, проведенный анализ финансового состояния ООО «Диджиком» в данном разделе осуществлялся по следующим показателям групп:

· объем производства и реализации продукции;

· эффективность затрат и ресурсов (рентабельность, прибыль, скорость оборачиваемости);

· ликвидность баланса (коэффициенты ликвидности, покрытия).

Проведенные расчеты свидетельствуют о некотором улучшении почти всех коэффициентов, характеризующих эффективность затрат и ресурсов, ликвидность баланса, объем производства и реализации продукции. Несмотря на то, что некоторые показатели не достигают своего норматива (коэффициенты абсолютной и текущей ликвидности) динамика этих показателей является позитивной. Следует отметить достаточно высокое значение коэффициента финансирования. Правда, немного снизилась оборачиваемость собственных средств, но это связано с их увеличением. В целом индикаторы финансового состояния, если в некоторых местах и не являются удовлетворительными, то по крайней мере стремятся к своим нормальным значениям.

Все меры, принятые предприятием в рамках проекта позволят выйти на новый сегмент рынка, повысить свою конкурентоспособность и окупаемость. Осуществление данного инвестиционного проекта позволит привлечь больше новых потребителей, что в свою очередь даст возможность досрочного погашения кредитов. И, наконец, весь этот инвестиционный проект приведет к устойчивому финансовому положению всего предприятия в целом.

Глава 3. ОРГАНИЗАЦИЯ ПРОЦЕССА ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ООО «ДИДЖИКОМ»

Для организации процесса финансового оздоровления необходимо разработать ряд мероприятий, провести анализ их эффективности, просчитать возможные последствия для организации.

3.1. Диверсификация продукции предприятия

Объектом разработки нового вида продукции является весенне-летняя «Коллекция «Весна – Лето 2009», представляющая собой двадцать пять моделей мужской и женской обуви весенне-летнего сезона. Все модели были разработаны модельерами ООО «Диджиком» во время их командировки в Италию и являются обувью модного свойства, включающую особые требования к верху, подошве, цвету. Наименования изделий, составляющих «Коллекцию «Весна – Лето 2009» представлена в табл.3.1.

Таблица 3.1. Наименования изделий

| Наименование | Артикул | Верх | Подкладка | Подошва | Цвет |

| 1. Ботильоны женские | 3141 –3143, 4021 – 4023 | натуральная кожа | п/ш | тунит | черный, бордо, фиолетовый |

| 2. Сапоги женские | 4101 – 4104 | натуральная кожа | п/ш | тунит | черный, бордо, фиолетовый |

| 3. Сандали мужские, летние | 371, 371/2, 372, 375 | натуральная кожа | кожа | полиуретан | черный |

| 4. Туфли весеннее - летние, мужские и женские | 32201, 53601 | натуральная кожа | кожа | полиуретан, теп, тунит | черный, бежевый, фиолетовый |

| 5. Босоножки женские, летние | 3773/1, 3773 | натуральная кожа | кожа | полиуретан | в различных цветах |

| 6. Туфлилетние, женские | 558201, 558401, 558301 | натуральная кожа | кожа | тунит | в различных цветах |

Большую часть коллекции составляет обувь на каждый день. Кроме этого, в коллекции также присутствует образцы модельной обуви, направленные на завоевание нового сегмента рынка более дорогой и модной обуви. В коллекции представлены и эксклюзивные модели, требующие соответствующие одежду и аксессуары. Есть и такие модели, которые к чему-то обязывают (например, туфли унисекс фиолетового цвета предполагают соответствующую одежду и т.п.).

В соответствии с классификацией продукции по категории «цена – качество» данную коллекцию можно разделить на три класса – средний, высший и эксклюзивный, причем средний класс занимает 25% планируемого выпуска обуви, высший – 63% и эксклюзивный – 12%.

Распределение моделей по классам представлено на рис. 3.1.

Рис. 3.1 Распределение моделей обуви по классам

Представленное на рис.3.1. распределение моделей обуви позволяет сделать вывод, что в выпуске новой «Коллекции «Весна – Лето 2009» будет преобладать обувь высшего класса.

Прежде чем производить и реализовывать новую коллекцию «Весна – Лето 2009», отдел маркетинга ООО «Диджиком» должен провести маркетинговые исследования. С помощью таких исследований руководство фирмы получает необходимую информацию о том какие изделия и почему хотят покупать потребители, о ценах, которые потребители готовы заплатить; в каких регионах спрос на данные изделия и емкость рынка наиболее высокие; где сбыт продукции фирмы может принести наибольшую прибыль.

Именно такие исследования позволяют понять, каким образом ООО «Диджиком» должна организовать процесс сбыта своей продукции, проводить кампанию по продвижению на рынок новых моделей обуви, рассчитать различные варианты эффективности затрат на производство и реализацию обуви.

Определение ценовой политики фирмы и планирование цен являются важнейшими составляющими такого исследования. Главной задачей здесь является обеспечение оптимального уровня цены на данный продукт, в данный период времени и в данном регионе. От этого зависят перспективы его успешного продвижения на рынке и финансовое благополучие самой фирмы.

В табл. 3.2. представлены три основных соображения, которыми руководствуются при назначении цены. Минимально возможная цена определяется себестоимостью продукции, максимальная – наличием каких-то уникальных достоинств в товаре фирмы. Цены товаров конкурентов дают средний уровень, которого фирме и следует придерживаться при назначении цены.

Таблица 3.2.

| Слишком низкая цена | Возможная цена | Слишком высокая цена | ||

| Получение прибыли при этой цене невозможно | Себестоимость продукции | Цены Конкурентов | Уникальные достоинства товара | Формирование спроса при этой цене невозможно |

Основные соображения при назначении цены

На основании таких данных, средние цены на «Коллекцию «Весна – Лето 2009» будут следующими (табл. 3.3.):

Таблица 3.3

![]() Прогнозные цены на продукцию ООО «Диджиком»

Прогнозные цены на продукцию ООО «Диджиком»

|

| Цены |

|

| 2550 – 4000 руб. |

| Туфли весенне-летние | 3100 – 5700 руб. |

| Босоножки женские, летние | 3550 –5700 руб. |

| Туфли женские, летние | 2800 – 6700 руб. |

| Ботильоны и сапоги | 4500 - 8600 руб. |

Следующим шагом в разработке нового вида продукции является определение себестоимости «Коллекция «Весна – Лето 2009».

Для этого необходимо определить затраты, связанные с производством и реализацией данной коллекции.

Для минимизации затрат, связанных с реализацией проекта по разработке нового вида продукции, произведена инвентаризация имущества, проданы неиспользуемое оборудование, излишние материалы, проведена частичная модернизация оборудования, приобретены дополнительные основные фонды. С помощью собственных и заемных средств ООО «Диджиком» планирует закупить импортные материалы и комплектующие, использование которых повысит качество обуви, и соответственно ее конкурентоспособность, а так же уделить большее внимание рекламной деятельность (печатные изделия, скидки, подарки).

Таблица 3.5

Себестоимость «Коллекции «Весна – Лето 2009» (руб.)

| артикул | материалы и комплектующие | з/п и начисления производственных рабочих | прямые расходы | косвенные расходы | амортизация | себестоимость единицы продукции | кол - во изделий | Общая себестоимость | |||

| 3773 | 222,00 | 11,27 | 12,06 | 7,89 | 11,85 | 265,07 | 500 | 132534,00 | |||

| 371 | 343,28 | 35,54 | 19,34 | 7,89 | 11,85 | 417,90 | 500 | 208947,75 | |||

| 371/2 | 335,00 | 38,15 | 19,05 | 7,89 | 11,85 | 411,94 | 500 | 205971,00 | |||

| 372 | 345,25 | 38,42 | 19,58 | 7,89 | 11,85 | 422,99 | 500 | 211494,00 | |||

| 375 | 343,50 | 27,15 | 18,93 | 7,89 | 11,85 | 409,32 | 500 | 204658,50 | |||

| 4041 | 710,40 | 65,32 | 39,18 | 7,89 | 11,85 | 834,64 | 500 | 417320,25 | |||

| 4042 | 661,45 | 60,95 | 36,51 | 7,89 | 11,85 | 778,65 | 500 | 389327,25 | |||

| 4021 | 700,40 | 71,15 | 38,97 | 7,89 | 11,85 | 830,26 | 500 | 415131,00 |

| ||

| 4022 | 778,93 | 60,45 | 42,36 | 7,89 | 11,85 | 901,48 | 500 | 450741,75 |

| ||

| 4023 | 661,45 | 71,16 | 37,03 | 7,89 | 11,85 | 789,38 | 500 | 394687,50 |

| ||

| 4101 | 636,45 | 40,15 | 34,25 | 7,89 | 11,85 | 731,11 | 500 | 365555,25 |

| ||

| 4102 | 643,70 | 40,12 | 34,59 | 7,89 | 11,85 | 738,15 | 500 | 369072,75 |

| ||

| 4103 | 636,97 | 41,12 | 34,30 | 7,89 | 11,85 | 732,13 | 500 | 366064,50 |

| ||

| 4104 | 636,97 | 41,58 | 34,32 | 7,89 | 11,85 | 732,61 | 500 | 366306,00 |

| ||

| 3141 | 643,70 | 42,36 | 34,70 | 7,89 | 11,85 | 740,50 | 500 | 370248,75 |

| ||

| 3142 | 567,15 | 45,33 | 31,02 | 7,89 | 11,85 | 663,24 | 500 | 331619,25 |

| ||

| 3143 | 636,97 | 40,21 | 34,25 | 7,89 | 11,85 | 731,17 | 500 | 365586,75 | |||

| 3144 | 643,70 | 42,15 | 34,69 | 7,89 | 11,85 | 740,28 | 500 | 370138,50 | |||

| 32201 | 473,80 | 35,43 | 25,86 | 7,89 | 11,85 | 554,83 | 500 | 277413,00 |

| ||

| 53601 | 516,35 | 32,15 | 27,82 | 7,89 | 11,85 | 596,06 | 500 | 298029,75 |

| ||

| 558201 | 468,00 | 36,36 | 25,61 | 7,89 | 11,85 | 549,71 | 1000 | 549712,50 |

| ||

| 558301 | 503,90 | 31,99 | 27,19 | 7,89 | 11,85 | 582,82 | 1000 | 582819,00 |

| ||

| 558401 | 429,40 | 35,12 | 23,62 | 7,89 | 11,85 | 507,88 | 1000 | 507880,50 |

| ||

| Общая себестоимость производственной программы | 8 151 259,50 |

| |||||||||

Таким образом, общая себестоимость изготавливаемой коллекции составляет 8151260 руб.

В финансовом плане необходимо определить потребность в финансовых ресурсах дальнейшего функционирования ООО «Диджиком».

Выручка от продаж определяется на основе прогнозных объёмов продаж и установленного среднего уровня цен по каждой модели.

Исходя из того, что любая отпускная цена состоит из себестоимости и наценки, сначала необходимо определить размер отпускной наценки на каждую единицу продукции, затем определить выручку от продаж с учет отпускной наценки.

Наценки будут определяться в зависимости от категории обуви:

1 категория – босоножки женские и сандалии мужские (15% от общего объема производства), соответственно наценка будет составлять 25%;

2 категория – сапоги и ботильоны (60% от общего объема производства) – наценка составляет 50%;

3 категория – туфли весенне-летние и туфли летние женские (25% от общего объема производства) – наценка 100%.

Прогноз выручки от продаж «Коллекции «Весна – Лето 2002» представлен в табл. 3.6.

Таблица 3.6.

Выручка от продаж (руб.)

| артикул | себестоимость единицы продукции | отпускная наценка | отпускная цена | кол - во изделий | Общая себестоимость | стоимость партии | % продаж за 2 мес. | Выручка от продаж | Валовая прибыль |

| 3773 | 265,07 | 25 % | 331,34 | 500 | 132534,00 | 165667,50 | 100 % | 165667,50 | 33133,50 |

| 371 | 417,90 | 25 % | 522,37 | 500 | 208947,75 | 261184,69 | 100 % | 261184,69 | 52236,94 |

| 371/2 | 411,94 | 25 % | 514,93 | 500 | 205971,00 | 257463,75 | 100 % | 257463,75 | 51492,75 |

| 372 | 422,99 | 25 % | 528,74 | 500 | 211494,00 | 264367,50 | 100 % | 264367,50 | 52873,50 |

| 375 | 409,32 | 25 % | 511,65 | 500 | 204658,50 | 255823,13 | 100 % | 255823,13 | 51164,63 |

| 4041 | 834,64 | 50 % | 1251,96 | 500 | 417320,25 | 625980,38 | 100 % | 625980,38 | 208660,13 |

| 4042 | 778,65 | 50 % | 1167,96 | 500 | 389327,25 | 583990,88 | 100 % | 583990,88 | 194663,63 |

| 4021 | 830,26 | 50 % | 1245,39 | 500 | 415131,00 | 622696,50 | 100 % | 622696,50 | 207565,50 |

| 4022 | 901,48 | 50 % | 1352,23 | 500 | 450741,75 | 676112,63 | 100 % | 676112,63 | 225370,88 |

| 4023 | 789,38 | 50 % | 1184,06 | 500 | 394687,50 | 592031,25 | 100 % | 592031,25 | 197343,75 |

| 4101 | 731,11 | 50 % | 1096,67 | 500 | 365555,25 | 548332,88 | 100 % | 548332,88 | 182777,63 |

| 4102 | 738,15 | 50 % | 1107,22 | 500 | 369072,75 | 553609,13 | 100 % | 553609,13 | 184536,38 |

| 4103 | 732,13 | 50 % | 1098,19 | 500 | 366064,50 | 549096,75 | 100 % | 549096,75 | 183032,25 |

| 4104 | 732,61 | 50 % | 1098,92 | 500 | 366306,00 | 549459,00 | 100 % | 549459,00 | 183153,00 |

| 3141 | 740,50 | 50 % | 1110,75 | 500 | 370248,75 | 555373,13 | 100 % | 555373,13 | 185124,38 |

| 3142 | 663,24 | 50 % | 994,86 | 500 | 331619,25 | 497428,88 | 100 % | 497428,88 | 165809,63 |

| 3143 | 731,17 | 50 % | 1096,76 | 500 | 365586,75 | 548380,13 | 100 % | 548380,13 | 182793,38 |

| 3144 | 740,28 | 50 % | 1110,42 | 500 | 370138,50 | 555207,75 | 100 % | 555207,75 | 185069,25 |

| 32201 | 554,83 | 100 % | 1109,65 | 500 | 277413,00 | 554826,00 | 100 % | 554826,00 | 277413,00 |

| 53601 | 596,06 | 100 % | 1192,12 | 500 | 298029,75 | 596059,50 | 100 % | 596059,50 | 298029,75 |

| 558201 | 549,71 | 100 % | 1099,43 | 1000 | 549712,50 | 1099425,00 | 100 % | 1099425,00 | 549712,50 |

| 558301 | 582,82 | 100 % | 1165,64 | 1000 | 582819,00 | 1165638,00 | 100 % | 1165638,00 | 582819,00 |

| 558401 | 507,88 | 100 % | 1015,76 | 1000 | 507880,50 | 1015761,00 | 100 % | 1015761,00 | 507880,50 |

| Общая выручка от продаж коллекции | 13093915,31 | 4942655,81 | |||||||

На основании затрат на производство и полученной выручки можно составить прогнозный отчет о прибылях и убытках (табл. 3.7.).

Таблица 3.7.

Прогнозный отчёт о прибылях и убытках на проект

| Показатели | На начало реализации проекта | На конец реализации проекта | Разница в абсолютных величинах | К показателю на начало в % |

| 1. Выручка от продаж (без НДС и акцизов) | 48066 | 61160 | 13094 | 27,24 |

| 2.Затраты на производство реализованной продукции (полная себестоимость) | 37972 | 46123 | -8151 | 21,43 |

| 3. Валовая прибыль | 10094 | 15037 | 4943 | 48,97 |

| 4. Коммерческие расходы | ----- | 255 | -255 | ----- |

| 5. Управленческие расходы | 1572 | 1898 | -326 | 20,74 |

| 6. Прибыль от реализации продукции | 8522 | 12884 | 4362 | 51,18 |

| 7. Проценты к получению | ----- | 657 | 657 | ----- |

| 8. Проценты к уплате | ----- | 1404 | -1404 | ----- |

| 1. Прочие операционные доходы | 6 | 441 | 435 | 7250 |

| 2. Прочие операционные расходы | 1120 | 1251 | -131 | 11,70 |

| 11. Прибыль от финансово- хозяйственной деятельности | 7408 | 11417 | 4009 | 54,12 |

| 12. Прочие внереализационные доходы | ----- | 73 | 73 | ----- |

| 13. Прочие внереализационные расходы | ----- | 4 | -4 | ----- |

| 14. Балансовая прибыль | 7408 | 11486 | 4078 | 55,05 |

| 15. Налог на прибыль | 1778 | 2297 | -519 | 29,19 |

| 16. Чистая прибыль | 5630 | 9189 | 3559 | 63,21 |

Несмотря на то, что увеличилась себестоимость и прочие расходы, ООО «Диджиком» с помощью реализации проекта по внедрению нового вида продукции увеличит свою чистую прибыль.

Похожие работы

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... . Поскольку санация предприятия связана, как правило, с сокращением лишнего персонала, большое значение имеют санационные мероприятия социального характера. Особенно это касается финансового оздоровления предприятий-гигантов. В таком случае увольнение работников может привести к социальной нестабильности в регионе. Поэтому следует вести обдуманную политику увольнения во взаимосвязи с реализацией ...

... зависимостей). После этого были посчитаны разделы III и IV. Внешние источники финансирования имеют отрицательное значение, мы их перенесли в долгосрочные финансовые вложения. 2.5 Основные финансовые показатели плана финансового оздоровления предприятия Используя прогнозный баланс и отчет о прибылях и убытках, были посчитаны основные финансовые показатели (таблица 9). Таблица 9 Финансовые ...

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

0 комментариев