Навигация

Оценка фонда заработной платы на предприятий

50169

знаков

5

таблиц

4

изображения

2.2 Оценка фонда заработной платы на предприятий

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим оценка использования средств на оплату труда на каждом предприятий имеет большое значение.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия. Сведения об использовании средств, направляемых на потребление, представлены в таблице 1.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции

Таблица 1 - Анализ использования средств, направленных на потребление

| Вид оплаты | Сумма, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| 1.Фонд оплаты труда | 5490 | 6192 | 702 |

| 1.1. По сдельным расценкам | - | - | - |

| 1.2. Тарифным ставкам и окладам | 5040 | 5712 | 672 |

| 1.3. Премии за производственные результаты | - | - | - |

| 1.4. Доплаты за профессиональное мастерство | 230 | 250 | 20 |

| 1.5. Доплаты за работу в ночное время, сверхурочные часы, праздничные дни | 100 | 110 | 10 |

| 1.6. Оплата ежегодных и дополнительных отпусков | 120 | 120 | - |

| 1.7. Оплата льготных часов подростков, перерывов в работе кормящих матерей | - | - | - |

| 1.8. Доплаты до среднего уровня | - | - | - |

| 1.9. Оплата простоев | - | - | - |

| 1.10. Оплата труда совместителей | - | ||

| 2. Выплаты за счет прибыли | 282 | 332,6 | 50,6 |

| 2.1. Вознаграждение за результаты работы по итогам года | 156 | 180 | 24 |

| 2.2. Материальная помощь | 40 | 45 | 5 |

| 2.3. Единовременные выплаты пенсионерам | - | - | - |

| 2.4. Оплата отпусков сверх установленных сроков | 32 | 50 | 18 |

| 2.5. Стипендии студентам и плата за обучение | 54 | 57,6 | 3,6 |

| 2.6. Погашение ссуд работникам на строительство жилья | - | - | - |

| 2.7. Оплата путевок на отдых и лечение | - | - | - |

| 2.8. Выплата дивидендов по ценным бумагам | - | - | - |

| 3. Выплаты социального характера | 123,6 | 123,6 | - |

| 3.1. Пособия семьям, воспитывающих детей | - | ||

| 3.2. Пособия по временной нетрудоспособности | 123,6 | 123,6 | - |

| 3.3. Стоимость профсоюзных путевок | - | - | - |

| Итого средства направленные на потребление | 5895,6 | 6648,2 | 752,6 |

| Доля в общей сумме, %: | |||

| фонда оплаты труда | 93,1 | 93,1 | 0,02 |

| выплат из прибыли | 4,8 | 5,0 | 0,22 |

| выплат за счет фонда социальной защиты | 2,1 | 1,9 | -0,24 |

Проанализировав высшее указанную таблицу, выявили следующие последовательности: фонд оплаты труда за рассмотренный период увеличился на 702 тыс. тенге. Этому способствовало увеличение по тарифным ставкам и окладам на 672 тыс. тенге и доплаты за профессиональное мастерство 20 тыс. тенге.

Выплаты социального характера остались неизменными за рассмотренный период, том числе пособия семьям, воспитывающих детей. По другим пунктам изменение не наблюдалось.

Итого средства направленные на потребление составили в 2006 году 6648,2 тыс. тенге, что больше на 752,6 тыс. тенге по сравнению с предыдущим периодом.

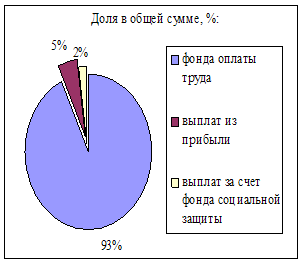

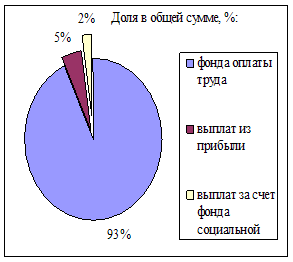

Как уже отмечалось основную долю средств направленные на потребления составляет: фонда оплаты труда 93%, выплаты из прибыли составили 5%, и выплаты за счет фонда социальной защиты составили 2%. Изменения за рассмотренный период в структуре не наблюдалось. Также изменение структуры можно проанализировать визуально. (см. рисунок 1 и 2)

|

Рисунок 1 – Доля в общей сумме за 2005 год. |

Рисунок 2 - Доля в общей сумме за 2006 год. |

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Данные для расчета представлены в таблице 2.

Таблица 2 - Исходные данные для анализа фонда заработной платы

| Вид оплаты | Сумма зарплаты, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| 1. Переменная часть оплаты труда рабочих | |||

| 1.1. По сдельным расценкам | |||

| 1.2. Премии за производственные результаты | |||

| 2. Постоянная часть оплаты труда рабочих | 3654 | 3804 | 150 |

| 2.1. Повременная оплата труда по тарифным ставкам | 3324 | 3444 | 120 |

| 2.2. Доплаты | 330 | 360 | 30 |

| 2.2.1. За сверхурочное время работы | 100 | 110 | 10 |

| 2.2.2. За стаж работы | 230 | 250 | 20 |

| 2.2.3. За простои по вине предприятия | |||

| 3. Всего оплата труда рабочих без отпускных | 3654 | 3804 | 150 |

| 4. Оплата отпусков рабочих | 252 | 270 | 18 |

| 4.1. Относящаяся к переменной части | 120 | 132 | 12 |

| 4.2. Относящаяся к постоянной части | 132 | 138 | 6 |

| 5. Оплата труда служащих | 1584 | 2118 | 534 |

| 6. Общий фонд заработной платы | 5490 | 6192 | 702 |

| 6.1. Переменная часть | 120 | 132 | 12 |

| 6.2. Постоянная часть | 5370 | 6060 | 690 |

| 7. Удельный все в общем фонде зарплаты, %: | 0 | 0 | 0 |

| переменная часть | 2,19 | 2,13 | -0,05 |

| постоянная часть | 97,81 | 97,87 | 0,05 |

Как видно из таблицы 2, постоянная часть оплаты труда рабочих увеличилась на 150 тыс. тенге, что составило в 2006 году 3804 тыс. тенге. Это увеличение связано с повышение заработной платы в 2006 году. В основном увеличение произошло по повременной оплате труда по тарифным ставкам на 120 тыс. тенге, что составило 3444 тыс. тенге в отчетном году. По доплат: за сверхурочное время работы и за стаж работы увеличились на 10 тыс. и 20 тыс. тенге соответственно.

Всего оплата труда рабочих без отпускных составило 3804 тыс. тенге, что больше по сравнению с 2005 годом на 150 тыс. тенге. А оплата отпусков рабочих в отчетном году составило 270 тыс. тенге, что больше на 18 тыс. тенге, том числе: относящаяся к переменной части 132 тыс. тенге и относящаяся к постоянной части 138 тыс. тенге, что больше по сравнению с 2005 годом на 12 тыс. тенге и 6 тыс. тенге соответственно.

Оплата труда служащих также увеличилась на 534 тыс. тенге и составило в 2006 году 2118 тыс. тенге.

Общий фонд заработной платы составил в отчетном году 6192 тыс. тенге, том числе: переменная часть составило 132 тыс. тенге, а постоянная часть 6060 тыс. тенге, увеличение произошло на 12 тыс. тенге и 690 тыс. тенге соответственно.

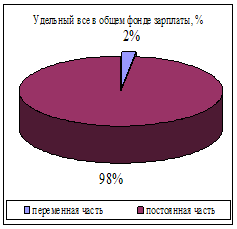

Постоянная и переменная части не смотря на изменения за рассмотренный период, при рассмотрений в удельном весе остаются неизменными. (см. рисунок 3 и 4)

|

Рисунок 3 – Удельный вес в общем фонде зарплаты за 2005 год. |

Рисунок 4 - Удельный вес в общем фонде зарплаты за 2006 год. |

В третей таблице будет проведена оценка постоянной части оплаты труда (зарплата служащих, специалистов и т. д.), так как она за рассмотренный период времени имеет высокие показатели роста, что напрашивается о выявлении причины того роста.

Таблица 3 - Исходные данные для анализа повременного фонда заработной платы

| Вид оплаты | Сумма зарплаты, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| Среднесписочная численность рабочих-повременщиков | 56 | 60 | 4 |

| Количество отработанных дней одним рабочим в среднем за год | 288 | 300 | 12 |

| Средняя продолжительность рабочего дня, ч | 8 | 8,5 | 0,5 |

| Фонд повременной оплаты труда, тыс. тенге | 3324 | 3444 | 120 |

| Зарплата одного работника, тенге: | 0 | ||

| среднегодовая | 59357,14 | 57400,00 | -1957,14 |

| среднедневная | 206,10 | 191,33 | -14,77 |

| среднечасовая | 25,76 | 22,51 | -3,25 |

Таким образом рост повременного фонда зарабной платы произошел в основном за счет увеличения численности рабочих - повременщиков на 4 работника. Снижение среднегодового заработка на -1957,14 тыс. тенге, а соответственно и фонда оплаты труда вызвано уменьшением количества отработанного времени одним рабочим за год на 0,5 дней.

Похожие работы

... социального характера; ФП − фонд потребления. Рисунок 2. Структура средств направляемых на потребление и источники их финансирования [1, с.254] Методы планирования фонда заработной платы в зависимости от стадий планирования могут быть подразделены на укрупненные и подетальные. Укрупнённые методы применяются на стадиях предварительного планирования и длительную перспективу и базируются на ...

... заработной платы в расчете на 1% повышения производительности труда в планируемом периоде; Вп - объем продукции в планируемом периоде (по показателю, принятому для планирования заработной платы), грн.; Зфф - годовой фонд заработной платы в отчетном периоде, грн.; ∆В - прирост объема продукции по соответствующему показателю в планируемом периоде в сравнении с уровнем отчетного периода, %. ...

... : Размеры расценок оплаты труда за 100 рублей товарооборота, тарифные ставки и оклады конкретных работников с ориентиром на принятую предприятием тарифную систему; Выбор для различных групп работников определенной системы заработной платы (сдельно - премиальная, повременно - премиальная и т.п.); Фонд оплаты труда и его использование; Положение о премиальной системе оплаты труда и о выплате ...

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

0 комментариев