Навигация

Определение стоимости основных фондов

13729

знаков

6

таблиц

2

изображения

Контрольные задания

Вариант 2.

1. Выполнить задачу №1 (n=10).

2. По данным задачи №1 определить:

А) среднее квадратическое отклонение;

Б) коэффициент вариации;

В) модальный интервал распределения и моду.

3. Выполнить задачу №2.

4. Выполнить задачу №3.

5. По данным задачи №3 рассчитать абсолютное изменение стоимости товаров, в том числе за счет изменения физического объема и за счет изменения цен:

1.Выполнить задачу №1 (n=10).

Задача № 1.

Имеются следующие данные о стоимости основных фондов предприятий, млн. руб.

Таблица 1.

| 99,0 | 80,3 | 103,1 | 115,4 | 84,5 | 93,4 | 103,1 | 106,4 | 95,6 | 86,1 |

| 78,1 | 105,3 | 96,4 | 82,7 | 118,1 | 98,8 | 125,7 | 89,9 | 140,0 | 104,5 |

| 100,1 | 123,1 | 95,3 | 79,1 | 107,1 | 84,4 | 108,8 | 96,4 | 117,0 | 85,6 |

| 95,0 | 109,3 | 80,7 | 105,8 | 90,5 | 97,5 | 119,0 | 107,7 | 90,7 | 96,1 |

| 70,2 | 81,0 | 111,3 | 75,3 | 99,1 | 92,0 | 72,2 | 109,1 | 89,3 | 70,0 |

1.Построить интервальный вариационный ряд с равными интервалами, выделив n групп предприятий по величине стоимости основных фондов.

2.Изобразить полученный вариационный ряд графически в виде гистограммы и полигона распределения.

3.Построить кумуляту распределения предприятий по величине стоимости основных фондов.

4.Определить по данным вариационного ряда среднюю стоимость основных фондов.

Решение.

1.Построим интервальный вариационный ряд с равными интервалами, выделив 10 групп предприятий по величине стоимости основных фондов.

Чтобы определить величину интервала в группе, необходимо найти разность между максимальным и минимальным значениями признака ( в нашем случае стоимости основных фондов предприятий) и разделим её на число выделяемых групп. Обозначим величину интервала через h, следовательно, h= (140-70)/10=7 (млн. руб.)

Выделим теперь группы с интервалом 7 млн. руб. и подсчитаем число предприятий в каждой группе (в виде таблицы):

Таблица 2.

| Стоимости основных фондов предприятий, млн. руб. | Число предприятий fi | Накопленные (кумулятивные) частоты |

| 70-77 77-84 84-91 91-98 98-105 105-112 112-119 119-126 126-133 133-140 | 4 6 8 9 7 9 4 2 0 1 | 4 10 18 27 34 43 47 49 49 50 |

| Всего | 50 |

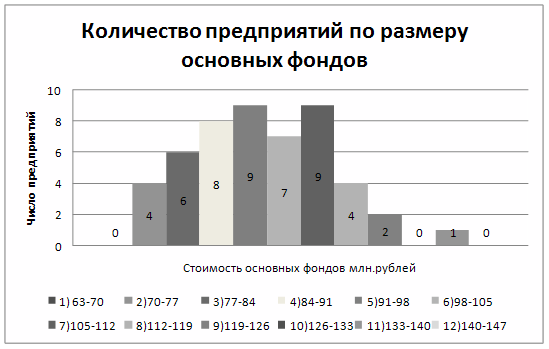

2.Изобразим полученный вариационный ряд графически в виде гистограммы и полигона распределения

Рис.1. Гистограмма и полигон распределения 50-и предприятий по размеру основных фондов

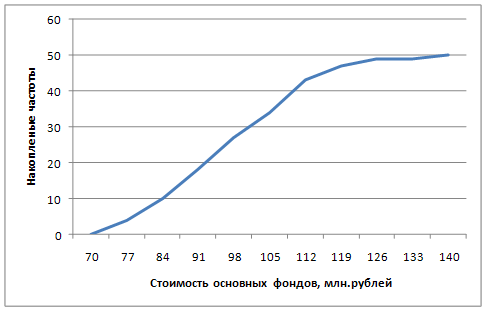

3.Построим кумуляту распределения предприятий по величине стоимости основных фондов.

Рис.2 Кумулята распределения 50-и предприятий по размеру основных фондов

4.Определим по данным вариационного ряда среднюю стоимость основных фондов.

Для определения средней стоимости основных фондов нам необходимо добавить в таблицу 2 дополнительно два столбца, а именно Середина интервала (xi) и столбец произведения среднего интервала на число предприятий (fi), то есть (xi*f i). В связи с тем что, нам даны не точные цифры, а диапазоны и последняя колонка, следовательно, в данной ситуации мы должны использовать среднюю арифметическую взвешенную.

Формула средней арифметической взвешенной следующая:

∑ xi*f i

x = ————

∑ f i

Таблица 3.

| Стоимости основных фондов предприятий, млн. руб. | Середина интервала xi | Число предприятий fi | Накопленные (кумулятивные) частоты | xi*f i |

| 70-77 77-84 84-91 91-98 98-105 105-112 112-119 119-126 126-133 133-140 | 73,5 80,5 87,5 94,5 101,5 108,5 115,5 122,5 129,5 136,5 | 4 6 8 9 7 9 4 2 0 1 | 4 10 18 27 34 43 47 49 49 50 | 294 483 700 850,5 710,5 976,5 462 245 0 136,5 |

| Всего | 50 | 4858 |

Посчитаем среднюю стоимость основных фондов:

∑ xi*f i 4858

x = ———— = ———— = 97,16 (млн. руб.)

∑ f i 50

Ответ: средняя стоимость основных фондов указанных в Таблице 1 предприятий составляет 97,16 млн. руб.

2. По данным задачи №1 определить:

А) среднее квадратическое отклонение;

Б) коэффициент вариации;

В) модальный интервал распределения и моду.

Решение.

А) Определим среднее квадратическое отклонение (σ).

В нашем случае применим формулу для вариационного ряда:

∑ (xi - x) f i

σ = √ —————

∑ f i

а) нам известна x , она составляет 97,16 (млн. руб.)

Для нахождения среднего квадратического отклонения (σ) составим Таблицу 4.

Таблица 4

| Стоимости основных фондов предприятий, млн. руб. | Середина интервала xi | Число предприятий fi | Накопленные (кумулятивные) частоты | _ │xi - x│ | _ │xi - x│*f i | _ 2 │xi - x│*f i |

| 70-77 77-84 84-91 91-98 98-105 105-112 112-119 119-126 126-133 133-140 | 73,5 80,5 87,5 94,5 101,5 108,5 115,5 122,5 129,5 136,5 | 4 6 8 9 7 9 4 2 0 1 | 4 10 18 27 34 43 47 49 49 50 | 23,66 16,66 9,66 2,66 4,34 11,34 18,34 25,34 32,34 39,34 | 94,64 99,96 77,28 23,94 30,38 102,06 73,36 50,68 0 39,34 | 2239,1824 1665,3336 746,5248 63,6804 131,8492 1157,3604 1345,4224 1284,2312 0 1547,6356 |

| Всего | 50 | 78,4 | 591,64 | 10181,22 |

10181,22

Итак , σ = √ ————— = 14,26970217 (млн. руб.)

50

Б) Определим коэффициент вариации (V)

Коэффициент вариации (V) рассчитывается по следующей формуле:

σ

V = — *100 %, следовательно

_

x

14,26970217

V = —————— *100% = 14,6868075 %

97,16

Округлив, получим V = 14,7 % ,т.к. коэффициент вариации (V) не превышает 33 %, мы можем сказать, что данная совокупность считается однородной.

В) Определим модальный интервал распределения и моду.

Модальный интервал распределения – это интервал с наиболее часто встречающимися показателями (имеющий наибольшую частоту). Исходя из данных задачи №1 таких интервалов два: а) 91-98(млн. руб.) и б) 105-112 (млн. руб.).

Мода (наиболее часто встречающееся значение, в нашем случае стоимость основных фондов предприятий) находится в двух интервалах а) 91-98(млн. руб.)

б) 105-112 (млн. руб.).

Определим Моду (Мо) по следующей формуле:

f 4 - f 3

Мо 1 = xн+h —————————— ,

( f 4 - f 3 ) + ( f 4 - f 5 )

где xн - нижняя граница модального интервала

f 6 - f 5

Мо 2 = xн+h ——————————— ,

( f 6 - f 5 ) + ( f 6 - f 7 )

где xн - нижняя граница модального интервала

9-8

Мо 1 = 91+7 —————— = 93,33 (млн. руб.).

(9-8 )+( 9-7)

9-7

Мо 2 = 105+7 —————— = 107 (млн. руб.).

(9-7)+( 9-4)

Ответ: А) среднее квадратическое отклонение σ = 14,26970217 (млн. руб.);

Б) коэффициент вариации V = 14,7 % ,т.к. коэффициент вариации (V) не превышает 33 %, следовательно, данная совокупность считается однородной;

В) модальных интервалов распределения два :а) 91-98(млн. руб.) и б) 105-112 (млн. руб.), мода Мо 1 = 93,33 (млн. руб.), Мо 2 = 107 (млн. руб.).

3.Выполнить задачу №2.

Задача № 2.

Имеются следующие данные о среднесписочной численности работников предприятия за 5 лет.

Таблица 5

| Год | 1998 | 1999 | 2000 | 2001 | 2002 |

| Среднесписочная численность, чел. (Вариант 2) | 74 | 77 | 79 | 84 | 81 |

Рассчитать:

1. средний уровень численности работников предприятия за 5 лет;

2. ежегодные абсолютные приросты, темпы роста и темпы прироста численности работников предприятия;

3. среднегодовой темп роста численности работников предприятия.

Решение.

1.Расчитаем средний уровень численности работников предприятия за 5 лет. Он определяется как средняя арифметическая простая:

_ ∑ xi 74+77+79+84+81 395

x = ———— = ———————— = ——— =79 (человек)

n 5 5

Похожие работы

... рассчитывается как отношение среднегодовой стоимости основных фондов к выпуску продукции: 3320 / 2000 = 1,66. Фондовооруженность рассчитывается как отношение среднегодовой стоимости основных фондов к численности промышленно-производственного персонала: 3320 / 300 = 11,07. 2 Оборотные средства Задача 1 Величина оборотных средств предприятия составила на: - начало первого квартала ...

... народного хозяйства во всевозрастающих скоростных перевозках и других авиационных работах. Решение этих задач во многом зависит от объема, технического совершенства, и рационального использования основных фондов гражданской авиации, являющихся главной составной частью экономического потенциала отрасли. 2. СОСТАВ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ В состав основных фондов гражданской авиации ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... пока не имеют научно обоснованных методик разработки бизнес-планов применительно к нашим условиях рыночных отношений. 4. Задачи Задача № 1 Дано по вариантам: Ф0н.г., тыс.р. – стоимость основных фондов на начало года; Ф0в.в., тыс.р. – стоимость основных фондов вновь введенных за год; Ф0вб, тыс.р. – стоимость выбывших основных фондов; И∑к.г., тыс.р. – накопленный износ к концу года; ...

0 комментариев