Навигация

Поліпшити адміністрування податків

68942

знака

1

таблица

0

изображений

4. Поліпшити адміністрування податків.

5. Гармонізувати національне податкове законодавство з нормами і вимогами СОТ та законодавством ЄС.

Усі запропоновані заходи взаємопов'язані: зменшення державних видатків зробить можливим зниження ставок основних податків та скасування малоефективних податків без будь-яких витрат для бюджету. Нижчі ставки оподаткування, безперечно, врівноважать податковий тиск, що значно розширить податкову базу та сприятиме економічному зростанню країни.[27]

Законодавче вирішенням проблем оподаткування значно полегшить роботу системи органів державної податкової служби, забезпечить більш плідну співпрацю з платниками податків, що дасть можливість без зайвого бюрократизму, на цивілізованому рівні наповнювати бюджет нашої держави, а це в свою чергу, зробить кожного громадянина України багатшим і більш захищеним у соціальному плані.

Слід констатувати, що в останні роки в Україні збільшується питома вага добровільної сплати податків. І це свідчить про те, що податкова служба рухається у правильному напрямку, оскільки головним орієнтиром нашої роботи є створення сприятливих умов для платників податків. Органами державної податкової служби проведено колосальний обсяг роз'яснювальної, пропагандистської та контрольно-економічної роботи, створено атмосферу, завдяки якій платник податків розуміє, що краще сплатити податки вчасно, ніж сплатити пізніше, але вже із штрафними санкціями та іншими заходами примусового стягнення.[26]

3.2.Впровадження Податкового кодексу в Україні

Саме такого фундаментального документа вже давно очікують податківці та платники податків.

Обговорення проекту Податкового кодексу сьогодні – одна з провідних тем не тільки в столичному політикумі, серед пересічних платників податків, громадськості та навіть студентської і учнівської молоді.

Цей документ буде головним провідником у світі податків не тільки на найближчі роки, а й на перспективу. Норми проекту Податкового кодексу спрямовані на вирішення основних завдань розпочатої нині податкової реформи. Зокрема, побудови соціально-орієнтованої, конкурентоспроможної ринкової економіки, стимулювання інвестиційно-інноваційних процесів та сприяння інтеграції України у європейське співтовариство.

Податковий кодекс має об’єднати під однією обкладинкою податкові норми, які нині розпорошені по кількох десятках документів, уникнути суперечностей між ними, мати зручну і зрозумілу структуру.

Запропонований до розгляду проект Податкового кодексу – доволі потужний за інформацією, об’ємний документ. Ми маємо у своєму інтелектуальному багажі чимало напрацювань, які неодмінно запропонуємо як поправки та доповнення до проекту Податкового кодексу України.

В останній редакції Податкового Кодексу після обговорення даного питання з Асоціацією кредитних спілок кредитні спілки поновлено в переліку неприбуткових організацій

Проте, в останній редакції Податкового Кодексу після обговорення даного питання з Асоціацією кредитних спілок кредитні спілки поновлено в переліку неприбуткових організацій.

Даний крок мотивований тим, що у Законі України “Про кредитні спілки” кредитна спілка кваліфікована як неприбуткова організація , на яку, природно, поширюються пільги, які встановлено п.7.11 ст. 7 Закону України ,,Про оподаткування прибутку підприємств”.

ДПА України дотримується своєї попередньої позиції, мотивуючи її наступним.

Загалом при створенні кредитних спілок та можливості їм надання статусу неприбуткової організації в цілях звільнення окремих видів доходів від оподаткування податком на прибуток законодавцями передбачалось в першу чергу - забезпечення населення дешевими фінансовими ресурсами, тобто пріоритетною була соціальна спрямованість.

Нажаль, на теперішній час в діяльності кредитних спілок часто відсутній соціальний мотив, а з джерела дешевих позик вони перетворились на осередки дуже рентабельного бізнесу.

Це пояснюється цілою низкою причин:

- будучи звільненими від оподаткування, кредитні спілки надають кредити своїм членам під відсотки, набагато вищі, ніж у середньому по банківській системі. Також значно вищими є відсотки по вкладених депозитах ( близько 30% при середньому по банках 15 %). Прибуток, отримуваний у вигляді маржі від різниці ставок не оподатковується ніякими податками. Не оподатковуються і доходи членів кредитної спілки, отримані після розподілу отриманих прибутків;

- почастішали випадки застосування кредитних спілок у схемах ухилення від оподаткування як дієвого інструменту “перекачки” безготівкових коштів у готівкові.

- існування різних рівнів оподаткування у фінансовому секторі призводить до стимулювання переведення доходів із сектору з більшим податковим тиском в сектор, де він значно нижчий, що є передумовою запровадження схем ухилення від оподаткування. Так, наприклад, банки створюють кредитні спілки для надання можливості кредитування своїх працівників та пов’язаних осіб за незначною процентною ставкою.

Проект Податкового кодексу — це продукт плідної співпраці податківців, представників зацікавлених органів виконавчої влади, науковців, представників громадськості та бізнесу, що передбачив усунення існуючих недоліків чинного податкового законодавства, створення нормативно-правових умов для ведення бізнесу та врахував напрацьовані позитивні чинники.

Основною вимогою до проекту Податкового кодексу України було те, щоб цей законодавчий акт не дублював чинних норм податкового законодавства, а здійснив реалізацію якісних та ефективних реформ.

Проект Податкового кодексу — це продукт плідної співпраці податківців, представників зацікавлених органів виконавчої влади, науковців, представників громадськості та бізнесу, що передбачив усунення існуючих недоліків чинного податкового законодавства, створення нормативно-правових умов для ведення бізнесу та врахував напрацьовані позитивні чинники.

Проект розроблено відповідно до основних концептуальних положень реформування податкової системи, проголошених урядом (розпорядження Кабінету Міністрів України від 19.02.2007 р. № 56-р).

Проект Податкового кодексу України спрямовано на:

- створення в Україні стабільної податкової системи, яка б забезпечувала ефективне функціонування економіки країни;

- стимулювання інвестиційних та інноваційних процесів i підтримку технологічного оновлення суспільства;

- стимулювання розвитку малого підприємництва;

упорядкування механізму справляння податків та посилення відповідальності за ухилення від сплати податків та їх невчасну сплату;

- забезпечення чіткого визначення об’єктів оподаткування з метою запобігання випадкам подвійного оподаткування;

- забезпечення справедливого підходу при оподаткуванні всіх категорій платників податків;

- дотримання міжнародних угод з питань оподаткування;

реальне забезпечення прав платників податків;

- створення дієвого механізму контролю;

- усунення неузгодженості податкового законодавства з нормами законодавства інших галузей права, забезпечення їх гармонізації та взаємодії.

Удосконалення податкового законодавства, передбачене проектом Податкового кодексу України, має на меті створення умов для подальшого інтегрування країни до світової спільноти, адаптації податкового законодавства України до законодавства Європейського Союзу.

Прийняття Податкового кодексу сприятиме уніфікації існуючої сьогодні законодавчої бази з оподаткування та зробить співпрацю між державою та платниками податків справді партнерською – з добровільною сплатою податків.

Публічне обговорення цього законопроекту є найліпшим інструментом досягнення порозуміння з питань адміністрування окремих видів податків і зборів між усіма зацікавленими сторонами. З проектом Податкового кодексу можна ознайомитися на веб-сайтах Мінфіну України та ДПА України.

До того ж в Інтернеті організовано декілька юридичних форумів, де кожен заявник досить швидко може отримати відповідь фахівця на запитання, яке його хвилює.

Необхідність прийняття Податкового кодексу України.

На сьогодні у сфері оподаткування діє близько 2000 нормативно-правових актів, при цьому, мають місце випадки, коли норми різних актів законодавства суперечать одна одній. Безумовно, що працювати безконфліктно і комфортно платникам податків у такому заплутаному правовому середовищі дуже непросто.

Вітчизняному бізнесу потрібні менша кількість податків, нижчі ставки, узгоджені між собою норми податкового законодавства. Практично всі опитування підприємців свідчать, що найпершою перешкодою для бізнесу вони вважають незрозуміле і нестабільне законодавство.

На нинішньому етапі розвитку нашої країни, коли основним мотивом економічної політики повинна бути безпосередня орієнтація держави на зростання добробуту народу, активізацію інвестиційної і підприємницької діяльності, є нагальна необхідність невідкладного реформування податкової системи, створення цілісного, узгодженого, стабільного податкового законодавства.

Позитивні зміни для платників податків.

Зниження ставки оподаткування податком на прибуток з 25 до 20 відсотків – за умови реінвестування прибутку.

Запровадження прискореної амортизації для виробників високотехнологічної продукції та інноваційних проектів.

Поетапне зниження загальної ставки податку на додану вартість з 20 до 18 відсотків.

Реалізовано заявочний принцип реєстрації самозайнятих осіб в податкових органах, що спрощує процедуру реєстрації.

Спрощення процедури отримання громадянином податкового кредиту з податку на доходи фізичних осіб (надання платнику податку можливості реалізувати своє право на податковий кредит - щомісячно протягом звітного року та одержувати повернення частини податку з доходів фізичних осіб (як компенсації вартості витрат, дозволених до включення до податкового кредиту), не очікуючи цього до кінця року).

Зменшення до 20% розміру надбавки, яка застосовується до ставок єдиного податку за кожного найманого працівника фізичної особи – платника податку.

Зниження ставки оподаткування дивідендів з 15 до 5 відсотків.

Скорочення переліку місцевих податків і зборів (виключено „іподромні” збори, збір за видачу ордера на квартиру, збір за проведення конкурсного розпродажу і лотерей, податок з продажу).

Зменшення у 2 рази ставки єдиного податку для юридичних осіб за рахунок виключення зі складу єдиного податку внесків до державних цільових фондів.

Запровадження пільг з податку на прибуток для підприємств від здійснення діяльності з енергозбереження.

Запровадження нових методологічних засад визначення об’єкта оподаткування податком на прибуток, що максимально наближені до бухгалтерського обліку, які передбачають визначення та класифікацію доходів і витрат за принципом „нарахування та відповідності доходів та витрат”, прийнятим у бухгалтерському обліку, тобто незалежно від дати надходження або сплати грошових коштів.

Встановлюється скорочений термін відшкодування ПДВ (за результатами двох звітних періодів) для платників, що мають значні інвестиційні витрати.

Передбачено особливий порядок сплати ПДВ при переміщенні через межі СЕЗ передбачених інвестиційними проектами товарів.

Удосконалення процедури захисту платника податків від необґрунтованого стягнення нарахованих сум податкових зобов’язань шляхом заміни системи узгодження/неузгодження податкових зобов’язань забороною на примусове стягнення сум, нарахування яких оскаржується.

Забезпечення можливості залучення експертів при проведенні перевірок.

Можливість припинення кримінальної справи проти платників податків у разі сплати ними спірної суми.

Усунення прогалин в чинному податковому законодавстві та врахування в проекті норм, що забезпечують реальний законодавчий вплив на суб’єктів господарювання, які використовують схеми ухилення від оподаткування, мінімізації податкових зобов’язань тощо.

Встановлюються правові засади податкового контролю із чітким визначенням переліку способів такого контролю (облік платників податків, інформаційно-аналітичне забезпечення діяльності органів державної податкової служби, контрольно-перевірочна робота, склади зі спеціальним режимом функціонування), деталізацією функцій, що виконується в межах податкового контролю і визначення вичерпного переліку прав контролюючих органів при реалізації цих функцій.

Законодавчо закріплюються методика застосування непрямих методів визначення податкових зобов’язань. Чітко визначені випадки коли можуть бути застосовані непрямі методи (методи – економічного аналізу, спостереження, аналогії, контролю витрат та доходів платників податків - фізичних осіб).

Передбачено запровадження податкової звітності в електронному вигляді, реєстрів податкових накладних, що сприятиме покращенню адміністрування податку на додану вартість, своєчасному виявленню безпідставно заявлених сум до відшкодування з бюджету, запобіганню мінімізації податкових зобов’язань, прискоренню здійснення податковими органами перевірки достовірності даних податкової декларації. [30]

ВИСНОВКИ

В даній роботі я проаналізувала оподаткування підриємства та податкову систему вцілому. На нинішньому етапі розвитку нашої країни існує гостра потреба невідкладного реформування податкової системи, створення цілісного, узгодженого, стабільного законодавства. Поступово вносяться зміни до Податкового кодексу, щодо покращення податкової політики і податкової системи Слід констатувати, що в останні роки в Україні збільшується питома вага добровільної сплати податків. І це свідчить про те, що податкова служба рухається у правильному напрямку, оскільки головним орієнтиром нашої роботи є створення сприятливих умов для платників податків. Органами державної податкової служби проведено колосальний обсяг роз'яснювальної, пропагандистської та контрольно-економічної роботи, створено атмосферу, завдяки якій платник податків розуміє, що краще сплатити податки вчасно, ніж сплатити пізніше, але вже із штрафними санкціями та іншими заходами примусового стягнення.

. Висвітлила проблеми оподаткування, функції податків та проаналізувала основні податки підприємства. За приклад взяла ТОВ “Схід”. Було прораховано основні податки, що сплачує підприємство, а саме: податок на прибуток, податок на додану вартість, податок на рекламу, податок на землю,місцеві

Розглянула зміни, що були проведені в Податковому кодексі, зміни та доповнення.

Законодавчим вирішенням проблем оподаткування значно полегшить роботу системи органів державної податкової служби, забезпечить більш плідну співпрацю з платниками податків, що дасть можливість без зайвого бюрократизму, на цивілізованому рівні наповнювати бюджет нашої держави, а це в свою чергу, зробить кожного громадянина України багатшим і більш захищеним у соціальному плані. Податкам в системі державних фінансів належить центральне місце. Податки, як система економічних розподільних відносин, охоплюють фактично все суспільство, на відміну від інших ланок фінансової системи, які мають більш обмежене функціонування. Це пов’язано з тим, що податки повинні забезпечувати виконання державою її основних функцій управління, оборони, регулювання економіки, соціальної.

Аналіз розвитку податкової системи України свідчить про те, що протягом останніх років докладено чимало зусиль для її удосконалення. Однак більшість норм нашого податкового законодавства приймалася у період спаду економіки, і вони були спрямовані не на удосконалення податкової системи України, а переважно на розв’язання проблем конкретних галузей економіки, промислових регіонів і навіть окремих підприємств.

Держава використовує податкову політику для здійснення територіального, внутрішнього і міжгалузевого розподілу і перерозподілу ВВП з метою вдосконалення структури суспільного виробництва і забезпечення соціальних гарантій населенню. В умовах формування ринкових відносин податкова система має надавати фінансову підтримку щодо роздержавлення і демонополізації галузей господарства, забезпечення соціального захисту населення.

У цьому зв’язку дослідження питань організації, реформування та функціонування податкової системи України набуває особливого значення, що зумовлює актуальність обраної теми та доцільність проведення досліджень для розвитку цього питання.

Впровадження пропозицій та рекомендацій, наданих в роботі, дозволить підвищити ефективність функціонування податкової системи України, а саме оподаткування підприємства. Проблема оподаткування підприємства дуже гостро постає в наш час і потребує негайного вирішення.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України “Про систему оподаткування” від 18.02.97. № 47 / 97-ВР з послідуючими змінами та доповненнями.

2. Закон України “Про державну податкову службу в Україні” від 24.12.93. із змінами і доповненнями.

3. Закон України “Про податок на додану вартість” №168 / 97-ВР від 3.04.97р. із змінами і доповненнями.

4. Закон України “Про акцизний збір на алкогольні напої та тютюнові вироби” від 15.09.95р.

5. Закон України “Про оподаткування прибутку підприємств” в редакції Закону №283/97-ВР від 22.05.97 // ВВР. –1997.-№105

6. Закон України “Про податок з доходів фізичних осіб” № 889-IV від 22.05.2003р.

7. Декрет КМУ від 26.12.92р. “Про акцизний збір”

8. Декрет КМУ “Про місцеві податки та збори” №56-93 від 20.05.93р. із змінами та доповненнями.

9. Податкова система. Підручник/ За загальною редакцією С.М. Онисько.-Львів: “Новий світ”, 2004.

10. Опарін В.М. Фінанси (Загальна теорія): Навч. Посібник.-2-ге вид.,доп.і перероб.-К.:КНЕУ, 2001.

11. Державне регулювання економіки / За ред. д-ра. екон. наук, проф., акад.. АН вищої школи України І.Р. Міхасюка.-Львівський національний університет ім.. І. Франка. Підручник. Друге вид., виправлене і доповнене.-К.:Атака, Ельга-Н, 2000.

12. Василик О.Д. Державні фінанси України: Навч. Посібник.-К.: Вища школа, 1997.-383с.

13. Данілов О.Д., Лапшин Ю.В., Оніщенко В.А. Оподаткування місцевими, ресурсними, рентними податками та зборами. Неподаткові платежі: Навч. Посібник.-Урпінь: Академія ДПС України, 2002.-292с.

14. Епіфанов А.О., Сало І.В., Дяконова І.І.: Бюджет і фінансова політика України: Навч. Посібник-К.: Наук.думка,1997

15. Гега П.Т., Доля Л.М.: Основи податкового права: Навч. Посіб.-2-ге вид., перекл. і допов.-К.:Т-во “Знання”, КОО, 2000.-215с.

16. Засади формування бюджетної політики держави: Наук. Монографія / М.М. Єрмоленко, С.А. Єрокін, І.О. Пружников, Л.М. Бабіч, А.М. Соколовська, Ю.В.Чередков / За наук. Редакцією д.е.н., проф.. М.М. Ярошенка.-К.: НАУ, 2003.-284с.

17. За редакцією Ю.Г. Козака, В.М. Спіно Міжнародне оподаткування: Навч. Посібник.-Київ: Центр навчальної літератури, 2003.-550с.

18. Тропіна В.Б. Податок із доходів фізичних осіб: новий закон – нові питання // Фінанси України.-2004.-№4.-С.63-67

19. Демченко Т.М. Податкова політика як інструмент регулювання відтворювального процесу // Актуальні Проблеми Економіки.-2004.-№2(32).-С.69-75

20. В. Базилевич, І. Мазур Методичні аспекти оцінки масштабів тіньової економіки // Економіка України.-2004 .-№4 .-С.37-39

21. Стратегія детінізації української економіки // Економіст. - 2004. -№4. - С. 29-31

22. Перерахування до держбюджету України // Фінанси України. - 2004.-№6.-С. -17

23. Захарін А. В. Удосконалення механізму податкового регулювання сталого економічного розвитку // Фінанси України. – 2005. -№2.-С. 92-100

24. Чередніченко Ю. В. Питання реформування податкової системи України в період її незалежності // Актуальні проблеми економіки. – 2005. -№9.-С.83-90

25. В.Корнус Щодо податкового навантаження в економіці України // Економіст. – 2005. -№7.-С.89-91

26. Іголкін І. В. Податкова реформа як об’єктивна необхідність зміцнення дохідної частини державного бюджету // Фінанси України. – 2005. -№8.- С.19-24

27. С.Лекарь Особливості розвитку податкової політики в Україні на сучасному етапі // Економіст. – 2005. -№4.-С.29-31

28. Науменко М. А. Можливість заміни ПДВ в Україні // Актуальні проблеми економіки. – 2005. -№7.-С.56-62

29. Паєнтко Т. В. Гармонізація прибуткового оподаткування // Фінанси України. – 2005. -№3.-С.37-43

Похожие работы

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

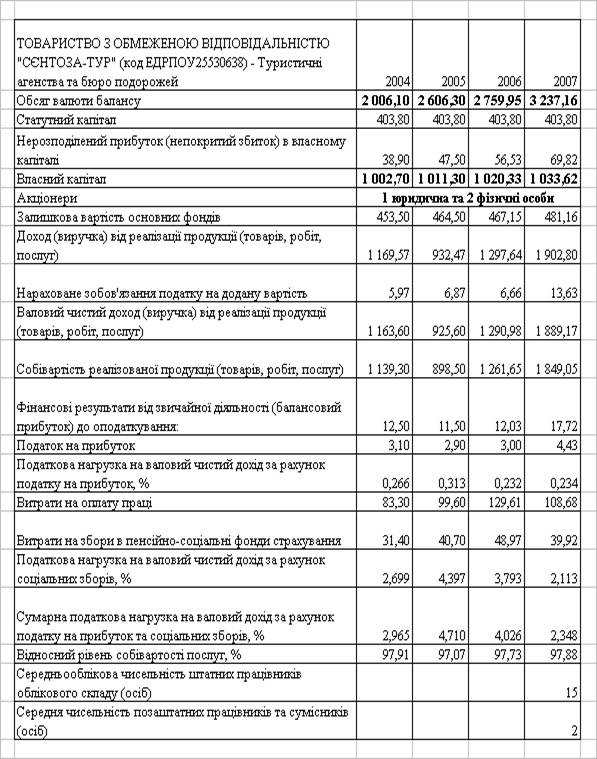

... » 3.1 Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ “Сєнтоза-Тур” можуть бути розподілені на 2 напрямки: - мінімізація сплати непрямого податку на додану вартість; - мінімізація сплати прямих прибуткових податків та соціальних ...

... Закону “Про внесення змін в Закон України “Про оподаткування прибутку підприємств” з другого півріччя 1997 р. відбулися істотні зміни в оподаткуванні підприємницької діяльності, спрямовані на підтримку виробника, активізацію інвестиційної діяльності підприємства. Платниками податку на прибуток є резиденти та нерезиденти. З числа резидентів платниками податку є суб'єкти господарської діяльності, ...

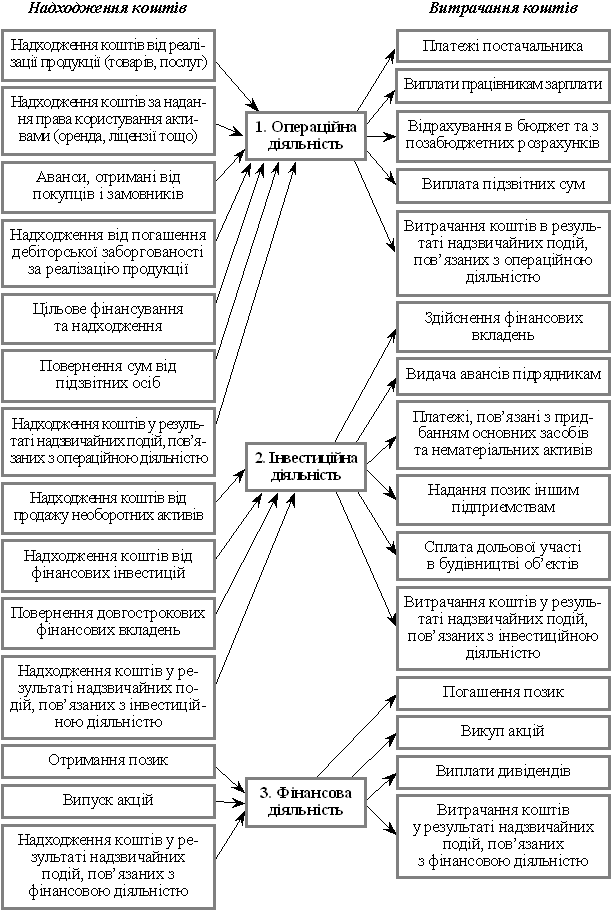

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

0 комментариев