Сутнісна характеристика потенціалу підприємства та його структура

Сучасні тенденції розвитку потенціалу підприємства

Методичні підходи оцінки стану і результативності використання потенціалу підприємства

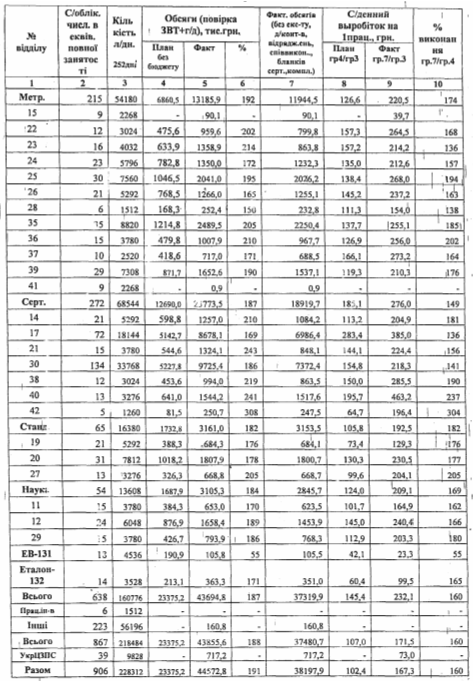

Державного наукововиробничого підприємства “Еталон”

Технічних наглядів за сертифікованою продукцією; 13 за сертифікованою системою управління якістю;

Програм та методик державної метрологічної атестації ЗВТ. Освоєно 10 нових повірок ЗВТ

Діагностика динаміки балансу та фінансових результатів “УКРМЕТРТЕСТСТАНДАРТ” за 2002 –2004 роки

Діагностика платоспроможності “УКРМЕТРТЕСТСТАНДАРТ”

Вартісна оцінка абсолютного рівня потенціалу “УКРМЕТРТЕСТСТАНДАРТ”

Підприємницька ідея бізнесплану інноваційного проекту “Електромагнітна діагностика” розвитку метрологічних послуг на новому сегменті ринку

Навигация

Діагностика динаміки балансу та фінансових результатів “УКРМЕТРТЕСТСТАНДАРТ” за 2002 –2004 роки

Обґрунтування стратегії ефективного використання потенціалу підприємства “УКРМЕТРТЕСТСТАНДАРТ”

186897

знаков

19

таблиц

33

изображения

2.2 Діагностика динаміки балансу та фінансових результатів “УКРМЕТРТЕСТСТАНДАРТ” за 2002 –2004 роки

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [74].

Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для широкого кола користувачів у прийнятті ними економічних рішень.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності [6], що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу :

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [7];

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [8];

У табл. А.1, А.2 Додатку А приведені баланси держпідприємства “Укрметртестстандарт” за 2001 2004 роки та звіти про фінансові результати за 2001 2004 роки.

В табл.А.3 – А.6 Додатку А представлені результати “вертикального” та “горизонтального” розрізу при аналізі динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних” таблиць EXCEL 2000 згідно наступних статистичних алгоритмів.

Практика фінансового аналізу виробила основні методи обробки фінансових звітів [15]:

Горизонтальний аналіз – порівняння з показниками минулого періоду.

Вертикальний аналіз – визначення структури підсумкових фінансових показників.

Трендовий аналіз – порівняння кожного показника звітності з показниками минулих періодів і визначення тренда тобто основної тенденції динаміки показника.

Аналіз фінансових коефіцієнтів – відносне порівняння показників звітності (коефіцієнти ліквідності, фінансової стійкості, рентабельності, ділової активності).

Факторний аналіз – визначення впливу чинників на результативний показник методами класичного факторного аналізу (метод ланцюгових підстановок, метод абсолютних та відносних різниць).

Для кращого розуміння і аналізу досліджуваних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Кожний ряд динаміки складається з двох елементів [65]:

1) періодів або моментів часу, до яких відносяться рівні ряду(t);

2) статистичних показників, які характеризують інтенсивності рівнів ряду(Y).

У процесі аналізу рядів динаміки обчислюють і використовують наступні аналітичні показники динаміки: абсолютний приріст, темп зростання, темп приросту і абсолютне значення одного проценту приросту. Обчислення цих показників ґрунтується на абсолютному або відносному зіставленні між собою рівнів ряду динаміки. Рівень, який зіставляється, називають звітним, а рівень, з яким зіставляють інші рівні – базисним. За базу зіставлення приймають початковий (перший) рівень ряду динаміки. Якщо кожний наступний рівень зіставляють з попереднім, то отримують ланцюгові показники динаміки, а якщо кожний наступний рівень зіставляють з рівнем, що взятий за базу зіставлення, то одержані показники називають базисними .

Абсолютний приріст обчислюється як різниця між звітним і базисним рівнями і показує, на скільки одиниць підвищився чи зменшився рівень порівняно з базисним за певний період часу. Він виражається в тих же одиницях виміру, що й рівні динаміки.

![]() або

або ![]() (2.1)

(2.1)

де yi – звітний рівень ряду динаміки;

yi1 – попередній рівень ряду динаміки;

y1 – початковий рівень ряду динаміки.

Темп зростання обчислюється як відношення зіставлюваного рівня з рівнем, прийнятого за базу зіставлення, і показує, у скільки разів (процентів) зрівнюваний рівень більший чи менший від базисного.

![]() або

або ![]() (2.2)

(2.2)

Темп приросту визначається як відношення абсолютного приросту до абсолютного попереднього або початкового рівня і показує, на скільки процентів порівнювальний рівень більший або менший від рівня, взятого за базу порівняння.

![]() або

або ![]() (2.3)

(2.3)

Абсолютне значення одного проценту приросту визначається шляхом ділення абсолютного приросту на темп приросту за один і той же період.

![]() (2.4)

(2.4)

Середній абсолютний приріст визначається як середня арифметична проста з ланцюгових приростів за певні періоди і показує, на скільки одиниць в середньому змінився рівень порівняно з попереднім.

![]() (2.5)

(2.5)

Середній темп зростання розраховується за формулою середньої геометричної:

![]() (2.6)

(2.6)

Середній темп приросту визначається як різниця між середнім темпом зростання одиницею (якщо середній темп зростання вигляді коефіцієнта), бо 100 (якщо він у процентах)

![]() (у вигляді коефіцієнтів); (2.7)

(у вигляді коефіцієнтів); (2.7)

![]() (у вигляді процентів).

(у вигляді процентів).

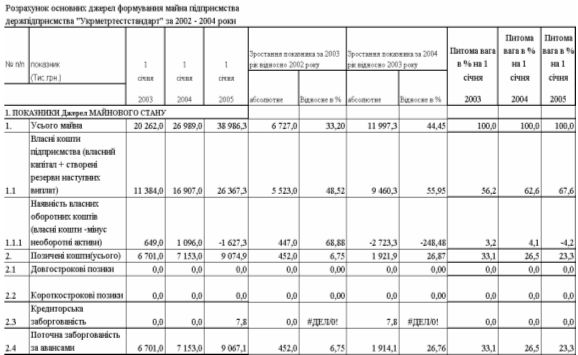

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності держпідприємства “Укрметртестстандарт” за 2002 –2004 роки, наведених в табл. А.1 – А.6 Додатку А, табл.2.2 – 2.3 та на графіках рис.2.2 – 2.3 , показує :

- валюта активів балансу у 2003 році зросла на + 33,2 % відносно рівня 2002 року, а у 2004 році ще зросла на + 44,45 % відносно рівня 2003 року, таким чином валюта балансу за два роки зросла з 20,262 млн.грн.. до 38,986 млн.грн..;

- необоротний капітал в активах балансу у 2003 році зріс на + 47,28 % відносно рівня 2002 року, а у 2004 році ще зросла на + 74,06 % відносно рівня 2003 року, таким необоротний капітал за два роки зріс з 10,735 млн.грн.. до 27,994 млн.грн.., займаючи все більшу структурну долю в активах – 53%(2002), 58,6%(2003) та 71,8%(2004);

- динаміка структурної долі грошових коштів характеризується падінням з рівня 33,0% (2002) до 26,7% (2003) та до 18,7% у 2004 році, при цьому абсолютна величина грошових коштів зросла на 5% з рівня 6,691 млн.грн.. (2002) до 7,273 млн.грн..(2004 рік);

- динаміка структурної долі запасів характеризується падінням з рівня 2,8% (2002) до 2,7% (2003) та до рівня 2,2% у 2004 році, при цьому абсолютна величина запасів зросла більш ніж на 50% з рівня 559 тис.грн.(2002) до рівня 846,3 тис.грн..(2004);

- динаміка структурної долі дебіторської заборгованості характеризується зростанням з рівня 4,2%(2002) до 5,2%(2003) та падінням до рівня 3,7% у 2004 році, при цьому абсолютна величина дебіторської заборгованості зросла з рівня 847 тис.грн..(2002) до 1,425 млн.грн.. у 2004 році;

Таким чином, для 2001 2004 років для активів держпідприємства “Укрметртестстандарт” характерні процеси абсолютного росту всіх складових оборотних та необоротних активів, що характеризує поступовий розвиток підприємства. В структурі активів у 2004 році присутнє різке нарощення структурної долі необоротних активів на 9,0 млн грн..(доля +23%) за рахунок росту нематеріальних активів (майнові права, які пройшли офіційну оцінку та закріплення у власність підприємства) та росту основних засобів на 4,322 млн.грн.(нарощування інфраструктури держпідприємства за рахунок об’єднання з іншими самостійними підприємствами).

Таблиця 2.2

Аналіз динаміки та структури майна держпідприємства “Укрметртестстандарт”

Як видно із даних табл.2.3 основними джерелами ресурсів підприємства „Укрметртестстандарт” є власний капітал та позичені кошти, представлені поточними коштами авансів за майбутнє надання послуг (рис.2.3):

- доля власного капіталу поступово підвищувалася з рівня 56,2 %(2002) до 62,6%(2003) та 67,6% (2004), при цьому зростання абсолютної суми власного капіталу відбулося з рівня 11,384 млн.грн. до 26,367 млн.грн.., тобто на +48,5% у 2003 році та ще на +55,45 % у 2004 році;

- структурна доля власних оборотних коштів (власний капітал – необоротні активи балансу) з рівня 3,2% у 2002 році підвищилась до рівня 4,1% у 2003 році та стрімко впала до негативного рівня – 4,2 % у 2004 році, тобто у 2004 році для придбання основних засобів були використані поточні залучені кошти;

- позичений капітал представлений в балансі тільки поточними коштами в розрахунках, а основною долею їх є отримані аванси за виконання майбутніх робіт, структурна доля авансів в балансі поступово зменшується з рівня 33,1% в 2002 році до рівня 26,57% (у 2003) та до рівня 23,3 % у 2004 році.

Таким чином, єдиним джерелом оборотної діяльності держпідприємств “Укрметртестстандарт” є поточні кошти в розрахунках, в основному аванси за майбутні роботи, що є абсолютно нестійким джерелом і може стати причиною банкрутства.

Таблиця 2.3

Динаміка джерел (ресурсів) держпідприємства “Укрметртестстандарт”

Аналіз динаміки показників звітів про фінансові результати держпідприємства “Укрметртестстандарт”, наведених в табл.А.2 – А.6 Додатку А та на рис.2.4 показує :

- обсяги реалізації продукції в 2001 – 2004 році послідовно нарощуються з рівня 17,08 млн.грн.(2001) до рівня 20,26 млн.грн. у 2002 році (зростання на +18,62% відносно 2001 року), до рівня 32,115 млн.грн. у 2003 році (зростання на +36,91% відносно 2002 року) та до рівня 43,855 млн.грн. у 2004 році(зростання на +36,56% відносно 2004 року);

ланцюговий темп росту собівартості випуску та реалізації продукції практично відповідає темпам росту обсягів доходів від реалізації, тобто структурна доля собівартості в реалізації послуг є сталою;

Як показує аналіз графіків рис.2.4 :

- темп росту фінансових результатів діяльності у 2002 –2004 роках перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства;

- темп росту валового прибутку від реалізації показує, що прибутковість діяльності підприємства у 2001 – 2004 роках є нестабільною з різким падінням в 4 рази у 2002 році відносно 2001, зростанням практично в десять разів у 2003 році відносно 2002 року та падінням в 2,5 рази у

- 2004 році відносно 2003 року;

В табл..2.4 представлені результати структурного аналізу операційних витрат.

Таблиця 2.4

Динаміка зміни операційних витрат “Укрметртестстандарт”

| № з/п | Показник | 2001 | 2002 | 2003 | 2004 | |||||||

| Сума, тис. грн. | Питома вага, % | Сума, тис. грн. | Питома вага, % | Відхилення до попереднього року, % | Сума, тис. грн. | Питома вага, % | Відхилення до попереднього року, % | Сума, тис. грн. | Питома вага, % | Відхилення до попереднього року, % | ||

| 1 | Матеріальні витрати | 1318,0 | 7,97 | 1315,0 | 6,22 | 0,23 | 3505,0 | 11,95 | 166,54 | 4809,0 | 10,97 | 37,20 |

| 2 | Витрати на оплату праці | 6967,0 | 42,11 | 9523,0 | 45,03 | 36,69 | 13623,0 | 46,43 | 43,05 | 19964,7 | 45,54 | 46,55 |

| 3 | Відрахування на соціальні заходи | 2412,0 | 14,58 | 3271,0 | 15,47 | 35,61 | 4772,0 | 16,26 | 45,89 | 7206,9 | 16,44 | 51,02 |

| 4 | Амортизація | 1235,0 | 7,46 | 1596,0 | 7,55 | 29,23 | 2180,0 | 7,43 | 36,59 | 3639,4 | 8,30 | 66,94 |

| 5 | Інші операційні витрати | 4613,0 | 27,88 | 5441,0 | 25,73 | 17,95 | 5260,0 | 17,93 | 3,33 | 8223,8 | 18,76 | 56,35 |

| Разом операційних витрат | 16545,0 | 100,00 | 21146,0 | 100,00 | 27,81 | 29340,0 | 100,00 | 38,75 | 43843,8 | 100,00 | 49,43 | |

|

| Валова виручка (без ПДВ) | 17081 | 40,79 | 21051 | 45,24 | 23,24 | 32115 | 42,42 | 52,56 | 43856 | 45,52 | 36,56 |

З таблиці 2.4 видно, що темпи зростання операційних витрат постійно збільшуються, хоча їх структура практично не змінюється. В 2004 році темп зростання операційних витрат майже в півтора рази перевищив темп зростання валової виручки (49,43% проти 36,56% відповідно). Саме цей фактор і зумовив нестачу робочого капіталу та зменшення оборотних активів “Укрметртестстандарту”, а також істотно вплинув на показники прибутковості.

З таблиці 2.5 наведений аналіз структури основних фондів:

- від 12% до 16% пасивні основні фонди (будівлі);

- від 65% до 80% активні основні фонди (обладнання, інструменти);

який свідчить про високий потенціал основних фондів.

Таблиця 2.5

Аналіз структури основних фондів “Укрметртестстандарт”| № з/п | Група основних засобів | 2002 | 2003 | 2004 | |||||||||||||||

| На початок року | На кінець року | Відхилення | На початок року | На кінець року | Відхилення | На початок року | На кінець року | Відхилення | |||||||||||

| Сума, тис. грн | % до підсумку | Сума, тис. грн | % до підсумку | Сума, тис. грн | % до початку | Сума, тис. грн | % до підсумку | Сума, тис. грн | % до підсумку | Сума, тис. грн | % до початку | Сума, тис. грн | % до підсумку | Сума, тис. грн | % до підсумку | Сума, тис. грн | % до початку | ||

| 1 | Земельні ділянки | ||||||||||||||||||

| 2 | Капітальні витрати на поліпшення земель | ||||||||||||||||||

| 3 | Будинки, споруди та передавальні пристрої | 2211 | 10,21 | 2257 | 9,30 | 46 | 2,08 | 2257 | 9,30 | 4741 | 14,83 | 2484 | 110,06 | 4741 | 14,83 | 5743,8 | 16,04 | 1002,8 | 21,15 |

| 4 | Машини та обладнання | 9349 | 43,19 | 11360 | 46,82 | 2011 | 21,51 | 11360 | 46,82 | 11757 | 36,77 | 397 | 3,49 | 11757 | 36,77 | 15232 | 42,53 | 3475,1 | 29,56 |

| 5 | Транспортні засоби | 1231 | 5,69 | 1227 | 5,06 | 4 | 0,32 | 1227 | 5,06 | 3223 | 10,08 | 1996 | 162,67 | 3223 | 10,08 | 3370,6 | 9,41 | 147,6 | 4,58 |

| 6 | Інструменти, прилади, інвертар (меблі) | 8636 | 39,89 | 9133 | 37,64 | 497 | 5,75 | 9133 | 37,64 | 11596 | 36,26 | 2463 | 26,97 | 11596 | 36,26 | 10187 | 28,45 | 1408,7 | 12,15 |

| 7 | Інші основні засоби | 220 | 1,02 | 286 | 1,18 | 66 | 30,00 | 286 | 1,18 | 661 | 2,07 | 375 | 131,12 | 661 | 2,07 | 1278,7 | 3,57 | 617,7 | 93,45 |

|

| Разом основних фондів | 21647 | 24263 |

| 2616 | 12,08 | 24263 | 31978 |

| 7715 | 31,80 | 31978 | 35813 |

| 3834,5 | 11,99 | |||

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... – розробці, впровадженню виробництв (робіт, послуг) і технологічних процесів, що задовольняють установленим екологічним вимогам; – виробництву продукції, що робить найменший негативний вплив на навколишнє середовище, підвищенню її якості й конкурентноздатності; – ощадливому використанню матеріально-сировинних і енергетичних ресурсів; – екологічно безпечному обігу з відходами ...

... думаю, що на сьогодні український споживач через суди незахищений. Це – профанація. Можливо, суд і захистить, але через декілька років», - сказав М.Папуша. Варіант другий. Управління захисту прав споживачів України Існує й інший шлях, яким може піти обурений покупець, – спробувати знайти правду в Управлінні захисту прав споживачів України (УЗПС). Заяви від споживачів УЗПС розглядає відповідно до ...

0 комментариев