Навигация

Контрольна робота

На тему

«Неокласичне відродження»

План

Вступ

1. Теорія економіки пропозиції

2.Теорія раціональних очікувань

3. Теорія реального економічного циклу

4. Узагальнення.

Список літератури

Вступ

Неокласичне відродження – течія в економічній теорії, що виникає в 70-х роках XX ст. на базі ідеї про необхідність мінімізації державного втручання в економіку. Під час затяжної економічної кризи 60-70-х років західні економісти доходять висновку, що регулювання економіки натрапляє на спротив з боку її суб’єктів, їхню економічну поведінку не можна спрямувати в потрібному напрямі за допомогою будь-яких важелів впливу; економічні рішення, які вони приймають, не є об’єктивно зумовленими. Економічні суб’єкти наперед прогнозують наслідки економічної політики держави і намагаються вжити заходів щодо нейтралізації їх впливу на власний добробут, завдяки чому економічна політика урядів стає неефективною. На основі цих теоретичних висновків сформувались дві течії в новій неокласичній теорії: “раціональних очікувань” та “економіки пропонування”.

1. Теорія економіки пропозиції

У цьому питанні подана характеристика та проведено аналіз основних положень теорії економіки пропозиції, обґрунтовано практичне значення застосування ідей економіки пропозиції.

З вищезазначених умовах у багатьох західноєвропейських країнах відбувся перехід до нової системи управління економікою — «неоконсерватизму», однією з важливих теорій якого є теорія економіки пропозиції (ТЕП).

Усі умови практично тотожні нинішньому стану економічного розвитку України. Проблеми початкового етапу функціонування ринкової економіки нашої держави роблять надзвичайно актуальним пошук рецептів в основних економічних доктринах, апробованих розвинутими країнами Заходу.

Науковими засадам ТЕП присвячені дослідження А. Лаффера, М. Фелдстайна, Р. Манделла, М. Боскіна, П. Робертса, Боуермена, Дж. Рутледжа, Д. Блека, М. Скоулза, Бреннана, П. Міллера, М. Майлза, М. Аванса та ін. З іменами цих осіб пов'язана консервативна трансформація бюджетно-фінансового регулювання економіки США. Дослідженнями економіки пропозиції займалися вітчизняні Нені В.Г. Бодров, П.М. Леоненко, С.М. Злупко, М.В. Довженко, П.І. Юхименко, С.В. Мочерний, М.І. Небава, В.Д. Базилевич, Г.В. Ціх, П.С. Єщенко та ін. [1]

Аналіз положень ТЕП, як однієї з важливих течій неоконсерватизму та обґрунтування значення даної теорії для економічної науки і практичної реалізації, що може дати відповіді на нагальні питання кризового стану в Україні.

Викладення основного матеріалу. Термін «теорія економіки пропозиції», був уперше використаний американським фахівцем із питань бюджетно-податкової політики Г. Стейном у 1976 році. Положення даної концепції підкреслили необхідність вивчення впливу пропозиції окремих факторів виробництво та механізмів формування необхідних обсягів капіталу і робочої сили. Причиною періодично повторюваних кризових явищ та підвищення рівня безробіття в межах цієї теорії визнавалася недосконала або неправильна політика держави. ТЕП обґрунтовувала рекомендації економічній політиці держави, перш за все податковій.

Ідейні положення ТЕП були висловлені у другій половині 70-х років XXст. деякими американськими конгресменами і сенаторами під час обговорення стану та перспектив бюджетної політики США. Розробляли та популяризували теорію журналісти Дж. Гілдер і Дж. Ванніскі, конгресмен Дж. Кемп, її прихильниками було багато представників адміністрації Р. Рейгана. Прихильники ТЕП змогли дати достатньо переконливу відповідь на питання, поставлені господарською практикою, - виробити консервативні варіанти вирішення проблем економіки Заходу 70-х років. Це насамперед втрата контролю над інфляцією, її зв'язок зі зростаючим безробіттям, уповільнення темпів економічного зростання тощо. Усунути негативну дію перелічених чинників не вдавалося методами регулювання попиту. Неоконсерватори, крім пояснень цих явищ, обґрунтовували пропозиції, що стосувалися реорганізації економічної політики. Вони поставили питання необхідності серйозної трансформації всього господарського механізму економіки.

В економічній літературі спостерігається неоднозначне ставлення до цієї теорії. Одні західні дослідники, як, наприклад, Я. Шісслер, зводять її в ранг економічної філософії американського консервативного руху. Інші - розглядають як черговий міф, що поширюється та рекламується засобами масової інформації і вимагає до себе обережного відношення в силу своєї схематичності та дуже спрощених підходів. Американський дослідник неоконсерватизму К. Бруннер вважав, що економіки пропозиції як такої немає, бо економічна наука протягом всієї своєї історії завжди займалась дослідженнями пропозиції і попиту залежно від руху цін, виробництва і зайнятості. Однак за повоєнний період у зв'язку з розвитком кейнсіанської макроекономічної теорії ослабло значення динаміки пропозиції або вона взагалі не бралася до уваги. І лише з появою ТЕП відбулося відновлення раніше детально розробленого аналізу шляхів і можливостей взаємозв'язку сукупних доходів та фіскальної політики якраз через діючі на ринку сили з боку пропозиції. Р. Дорнбуш і С. Фішер вважали, що відбулася кейнсіанська революція, можлива революція раціональних очікувань, але ніколи не було радикальної революції економіки пропозиції.

Основою положень ТЕП була класична доктрина Ж.-Б. Сея, згідно з якою товарна пропозиція автоматично і безперешкодно породжує адекватний попит на вироблену продукцію. Як і у Ж.—Б. Сея, в моделі сепплай-сайдерів ринки постійно перебувають у рівноважному стані, тому перевиробництво товарів неможливе.

Погіршення економічного стану у 70-80-х роках, яке супроводжувалося падінням ефективності виробництва і посиленням інфляції, сепплай-сайдери пояснювали підривом ініціативи економічних суб'єктів. Реалізація їх приватних інтересів була ускладнена політикою щодо збільшення частки державного сектора, зростання федерального бюджету, розширення масштабів бюрократичного контролю, обмеження свободи підприємництва через встановлення жорстких умов ліцензування, антитрестівського законодавства, екологічних норм тощо.

Завданням ТЕП було стимулювання економічного зростання за рахунок перерозподілу національного доходу в інтересах середніх і великих власників, виправдання проведення урядових заходів в США, Великобританії щодо скорочення державних витрат за рахунок соціальних програм. Прихильники неокласичного трактування закону Сея вважали, що через гнучкість цін, заробітної плати, оподаткування та інших основних елементів ринкове господарство здатне до саморегулювання, уникаючи серйозних кризових потрясінь.

Як і інші неоконсервативні концепції, ТЕП відтворювала на рівні макроекономіки принципи функціонування економічних суб'єктів на мікрорівні. Згідно з традиційною неокласичною теорією рівень виробництва визнається залежним від пропозиції праці та капіталу. Предметом розгляду було питання про вплив державної політики, передусім податкової, на пропозицію основних факторів виробництва. На думку сеп-плай-сайдерів, надмірні податки знижують прибутковість виробництва, скорочують розміри доходів, а отже й заощаджень підприємця, негативно впливаючи на обсяги пропозиції виробничих факторів та довгострокове економічне зростання. Основною ідеєю ТЕП було заперечення маніпулятивної фіскальної політики та існуючої системи прогресивного оподаткування як такої, що негативно впливає на ділову активність, оскільки не стимулює заощаджень та інвестицій, зумовлює нераціональний розподіл факторів виробництва, перерозподіл національного доходу між виробництвом та споживанням на користь останнього і стає причиною приховування доходів, що призводить до виникнення тіньової економіки, бартерного обміну, прихованої зайнятості.

Прихильники ТЕП вважали, що зростання виробництва можна досягнути завдяки стимулюванню праці, заощаджень та інвестицій. Пропозиція праці визначається вибором економічних суб'єктів між працею і дозвіллям. Зростання податків на заробітну плату означає її фактичне зменшення та призводить до скорочення пропозиції праці. Система державних соціальних допоміг, зокрема у зв'язку з безробіттям, також знижує привабливість праці. Тому зменшення граничного оподаткування трудових доходів сприяє розширенню пропозиції робочої сили вже працюючих та стимулює залучення додаткових працівників, для яких гранична корисність одержуваної заробітної плати буде перевищувати граничну корисність дозвілля. Таким чином, приріст трудових ресурсів буде забезпечувати подальший процес нагромадження капіталу, а у підсумку - підвищення норми нагромадження і прискорення економічного зростання в цілому по економіці. Зменшення податків матиме позитивний вплив на розмір заробітної плати, збереже її певний реальний рівень, а це підвищить доходи підприємця.

Щоб збільшити пропозицію товарів, необхідно стимулювати інвестиційний процес, а цього можна досягти шляхом зменшення податків на прибуток корпорацій, запровадженням податкових пільг та амортизаційних. В результаті таких заходів з'являться засоби для додаткового розширення виробництва, що призведе до раціонального та більш повного використання чинників виробництва, в тому числі і робочої сили. Так автоматично вирішується проблема безробіття. Зменшення ставок податків на заробітну плату сприятиме розширенню пропозиції робочої сили, підвищенню інтенсивності праці, залученню на ринок праці додаткових контингентів населення. Зростання податків на прибуток зменшує привабливість інвестиційна проектів, що скорочує сукупну пропозицію.

Пропозиція капіталу є функцією заощаджень, рішення про які залежать від вибору суб'єктів економіки між споживанням сьогодні або у майбутньому. Стимулювати прийняття рішень про заощадження можуть такі заохочувальні заходи економічної політики, як зниження податків на прибуток корпорацій та запровадження щодо них податкових і амортизаційних пільг. При цьому є два шляхи прискорення інвестиційного процесу: формування додаткових джерел внутрішніх ресурсів нагромадження через збільшення амортизаційних відрахувань; залучення зовнішніх інвестиційних ресурсів шляхом збільшення ринкової вартості активів корпорацій - зростання рівня виплачуваних дивідендів і привабливості корпоративних цінних паперів. «Податкова політика держави, - зазначав американський економіст-консерватор П. Боуермен, - сприяючи збільшенню споживання за рахунок інвестицій, ще більше посилює явно виражену протидію податкової системи нагромадженню капіталу»

Державні витрати на соціальні потреби змінюють співвідношення між витратною та заощаджувальною частинами грошових доходів. Збільшується частка поточних витрат, оскільки зайняті суб'єкти, оцінюючи свій добробут у довгостроковій перспективі, розраховують на фінансову та іншу допомогу держави в пенсійний період. Як наслідок, відбувається зниження частки вкладів у сукупному доході, зменшується обсяг кредитних ресурсів і джерел нагромадження, що зумовлює уповільнення економічного зростання та негативно впливає на зайнятість.

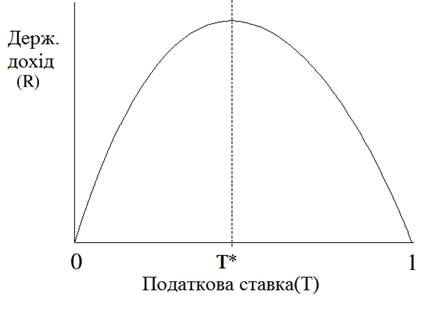

Прихильники ТЕП порівнювали податки з «клином», що «вбивається» між факторними доходами, які впливають на пропозицію, і чистими факторними витратами, що визначають попит на фактори. Автором теорії «податкового клина», який держава «вбиває» між економічними суб'єктами і процесом виробництва, є А. Лаффер. Граничні ставки оподаткування, за порівнянням А. Лаффера, - це «клин між тим, що роботодавець виплачує факторам виробництва, і тим, що вони в кінцевому рахунку одержують у вигляді доходу після відрахування податків... Щоб збільшити виробництво продукту, потрібно здійснити такі заходи політики, які одночасно підвищували б і попит компаній на фактори виробництва, і бажання цих факторів бути зайнятими. З цією метою необхідно знизити усі види податків. Але ці скорочення будуть ефективними, якщо найбільшою мірою знижуються граничні ставки податків» Слід зазначити, що сучасні теорії оподаткування підкреслюють наявність ще однієї проблеми - часового проміжку від прийняття рішення щодо зниження податкових ставок до стабілізації бюджетних надходжень внаслідок розширення податкової бази.

Шкоди економічному зростанню і стабільному розвиткові завдає також інфляція, сприяючи підвищенню номінальних процентних ставок та обмежуючи доступ підприємців до джерел кредиту. Це призводить до значного обмеження дії «найважливішого елементу економічної системи суспільства».[2] У поєднанні з високими ставками оподаткування прибутку, вірогідне зменшення дивідендів, яке примушує акціонера утримуватися від вкладання капіталу. У практичній діяльності на реальні доходи в цій ситуації має вплив також додатковий інфляційний податок - сума податкових платежів дорівнює звичайному податку, помноженому на темп інфляції. А. Ауербах довів, що в умовах постійного збільшення темпу зростання цін збільшується тривалість використання основного капіталу, підвищується частка морально застарілого оснащення, що гальмує освоєння досягнень НТП і уповільнює економічне зростання .

Оптимальному рівню оподаткування і стимулюючому впливу зниження податків на інвестиційну діяльність присвячене дослідження А. Лаффера, який показав, як фіскальна політика впливає на сукупну пропозицію. Економічний зміст так званої «кривої Лаффера» полягає в тому, що коли податковий прес переходить оптимальну межу, то надходження в бюджет згодом починають зменшуватись. На думку вченого, у вигляді податків не можна стягувати до бюджету понад 30-35% доходів - певний фіскальний оптимум. У забороненій зоні доходи бюджету з підвищенням податкової ставки знижуються. В умовах перевищення оптимального рівня оподаткування спостерігаються такі негативні економічні процеси: скорочення ділової активності, зниження зацікавленості у заощадженні та інвестуванні, банкрутство суб'єктів підприємницької діяльності, ухиляння від сплати податків, значна частка економічних суб'єктів починає функціонувати в «тіньовому» секторі економіки.

А. Лаффер зазначив, що вплив податків на попит відчувається швидше. У короткостроковому періоді їх зниження однозначно спричиняє зростання сукупного попиту та зменшення обсягів податкових надходжень. Для того, щоб став відчутним вплив змін в оподаткуванні на пропозицію, потрібно більше часу, оскільки це пов'язано з процесом виробництва, але позитивний ефект від цих змін є також досить тривалим.

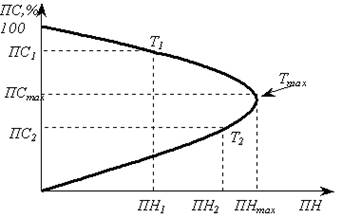

Сьогодні продовжується вивчення математичних та емпіричних аспектів даної кривої. Виділяють два напрями цього питання: теоретичний і прикладний. З одного боку, це моделювання фіскальних та виробничих процесів і теоретичне обґрунтування параболічного вигляду графіка та наявності точок Лаффера, з іншого - практичні розрахунки щодо визначення цих точок для окремих країн.

С. Мовшович і Л. Соколовський досліджували коректність застосування кривої Лаффера стосовно того чи іншого конкретного виду податку і довели, що ця крива найкраще описує залежність податкових надходжень у бюджет від ставки податку на додану вартість (ПДВ). Результатом досліджень останніх років став висновок про те, що зміна ставки податку на прибуток не описується цією кривою і що зростання цієї ставки призводить до збільшення відповідних надходжень у бюджет.

В. Папава вважав[3], що дана крива від початку була побудована з точки зору макроекономіки, тому вона може бути вжита не щодо окремих видів податків, а, як і передбачав А. Лаффер, щодо усередненого сукупного податку (УСП). Хоча в більшості країн, на його думку, використовується поняття «податкового тягаря», який визначається співвідношенням фактичних податкових надходжень в бюджет країни та об'єму валового внутрішнього продукту [ВВП]. Суперечність такого підходу пов'язана з тим, що, з одного боку, в ньому не знаходять відображення потенційні податкові надходження, які з різних причин, і перш за все через важкий податковий тягар не надходять до бюджету, а з іншого - частина ВВП, яка вироблена через ті ж причини в тіньовій економіці.

Дж. Бьюкенен і Д. Лі підкреслювали важливість врахування того, на якому головному інтервалі розглядається крива Лаффера. Стосовно неї довгостроковим періодом вважається такий проміжок часу, який достатній для пристосування платників податків до будь-яких змін ставки податку. Автори, аналізуючи криву Лаффера для довгострокового та короткострокового періодів, що мають різну випуклість і разом з тим точку перетину, на підставі цього розкривали протиріччя, яке існує у практиці: оскільки в короткостроковому періоді зменшення податків знизить податкові надходження до бюджету, то уряд намагається утримувати їх на високому рівні; підприємці ж будуть вимагати їх зменшення для стимулювання економіки з боку пропозиції, що призведе до зростання податкових надходжень у довгостроковій перспективі.

Є. Балацький звертав увагу на те, що в основу концепції кривої Лаффера покладена ідея про існування залежністі податкової бази від ставки УСП за аналогією із залежних від неї податкових надходжень у бюджет. Сам автор одночасно описує аспекти кривої Лаффера як фіскального, так і виробничого прояву зміни ставки УСП. Є. Балацький пропонував два підходи до розуміння точок Лаффера: 1] коли досягається максимальне значення ВВП; 2] коли максимуму досягають податкові надходження в бюджет. Вчений вважав, що максимальний обсяг ВВП досягається при значенні показників податкового тягаря менших, ніж якби в бюджет надходили максимальні податкові доходи. Це означає, що у проміжках точок Лаффера двох видів збільшення податкових надходжень до бюджету можна забезпечити і при відносному згортанні виробництва [при скороченні ВВП], тобто «поправки» до кривої ґрунтуються на врахуванні фактора часу, зокрема такого інтервалу, який необхідний для прояву ефекту Лаффера. Тому, на його думку, «синтез із наслідками Лаффера», більше відображає реальність, коли координати показують «податкові надходження - час».

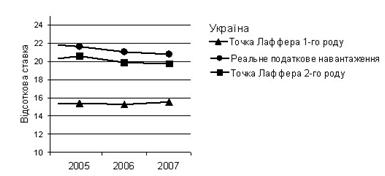

Для України, як країни із посткомуністичною економікою варто також застосовувати цей Лафферів принцип – зниження податкового тягаря для зростання економічної активності та збільшення податкових надходжень у бюджет. Тому що, по-перше, країни, які роблять перші кроки у ринковій економіці, мають значні запаси вільних виробничих потужностей. Унаслідок цього можливе суттєве збільшення випуску продукції без особливого інвестування, що є сприятливою передумовою для прояву ефекту Лаффера (використання потенціалу підприємців, які випускали неконкурентоспроможну продукцію) По-друге, в умовах зародження основ ринкової економіки полегшення податкового тягаря шляхом скорочення податкових ставок якщо й потягне за собою стимулювання пропозиції, то в такому ж напрямі впливатиме і на попит. По-третє, виходячи з кейнсіанського підходу скорочення податкових ставок зумовлює зростання споживання. У короткостроковому періоді це викликає зростання попиту на товари і послуги, що, відповідно, впливає на обсяг виробництва і зайнятість. Унаслідок збільшення споживання скорочуються вклади, що зумовлює загострення конкуренції між інвесторами, і відповідно збільшення процентних ставок. Зміна процентних ставок у бік зростання - це перешкода для вітчизняних інвестицій, проте стимул для припливу іноземного капіталу. Даний ефект кваліфікується як негативний для країн із розвинутою економікою, але для країн із трансформаційною економікою він має такі позитивні аспекти: 1] при наявності вільних виробничих потужностей скорочення податкового тягаря може непрямо сприяти використанню хоча б їх частини для розширення виробництва; 2) заміщення «макроекономіки» конкурентоспроможним виробництвом можливе виключно на підставі залучення іноземних інвестицій.

Своєрідність позицій авторів ТЕП спостерігається і в питанні про бюджетний дефіцит. На відміну від монетаристів, які вважали, що він не є серйозною загрозою для економіки в тому випадку, коли його розміри і спроможність функціонування не суперечать установці М. Фрідмена на стабілізацію темпу зростання пропозиції теорії грошей. Тенденцію до дефіцитності державного бюджету вбачають у «схильності демократичних урядів приділяти більше уваги витратам, а не доходам». Згідно з ТЕП, для стимулювання розширення виробництва та збільшення зайнятості, необхідно переглянути та докорінно змінити існуючу податкову політику. Високі податки, на їхній погляд, є причиною перерозподілу ресурсів з приватного сектора в державний, що призводить до спадання продуктивності праці, зростання витрат виробництва та цін. Їхнє зниження сприятиме скороченню витрат виробництва, зростанню прибутків, стимулюванню ефективного попиту. Тобто інфляція - це не лише грошовий феномен, як вважали монетаристи. Бюджетний дефіцит зумовлено не обсягами надходжень, а розмірами видатків, які породжують інфляцію. Якщо їх скоротити, зникне необхідність підвищення рівня надходжень, не потрібне буде збільшення маси грошей для покриття дефіциту. Будь-які намагання уряду зрівняти соціальне становище членів суспільства за рахунок державних витрат перешкоджають стабільному розвиткові економіки, побудованої на принципі реалізації індивідуальних інтересів. Держава має забезпечувати однакові можливості для розвитку підприємництва, захищаючи ринкові механізми, та будувати соціальну сферу, залучаючи до участі в цьому будівництві через систему державного страхування якнайширші маси населення.

Оскільки зниження податків приведе до зменшення бюджетних надходжень, пропонувалися різні способи вирішеної проблеми бюджетного дефіциту. Для цього передбачало їх зменшити соціальні програми, скоротити апарат державного управління, відмовитися від малоефективних державних витрат (наприклад, субсидій промисловим підприємствам, витрат на розвиток інфраструктури тощо). Згідно з ТЕП, зниження податків приведе до зростання реального ВВП як податкової бази, що разом із скороченням державних витрат забезпечить збалансування державного бюджету.

А. Лаффер вважав, що зниження податкових ставок не викличе скорочення загальної суми бюджетних надходжень, а приведе до збільшення виробництва і зростання доходів, суттєво розширить загальну базу оподаткування, та доходи бюджету не скоротяться. Але для повного збалансування державного бюджету необхідно скоротити соціальні виплати населенню, що становлять значну частину державних витрат. Зменшення податкового тягаря дозволить знизити ціни на ресурси, скоротити витрати виробництва в багатьох галузях і в такий спосіб не тільки погасити інфляцію, але й створити умови для зростання виробництва та зниження дефіциту бюджету.

Отже, основні елементи економічної політики держави відповідно до концепції економіки пропозиції включають: орієнтованість економічної політики на виробництво, пропозицію; зниження податків з юридичних осіб з метою вивільнення частини прибутків для інвестування; зниження податків з фізичних осіб задля стимулювання заощаджень населення; приватизація і дерегулювання економіки; скорочення державних витрат, передусім у соціальній сфері; регулювання пропозиції грошової маси.

Підсумовуючи принципові висновки теорії пропозиції, американський економіст Т. Рот вказував, що «рушієм неінфляційного економічного зростання є відповідні дані в теорії податкові стимули, які підкріплені зниженням темпу зростання грошової маси».

ТЕП є однією з найбільш практично орієнтованих концепцій економічного неоконсерватизму 80-х років XX ст. Твердження економіки пропозиції - розміщення та ефективне використання ресурсів має вирішальне значення для економічного зростання як у коротко-, так і у довгостроковому періоді. Основною перешкодою на шляху розширення пропозиції і ефективного використання факторів виробництва вважається негативний вплив рівня і структури оподаткування на стимули до праці та інвестування, а також інституційних обмежень, пов'язаних, перш за все, з діяльністю профспілок, на ефективне розміщення ресурсів.

Сепплай-сайдери стверджували, що функціонуючі в США у післявоєнний період податкова та соціальна системи негативно впливали на процеси нагромадження капіталу і зростання виробництва. Високі податки чинили суттєвий вплив на зростання витрат виробництва, а тому розглядалися як одна з головних причин інфляції витрат. З іншого боку, надмірне оподаткування провокувало штучне урядове підвищення цін на деякі товари і послуги, що призводило до неефективного використання ресурсів. Представники ТЕП вважали, що немає суперечності між цілями антиінфляційної політики та стимулювання економічного зростання, більше того, їх досягнення передбачає використання однакового методу - повномасштабного зниження податків.

Кейнсіанець Дж. Тобін зазначав, що «неоконсерваторам притаманні догматизм, втрата почуття реальності, зневажливе ставлення до уроків кризи». Його підтримував Дж. Гелбрейт. Але це не вплинуло на те, що у 80-х роках низка принципів теорії пропозиції була покладен; в основу економічної політики урядів США, Великобританії та інших розвинених країн. Саме неоконсерватори довели необхідність перебудови систем державного регулюванні економіки, які склалися у цих країнах в останній період.

Як засвідчив досвід США у 1980-х роках, результуючий і стимулювальний вплив зменшення граничних податкових ставок на потенційні темпи економічного зростання порівняно невеликі. Разом із тим значна частина економістів вважає пом'якшення податкової політики вагомим важелем впливу на стимулювання вітчизняного виробництва скорочення некритичного імпорту. Цієї ж точки зору дотримуються й українські економісти . [4]

Практичне застосування. Податкова політика держави має формуватися у відповідності до тих завдань, які стоять перед урядом на певному етапі економічного розвитку суспільства. З розвитком ринкових відносин та появою нових інструментів державного регулювання економіки, уряди країн проводять податкові реформи, які сприяють зниження податкового тиску на підприємців з підвищення підприємницької . активності. Таке ж завдання стоїть і перед урядом України, проте в сучасних умовах слід враховувати й бюджетні обмеження: реформування податкової системи в нашій країні дійсно повинно активізувати підприємницьку діяльність, знизивши рівень податкового навантаження, але водночас не призвело до істотного зниження бюджетних доходів, компенсувати яке в короткостзоковому періоді уряд не в змозі. При коригуванні податково—бюджетної системи існує необхідність врахування наявності державного боргу, рівня податкової заборгованості, сплати фінансових санкцій. Визначення реального податкового навантаження - не самоціль, а інструмент фінансового оздоровлення та підйому економіки. Зменшення податкового тягаря дозволить знизити ціни на ресурси, скоротити витрати виробництва з багатьох галузях не тільки інфляцію, а й створити умови для зростання виробництва і зниження дефіциту бюджету.

У нашій державі ще не створена система оподаткування, яка відповідала б сучасним ринковим відносинам. В Україні рівень оподаткування є одним із найвищих, що обґрунтовується як об'єктивними, так і суб'єктивними чинниками. До яких належать: неможливість швидкого реформування відносин власності, комерціалізація охорони здоров'я, освіти, науки, культури, фінансування яких потребує значних коштів. Суб'єктивними факторами є: повільність ринкових перетворень, помилки у проведенні податкової політики, що спричинили масове ухилення від сплати податків і збільшенн сектору тіньової економіки, дефіцит державного бюджету, неефективні витрати тощо.

Керівництво нашої країни має усвідомити, що необхідним є поступове удосконалення податкової системи, приведеним у відповідність з економічними реаліями. Реформуванню податкової системи має відбуватися відповідно до довгострокових макроекономічних цілей розвитку України.

Похожие работы

... державної бюджетної політики. Ці підходи тривалий час залишалися практично невідомими для дослiдникiв, що працювали у традиціях неокласичного напрямку. Безпосередній імпульс теорії суспільного вибору дали дискусії 30 - 40-х роках ХХ ст. з проблем ринкового соцiалiзму та економіки добробуту (А. Бергсон, II. Семюелсон). Разом з тим у 40 – 50-х роках уявлення про раціональний характер поведінки і ...

... як спробу більш витонченої модифікації кейнсіанської концепції переваги ліквідності. На противагу кейнсіанській фіскальній політиці монетаристи пропонують різні заходи щодо регулювання грошової маси в обігу як головної форми державного регулювання економіки. На початку 70-х років М. Фрідмен виступив за законодавче регулювання грошової маси державою з тим, щоб щорічно збільшувати її на декілька ві ...

... знайти ту точку на кривій Лаффера, де знаходиться економіка в даний момент; як визначити той оптимальний рівень податкових ставок, який здатний забезпечити максимальну величину податкових находжень. Застосування кривої Лаффера на практиці є певним політичним ризиком, на який політикам слід зважуватись лише за умов, якщо існують тверді переконання, що діючі податкові ставки дійсно є надмірними і ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

0 комментариев