Навигация

8. Оновлений лізинг.

Характерним для цієї форми є те, що відбувається періодична зміна раніше зданого в лізинг обладнання більш сучасним. Ця модель досить розповсюджена при лізингу ЕОМ.

9. Вендор-лізинг

У цьому випадку в ролі лізингової компанії виступає ассоціація фірм-виробників спільно з лізинговою компанією чи банком. Ця модель використовується при просуванні на ринок особливо дорогого обладнання. При цьому виробник бере на себе пошук партнерів та технічне обслуговування обладнання об'єкту лізингу, а лізингова компанія - організаційну розробку проектів, вирішення адміністративних питань, надання консультаційних послуг.

Склад, види та форми лізингових платежівОснову економічних взаємозв'язків між лізингоодержувачем та лізингодавцем створюють лізингові платежі, котрі відображають відносини власності, користування реалізація та присвоєння прав власності на засоби виробництва. Визначення розмірів лізингових платежів має важливе значення для успіху лізингових компаній. Під лізинговими платежами розуміють виплати лізингодавцеві, які здійснює лізингоодержувач за надане йому право користуватися лізинговим майном. Лізингові платежі є тим механізмом, за допомогою якого лізингодавець повинен відшкодувати свої фінансові витрати на придбання майна і отримати прибуток.

Виходячи з цього, загальна сума лізингових платежів за весь період лізингу повинна включати:

суму, що відшкодовує витрати на виробництво чи придбання лізингового майна;

накладні витрати, що пов'язані з рухом майна (транспортування, оформлення документів, зберігання);

вартість кредитних ресурсів, що використовуються для придбання майна за лізинговою угодою;

прибуток лізингодавця;

експлуатаційні витрати (пуск, налагодження, ремонт, монтаж);

сукупні послуги (навчання персоналу, передача ноу-хау, інжинірингові послуги);

витрати на страхування майна, якщо воно було застраховане лізингодавцем;

витрати на пошуки лізингоодержувача, рекламу, послуги посередникам;

втрати від знецінення майна в результаті інфляції.

Крім того, в лізингових платежах слід враховувати суму податків, які буде сплачувати лізингодавець: податок з власників транспортних засобів і податок на майно (в разі його введення). Таким чином, загальна сума лізингових платежів не є постійною величиною, а залежить від перелічених параметрів та швидкості відшкодування вартості лізингового майна. Чим швидше буде погашена вартість лізингового майна, наприклад, шляхом виплати авансу, тим менші проценти будуть нараховуватися на залишкову вартість лізингового майна. І навпаки, якщо лізингоодержувач переносить виплату перших платежів на пізніший строк, то первинна вартість майна зростає за рахунок нарахованих відсотків на вартість лізингованого майна і кредиту. Розміри, спосіб, форма і періодичність виплат, а також метод визначення загальної суми лізингових платежів встановлюються в лізинговому контракті за взаємною згодою сторін. Порядок здійснення лізингових платежів гнучкіший, ніж за кредитними угодами (лізингоодержувач може розраховувати надходження своїх доходів і разом з лізингодавцем розробити гнучку схему платежів).

Теоретичне питання 2. Опціон у системі управління валютними ризиками

Опціоном називається контракт, відповідно до якого одна особа надає іншій особі право купити або продати стандартну кількість певного активуза певною ціною в межах певного періоду. Актив, що поставляється згідно з опціонним контрактом, називають базовим. Предметом опціону можуть бути як матеріальні активи, так і фінансові: акції, фондові індекси, облігації, валюти, валютні ф’ючерси та ін.

Розрізняють сторони опціонного контракту. Продавець опціону передає право, але не обов’язок, виконати умови контракту покупцеві опціону. Підкреслимо, що предметом опціону є саме право, а не базовий актив. Покупець опціону набуває права (але вільний у своєму виборі - скористатись цим правом чи ні) на певну операцію з базовим активом.

Існують два різновиди прав, яких може набути покупець залежно від того, який опціон укладено: колл або пут. Опціон колл - контракт, що надає покупцеві опціону право купити стандартну кількість базового активу; продавець опціону зобов’язаний продати цей актив. Тобто тут можливі дві операції купівлі/продажу. Перша - придбання опціону колл, друга - придбання базового активу у продавця опціону згідно з його умовами. Але друга операція не є обов’язковою, а здійснюється за бажанням покупця опціону.

Опціон пут - це контракт, що надає покупцеві опціону право продати (а не купити, на відміну від опціону колл) стандартну кількість базового активу. Тобто тут також можливі дві операції купівлі/продажу. Перша - придбання опціону пут, друга - продаж базового активу продавцеві опціону. Але друга операція також не є обов’язковою, а здійснюється за бажанням покупця опціону.

Таким чином, покупець опціону може набувати права купівлі (колл) та права продажу (пут) базового активу. Ціна, яку платить покупець опціону його продавцеві за право виконання опціонного контракту, називається премією опціону.

Датою закінчення опціону називають дату, на яку опціон може бути виконаний, проданий або куплений, а ціною виконання - ціну, за якою відбувається поставка базового активу. Причому розрізняють опціони, які можуть бути виконані тільки на дату закінчення (їх називають європейськими опціонами), та опціони, які можуть бути виконані в будь-який день від дати укладення до дати закінчення опціону (американські опціони). Ці назви не пов’язані з місцем укладення опціонів. Як в Америці, так і в Європі організовують торги як американськими, так і європейськими опціонами.

Внутрішня вартість опціону вказує на можливість отримати прибуток при його негайному виконанні і визначається за наведеними нижче формулами.

![]()

Справді, якщо ціна базового активу на ринку вища за ціну виконання опціону, то виконання опціону колл (тобто придбання базового активу за ціною, нижчою від ринкової) приносить прибуток. Інакше виконання опціону колл не має сенсу, отже, його внутрішня вартість дорівнює нулю.

![]()

Опціони in-, at-, out-the-money. Розрізняють також опціони з виграшем, без виграшу і з програшем. У табл.14.1 друга і третя графи визначають цю якість опціону при дотриманні умов, записаних у першому стовпці.

Часова вартість опціону = Премія опціону - Внутрішня вартість опціону. Ця характеристика вказує на перевищення справжньої ціни опціону над його внутрішньою вартістю і відображає вартість особливих переваг, пов’язаних з володінням цим активом. Часова вартість лінійно падає до нуля протягом часу до закінчення опціону.

Існують біржові та позабіржові опціони. Умови біржових опціонних контрактів стандартизовані. Продавці біржових опціонів зобов’язані вносити і підтримувати необхідний рівень маржових коштів у кліринговій установі, які гарантують виконання ними умов контракту.

Закрити позицію на ринку біржових опціонів можна здійсненням зворотної операції. Такі операції називають закриваючими купівлями або закриваючими продажами. Наприклад, довгу позицію опціон колл потрібно закривати продажем опціону колл на той самий базовий актив, з тією ж датою закінчення і тією самою ціною виконання (неоднакові лише премії, різниця яких становитиме прибутки або збитки за двома операціями). Чи треба ліквідовувати довгу позицію, адже виконувати опціон не обов’язково? Треба, бо закриття позиції зменшить витрати на придбання опціону, якщо необхідність у його виконанні відпала.

На біржовому ринку продаються опціони за стандартним переліком валют: німецькі марки, фунти стерлінгів, швейцарські та французькі франки, японські єни, євро, які котируються відносно долара.

На позабіржовому ринку опціони не стандартизуються, тобто сторони можуть домовлятись відносно базового активу і його кількості, дати виконання та інших умов. Валютні опціони на позабіржовому ринку котируються відносно ширшого переліку валют, який включає, крім основних, датську крону, бельгійський франк, південноафриканський ранд та ін., а також відносно крос-курсів, наприклад, єна - німецька марка, швейцарський франк - фунт.

На ринку біржових опціонів існують гарантії виконання угод, подібні до тих, які докладно викладені в розділі 13, тобто маржові внески і гарантійні фонди. Особливістю маржі на ринку опціонів є те, що внески стягуються лише з однієї сторони - продавця опціону. Покупець опціону не вносить маржових внесків, оскільки його позиції не містять ризику. Вільними від необхідності вносити маржу є також ті продавці опціонів колл, які мають на своїх рахунках відповідну кількість базового активу. У цьому разі говорять про покритий опціон колл.

Для визначення премії опціону використовують модель Блека-Шоулза. Спочатку вона була розроблена тільки для європейських опціонів колл на акції, за якими не виплачуються дивіденди до дати закінчення опціону. Потім було показано, що ця модель справедлива і для американського опціону колл без виплати дивідендів.

Другий недолік початкової моделі - застосовність її тільки до акцій без дивідендів - був усунений внесенням у формулу додаткового множника. Потім вона була поширена на підрахунки премій опціонів на інші активи.

Формула Блека-Шоулза для опціонів колл на акції без дивідендів. Вартість опціону колл ![]() визначається за формулою

визначається за формулою

![]() ,

,

Де

![]() ,

,

![]()

![]() - поточна ринкова ціна базового активу;

- поточна ринкова ціна базового активу;

![]() - ціна виконання опціону;

- ціна виконання опціону;

![]() - річна ставка нарахування відсотка на активи без ризику, який нараховується безперервно;

- річна ставка нарахування відсотка на активи без ризику, який нараховується безперервно;

![]() - час до закінчення опціону в частках року (або

- час до закінчення опціону в частках року (або ![]() , де t - число днів, що залишились до виконання опціону);

, де t - число днів, що залишились до виконання опціону);

? - ризик базового активу (стандартне відхилення дохідності базового активу за рік);

![]() - функція кумулятивного нормального розподілу з середнім 0 і стандартним відхиленням 1 (табульована в статистиці функція).

- функція кумулятивного нормального розподілу з середнім 0 і стандартним відхиленням 1 (табульована в статистиці функція).

Зауважимо, що під час безперервного нарахування відсотка використовується формула майбутньої вартості ![]() де F - майбутня вартість, P - поточна вартість. Тому між ставкою неперервного нарахування R і ставкою простого відсотка r існує такий зв’язок:

де F - майбутня вартість, P - поточна вартість. Тому між ставкою неперервного нарахування R і ставкою простого відсотка r існує такий зв’язок: ![]() . Цей зв’язок дає можливість спростити формули Блека-Шоулза.

. Цей зв’язок дає можливість спростити формули Блека-Шоулза.

Наведена формула показує характер залежності ціни опціону колл від п’яти чинників:

чим вища ціна базового активу, тим вища вартість опціону;

чим вища ціна виконання, тим нижча ціна опціону;

чим більше часу до дати закінчення, тим вища ціна опціону;

чим вища ставка без ризику, тим більша ціна опціону;

чим більший ризик (волятильність) базового активу, тим вища ціна опціону.

Формула паритету опціонів колл і пут. Існує формула паритету цін, що дає змогу за підрахованою ціною опціону колл визначити ціну опціону пут

![]()

де ![]() - ціна опціону пут.

- ціна опціону пут.

Модифікація формули для акцій з дивідендами. Якщо відома оголошена ставка дивіденду, що виплачується до дати закінчення опціону, то його можна розглядати як процент, що безперервно нараховується. У цьому разі модифікована формула для премії опціону колл на акції з дивідендами має такий вигляд:

![]()

де ![]() - ставка процента, що нараховується безперервно та відповідає ставці дивіденду на акцію.

- ставка процента, що нараховується безперервно та відповідає ставці дивіденду на акцію.

Формула паритету опціонів модифікується таким чином:

![]()

Застосування формули для інших активів. Премія на облігації опціонів колл розраховується за однією з наведених формул залежно від того, є в цей період купонні виплати, чи ні. У цьому разі Q - ставка процента, що нараховується безперервно та відповідає ставці купонного доходу.

Фондовий індекс розглядають як акцію з відомою ставкою дивіденду. Дивідендом на індекс вважають середньозважену за капіталізацією ставку оголошених дивідендів акцій компаній, що включені до індексу. Q - відповідна ставка, що безперервно нараховується.

Іноземну валюту розглядають як акцію з відомою ставкою дивіденду (за таку ставку беруть ставку дохідності без ризику у відповідній валюті).

Зауважимо, що формули Блека-Шоулза непридатні для розрахунків на звичайному калькуляторі. Для цієї мети використовують спеціальні програми - опціонні калькулятори.

Опціон, як ніякий інший фінансовий інструмент, дає дуже широкі можливості для побудови різноманітних стратегій. Найпростіші стратегії полягають у комбінуванні рівновеликих позицій за базовим активом і за опціонами. Аналогічні стратегії виникають при комбінуванні ф’ючерсних позицій і опціонів. Складніші комбінації - пари опціонів колл або пут на один і той самий актив і з однією і тією ж датою закінчення. Опціони мають бути довгими або короткими, а ціни виконання можуть збігатися або бути різними.

Спреди формують за рахунок опціонів на один і той самий актив, але з різними цінами виконання або датами закінчення. Причому спред складається як з довгих, так і коротких позицій.

Стратегії поєднання опціонів з активами. Існують такі стратегії, які використовують для хеджування відкритих позицій за базовим активом:

Довга позиція за активом і коротка за опціоном колл. Вони еквівалентні короткій позиції за опціоном пут. Тут і надалі еквівалентність слід розуміти, як рівність прибутків/збитків еквівалентих позицій.

Коротка позиція за активом і довга за опціоном колл (обмежує збитки при зростанні спот-курсу базового активу і забезпечує прибутки при його падінні). Еквівалентна довгому опціону пут.

Довга позиція за активом і опціоном пут (обмежує збитки при падінні курсу і забезпечує прибутки під час зростання). Еквівалентна довгому опціону колл.

Коротка позиція за активом і за опціоном пут. Еквівалентна короткому опціону колл.

Розглянемо докладніше стратегію "Довгий актив і довгий пут". Вона використовується для запобігання втратам при зниженні курсу активів нижче певного рівня, який фіксується ціною виконання. Саме обмеження збитків, а не прибутки від зростання курсу, є провідним мотивом використання цієї стратегії. Якби інвестор розраховував на зростання курсу, то він використав би формально еквівалентну стратегію - "Довгий колл". Вона дає змогу в разі перевищення спот-курсом значення ціни виконання, придбати актив за опціонним контрактом і продати його на спот-ринку з прибутком.

Припустимо, що в Україні не заборонені термінові угоди з валютою. Тоді керівництво підприємства, яке експортує товари до США з поверненням експортної виручки через три місяці (або до інших країн, але з оплатою в доларах США), може хеджувати свою довгу позицію за цим активом купівлею опціону пут.

Приклад. Експортовано товарів на суму 1 000 000 дол. при курсі 5,5 грн за 1 дол. на дату відвантаження товару. У цьому разі, зважаючи на можливе зміцнення гривні протягом майбутніх трьох місяців, можна укласти опціон пут з банком на право продажу вказаної суми через три місяці від дати відвантаження за курсом 5,6 грн за долар. Припускаючи, що премія становитиме 0,12 грн на 1 дол. контракту, знайдемо, що експортер конвертує експортну виручку за курсом, не нижчим від 5,48.

Справді, якщо ринковий курс на дату повернення виручки становитиме 5,65 грн за долар, то підприємство не буде виконувати опціон, і (з урахуванням премії) остаточний курс за двома позиціями буде дорівнювати 5,53 грн за долар. Якщо прогноз зміцнення гривні справдиться і ринковий курс на дату повернення виручки становитиме, наприклад, 5,45 грн за долар, то підприємство скористається опціоном і продасть валюту банку за курсом 5,6. Остаточний курс з урахуванням премії опціону - 5,48 грн за долар.

Аналогічно провідний мотив стратегії "Короткий актив - довгий колл" полягає в обмеженні збитків за рахунок короткої позиції при зростанні курсу базового активу. На валютному ринку це природна стратегія підприємства-імпортера, яке отримує товари або сировину на умовах торговельного кредиту.

Ця стратегія може також застосовуватись і позичальником іноземної валюти. Нижче ми розглянемо її саме в такому контексті. А саме: фінансовий менеджер підприємства може вирішити хеджуватись від ризику зростання процентних ставок за наявним ролловерним кредитом.

Нагадаємо, що це - середньо - або довгостроковий кредит з плаваючою відсотковою ставкою, яка переглядається кожні три або шість місяців. Це пояснюється фінансуванням таких кредитів за рахунок тримісячних або шестимісячних депозитів. Оскільки джерела фінансування постійно змінюються, повинні переглядатись і процентні ставки.

Фінансовий менеджер може дотримуватись політики непокриття ризиків. Така політика виправдовує себе, коли процентні ставки відносно стабільні. Але якщо прогнозується нестабільність відсоткових ставок, то менеджер може дотримуватись політики повного або вибіркового покриття ризиків.

Припустимо, що поточна процентна ставка ролловерного кредиту в євродоларах дорівнює 6,25% річних. Котирування опціонів пут з виконанням через три місяці наведені в табл.1.

Таблиця 1. Приклад котирувань процентних опціонів пут

| Ціна виконання, дол. | Премія,% |

| 93,00 | 0,00 |

| 93,25 | 0,00 |

| 93,50 | 0,02 |

| 93,75 | 0,09 |

| 94,00 | 0,27 |

| 94,25 | 0,50 |

| 94,50 | 0,74 |

Нагадаємо, що котирування ціни виконання даються в 100-доларовому еквіваленті, хоча сумою базового активу в контракті є 1 000 000 дол. Таким чином, відкриття, а потім закриття опціонної позиції з найменшою можливою різницею цін 0,01 означатиме прибутки/збитки у розмірі

![]() дол.

дол.

Це відповідає простому нарахуванню на суму контракту 0,01% відсотка протягом трьох місяців. Для річного контракту ця сума становила б 100 дол. на один базисний пункт, а для 100 базисних пунктів - 10 000 дол. (тобто 1% від суми контракту). Таким чином, наприклад, ціна виконання 93,75 відповідає поточній процентній ставці 6,25% ролловерного кредиту. А купівля опціону пут з ціною виконання 94,00 (при його виконанні) означала б процентну ставку в наступному періоді 6%.

Але реальна процентна ставка відрізняється від тієї, яка фіксується ціною виконання опціону. Припустимо, що фінансовий менеджер придбав опціон пут з ціною виконання 93,75 (еквівалентно, ставкою відсотка 6,25%), виплативши премію 0,09%. У цьому разі реальна процентна ставка за кредитом буде не вищою 6,34% = 6,25% + 0,09%.

Справді, якщо на дату закінчення опціону ставки за кредитом не перевищуватимуть 6,25%, то опціон не буде виконано. Якщо вони перевищать цей рівень, то виконання опціону забезпечить кредит за ставкою 6,34%. Але це не треба розуміти так, що банк надасть цю процентну ставку позичальнику (за винятком того випадку, коли саме з банком-кредитором укладено позабіржовий опціон). Така процентна ставка фіксується за рахунок прибутків на ринку опціонів.

Нехай процентні ставки за кредитами зростуть до 7,2%. Саме за цією ставкою позичальник сплачуватиме відсотки банку в наступному кварталі. Але його прибуток при виконанні опціону буде обчислено відносно різниці ринкової відсоткової ставки 7,2% і ставки виконання опціону 6,25%: (7,2 - 6,25)% = 0,95%. Тобто власник опціону отримає суму, яка відповідає сумі відсотка, нарахованого на $1 млн протягом трьох місяців, виходячи з річної ставки 0,95%. Але з цього прибутку потрібно вирахувати витрати на купівлю опціону (тобто премію): 0,95 - 0,09% = 0,86%. Тобто реальна ставка кредиту становить (7,2 - 0,86)% = 6,34%. Ми отримали ту ставку відсотка, на яку вказали з самого початку. Зауважимо, що ця компенсація позичальником отримується на початку періоду нарахування процента за кредит (авансово).

Розрахуємо, яку саме величину компенсації з ринку опціонів отримає позичальник. Вона визначається формулою

![]() ,

,

де k - компенсація,

N - кількість мільйонів доларів у кредиті. Тобто компенсація у разі кредиту 5 000 000 дол. становить 10 750 дол.

Комбінації опціонів. Комбінація опціонів, яку називають стредлом, утворюється коллом і путом на один і той самий актив з однією і тією ж ціною виконання і датою закінчення опціонів. Якщо обидва опціони довгі, то кажуть, що це позиція покупця стредла, або довгий стредл. Якщо обидва опціони короткі, то це позиція продавця стредла. Покупець стредла використовує цю стратегію, коли очікуються значні зміни в курсі активу, але напрямок зміни йому невідомий. Позиція забезпечує прибутки при значних змінах курсу і обмежує збитки за стабільного курсу.

Продавець стредла очікує стабільної курсової динаміки, яка приносить обмежені прибутки. При значній зміні курсу збитки теоретично необмежені.

Довгий стредл утворюють при роботі з відносно нестабільними валютами, наприклад з французьким франком. Нехай ціна виконання опціонів пут і колл становить 0,167 дол. за 1 фр. Премія колла - 0,005, а пута - 0,003 дол. на кожен франк контракту. Розмір контракту - 250 000 фр.

Довгий стредл приносить прибуток при відхиленні курсу за такі межі: ціна виконання ± сумарна премія опціонів. Оскільки сумарна премія за двома контрактами становить 0,008, то прибуток покупець стредлу отримає за умови, що курс франка буде меншим від 0,159 або більшим від 0,167. Якщо курс залишиться в цих межах, то він матиме збитки в обсязі сумарної премії: 0,008 • 250 000 = 2 000 дол.

Часто валютні дилери прогнозують курсову динаміку в межах горизонтального коридору (горизонтальний тренд), обмеженого рівнями опору і підтримки. У цьому разі продаж стредла може принести додатковий прибуток у розмірі сумарної премії. У випадку зміни прогнозу до дати закінчення опціонів позицію можна закрити.

Ще одна комбінація опціонів, яку називають стренглом, відрізняється від стредла тим, що ціни виконання пута і колла не збігаються. Тобто можна сказати, що стредл - це стренгл, у якого збігаються ціни виконання.

Мотиви використання довгого або короткого стренгла ті ж самі, що й для стредла. Перевага позиції продавця стренгла полягає в тому, що можна отримати прибуток при ширшому діапазоні коливань курсу. Але ціна виконання опціону колл має бути вищою від ціни виконання опціону пут. Область курсової динаміки, що забезпечує прибуток продавцеві стренгла, перебуває в межах від (ціна виконання пут - сумарна премія) до (ціна виконання колл + сумарна премія). Покупець стренгла отримує прибуток за цими межами. Додатково рекомендується утворювати стренгл з цінами виконання опціонів "out the money" - без грошей.

Приклад. Поточний курс франка 0,155, опціон колл з ціною виконання 0,16 і премією 0,002, опціон пут з ціною виконання 0,15 і премією 0,001. Для покупця стренгла прибуток можливий у разі виходу курсу за межі 0,147 і 0,163. Якщо він залишиться в цих межах, то збитки становитимуть 0,003. При цьому прибутки продавця стренгла дорівнюватимуть 0,003 • 250 000 = 750 дол.

Складнішими комбінаціями є стреп та стріп. Стреп - це комбінація одного пута і двох коллів з однаковами датами закінчення, але, можливо, з різними цінами виконання. Покупець стрепу (він займає довгу позицію за всіма опціонами) застосовує цю стратегію, якщо більш імовірне зростання курсу (період тренду зростання). Стріп становить один опціон колл і два пута з однією датою закінчення, а ціни виконання збігаються або ні. Стріп купують, коли більш імовірне зниження курсу.

Спреди. Розгляд спредів почнемо з позиції, яка називається спред "бика". Цей спред формується в розрахунку на зростання спот-курсу базового активу. Якщо прогноз справдиться, стратегія принесе обмежений прибуток, а в разі зниження курсу - обмежені збитки.

Цю позицію складають довгий колл (з нижчою ціною виконання) і короткий опціон колл (з вищою ціною виконання). Премія довгого опціону більша від премії короткого через співвідношення цін виконання.

Спред "ведмедя" формують у розрахунку на зниження курсу. Він складається з довгого опціону колл (з вищою ціною виконання) і короткого опціону колл (з нижчою ціною виконання). Формування такого спреду завжди утворює початковий приплив коштів від різниці премій. Якщо прогноз на зниження курсу базового активу підтвердиться, то позиція принесе обмежений прибуток, а інакше - обмежені збитки.

Обернений спред "бика" утворюють короткий опціон пут (з нижчою ціною виконання) і довгий опціон колл (з вищою ціною виконання). Стратегія приймається в розрахунку на зростання курсу і приносить початковий приплив коштів за рахунок різниці премій. У разі зростання курсу прибутки теоретично необмежені. Інакше збитки обмежені ціною активу (падіння його вартості до нуля).

Обернений спред "ведмедя" утворюють довгий опціон пут (з нижчою ціною виконання) і короткий опціон колл (з вищою ціною виконання). Формується на основі прогнозу зниження курсу базового активу, при підтвердженні якого прибутки обмежені ціною активу. Інакше збитки можуть бути теоретично необмежені.

Формули для розрахунку прибутків/збитків за розглянутими спредовими позиціяминаведені у табл.2.

Таблиця 2. Прибутки/збитки за середовими позиціями

| Вид спреду | Сума прибутків/збитків за відкритою позицією | ||

| Якщо | Якщо | Якщо | |

| Спред "бика" |

|

|

|

| Спред "ведмедя" |

|

|

|

| Обернений спред "бика" |

|

|

|

| Обернений спред "ведмедя" |

|

|

|

![]() - спот-курс базового активу на дату закінчення опціонів;

- спот-курс базового активу на дату закінчення опціонів;

![]() - менша ціна виконання;

- менша ціна виконання;

![]() - більша ціна виконання;

- більша ціна виконання;

![]() і

і ![]() - премії опціонів колл і пут;

- премії опціонів колл і пут;

![]() - додатна різниця премій опціонів колл з різними цінами виконання.

- додатна різниця премій опціонів колл з різними цінами виконання.

Хеджування валютного ризику імпортера оберненим спредом "бика". Продовжимо розгляд фірми-імпортера, приклад якої ми докладно розглянули в розділі 13. Нагадаємо вихідні дані: українська фірма планує щомісячно імпортувати та реалізувати на українському ринку протягом місяця партію комплектуючих для складання комп’ютерів на загальну суму 100 000 дол. Партія продається з 20-процентною надбавкою, половина цієї надбавки, тобто 10%, - операційні витрати фірми.

Проблема полягає в тому, що значення чистого прибутку фірми перебуває під суттєвим впливом такого чинника, як динаміка валютного курсу. Справді, вартість імпортованої партії комплектуючих, що враховується в активах як запаси, визначається за обмінним курсом на початку місяця. Водночас кредиторська заборгованість 100 000 дол., яка має бути погашена в кінці місяця за рахунок виручки від реалізації, визначається за обмінним курсом у кінці місяця.

Хеджування короткої валютної позиції імпортера досягається за рахунок оберненого спреда "бика".

Розглянемо операцію хеджування спредом у липні 1999 р. (табл.3). Підприємство укладає з банком довгий опціон колл (тобто купує його) з ціною виконання 4,07 грн за дол. і короткий опціон пут (тобто продає його) з ціною виконання 4,01 грн за долар (сумарна премія за двома опціонами буде майже рівна нулю). Цей спред надає право фірмі купити 100 тис. дол. за 407 тис. грн (це право буде використане у разі зростання курсу вище за позначку 4,07), а банку він надає право продати 100 тис. дол. за 401 тис. грн (це право буде використане ним тоді, коли курс не підніметься вище за позначку 4,01).

Таблиця 3. Проектний звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

| Реалізація | 474 000 | 474 000 грн = 100 000 • 3,95•1,2, де перший множник - вартість партії у доларах, другий - значення курсу долара в гривнях на 1.07, третій - враховує 20-відсоткову надбавку до ціни продажу |

| Витрати | Від 440 500 до 446 500 | Операційні витрати - 39 500 грн Вартість погашення кредиторської заборгованості - 100 000 дол., за курсом у межах від 4,01 до 4,07 грн, дорівнюватиме від 401 000 до 407 000 грн Усього - від 440 500 до 446 500 грн |

| Прибуток/ Збитки | Від 27 500 до 33 500 |

Враховуючи, що ринковий курс долара на 1.08.1999 р. становив 5,558 грн за долар, наявність опціона колл дала змогу фірмі придбати валюту за курсом 4,07 (табл.4).

Таблиця 4. Звіт про прибутки з 1.07 до 31.07.1999 р., грн

| Реалізація | 474 000 | |

| Витрати | 446 500 | Операційні витрати - 39 500 грн Вартість погашення кредиторської заборгованості - 100 000 дол. за курсом 4,07 грн, становитиме 407 000 грн Усього - 446 500 грн |

| Прибуток/ Збитки | 27 500 |

Імпортер, застосовуючи для хеджування валютних ризиків опціонний спред, отримав би в липні 1999 р. суттєвий прибуток, як і в разі застосування ф’ючерсного контракту. Нагадаємо, що за відсутності хеджування валютного ризику фірма зазнала суттєвих збитків.

Для експортера природною стратегією хеджування ризику довгої валютної позиції є формування оберненого спреду "ведмедя".

Синтетичні позиції. За допомогою двох опціонів можна побудувати позицію, еквівалентну довгій або короткій позиції за базовим активом. Нагадаємо, що еквівалентність слід розуміти як рівність прибутків/збитків еквівалентих позицій.

Довга позиція за базовим активом еквівалентна довгому опціону колл і короткому опціону пут з тією самою ціною виконання і датою закінчення.

Коротка позиція за базовим активом еквівалентна довгому опціону пут і короткому опціону колл з тією самою ціною виконання.

Наведені опціонні позиції називають довгою та короткою синтетичними опціонними позиціями.

Цікаво те, що хеджування довгої позиції за базовим активом синтетичною короткою опціонною позицією з ціною виконання, що дорівнює форвардному курсу, буде еквівалентним хеджуванню цієї ж позиції короткою позицією на ринку форвардних, або ф’ючерсних контрактів. Це саме можна сказати і про хеджування короткої позиції за базовим активом. Теоретично премія за синтетичною позицією з ціною виконання, рівною форвардному курсу, буде рівною або майже рівною нулю.

Ми обмежились розглядом тільки наведених вище найпростіших позицій, але справжня кількість можливих варіантів для комбінування опціонів набагато більша.

Коефіцієнти чутливості. Якщо ми візьмемо похідну премії європейського опціону колл у формулі Блека-Шоулза за змінною ![]() , то отримаємо значення коефіцієнта чутливості

, то отримаємо значення коефіцієнта чутливості ![]() або

або ![]() залежно від типу формули, яка використовується. Фізичною інтерпретацією похідної є швидкість зміни функції. Отже, похідна в даному разі вказує на величину зміни премії опціону колл залежно від величини зміни спот-курсу базового активу. Цю похідну називають коефіцієнтом чутливості "дельта" (d).

залежно від типу формули, яка використовується. Фізичною інтерпретацією похідної є швидкість зміни функції. Отже, похідна в даному разі вказує на величину зміни премії опціону колл залежно від величини зміни спот-курсу базового активу. Цю похідну називають коефіцієнтом чутливості "дельта" (d).

Більш широке тлумачення коефіцієнта d, яке не базується на формулі Блека-Шоулза і застосовується також і для американських опціонів, дається рівністю d = (Зміна премії опціону) / (Зміна курсу базового активу). Для опціонів at-the-money значення d рівне 0,5. Для опціонів out-the-money можливе значення d від 0,5 до 0, тобто зі значенням dблизьким до нуля в опціону мало шансів на виконання. Для опціонів in-the-money можливе значення d від 0,5 до 1, тобто зі значенням d рівним 1 в опціону велика ймовірність виконання.

Знання коефіцієнта d дає можливість оцінювати можливі прибутки/збитки за опціонними позиціями в результаті зміни курсів.

Приклад. Припустимо, що відкрито такі позиції: три довгі опціони колл на фунти стерлінгів з ціною виконання 1,1 дол. і дельтою 0,5, та п’ять коротких коллів з ціною виконання 1,15 дол. і дельтою 0,25. Поточний курс фунта - 1,1 дол. Ця позиція - модифікація спреду "бика" і розрахована на зростання курсу базового активу. Вона відкрита з метою отримання прибутку в момент закриття позиції оберненими продажами і купівлями після зростання курсу.

Припустимо, що ми прогнозуємо зростання курсу до рівня 1,25. Які прибутки ми отримаємо, якщо розмір контракту - 25 000 ф. ст.?

Прибутки за довгими позиціями: (1,25 - 1,10) • 0,50 • 3 • 25 000 = = 5 625 дол., а збитки за короткими - (1,25 - 1,10) • 0,25 • 5 • 25 000 = = 3 225 дол. Таким чином, прибутки за спредом становитимуть 2 400 дол.

Знання коефіцієнта d дає можливість створювати d-нейтральні позиції (тобто позиції, зміна вартості яких дорівнює нулю при невеликих змінах курсу базового активу).

Приклад. Яку d-нейтральну позицію можна скласти з довгих опціонів колл на німецьку марку з ціною виконання 0,5 дол. і d = 0,4, та коротких опціонів колл з ціною виконання 0,52 і d = 0,25? Розрахуємо відношення дельт: 0,4/0,25 = 8/5. Із співвідношення випливає, що d-нейтральну позицію утворюють 8 довгих і 5 коротких опціонів.

Значення коефіцієнта dне є сталим. Згідно з формулою Блека-Шоулза цей коефіцієнт залежить від решти змінних. Таким чином, дельту можна ще раз продиференціювати за змінною ![]() . У результаті отримаємо показник "гама" (g), який ілюструє швидкість зміни дельти.

. У результаті отримаємо показник "гама" (g), який ілюструє швидкість зміни дельти.

Премія опціону залежить і від інших параметрів. Диференціювання за цими параметрами веде до утворення ще трьох коефіцієнтів чутливості:

тета (q) - показник швидкості зміни премії залежно від часу, що залишився до його закінчення;

вега (u) - показник швидкості зміни премії при зміні ризику дохідності (волятильності) базового активу;

ро (r) - показник швидкості зміни премії при зміні процентної ставки R.

Загалом усю сукупність коефіцієнтів чутливості в англомовній літературі називають "греками".

Отже, порівняно з ф’ючерсними стратегіями хеджування опціонні стратегії більш різноманітні. На відміну від ф’ючерсних стратегій, які фіксують майбутню вартість активу незалежно від напрямку зміни курсу, опціони обмежують несприятливу зміну курсу і дають змогу скористатись зміною курсу в сприятливому напрямку. Іншими словами, вони обмежують ризик втрат і не обмежують можливості отримання прибутку. Опціони також надають більше можливостей для вибору варіантів ціни виконання.

З іншого боку, практика свідчить, що хеджування ризику опціонами дорожче, ніж на ринку ф’ючерсів або форвардів.

Задача 1

| Вихідні дані | Варіант 30 |

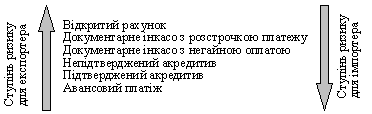

| За умови домовленості підприємство-експортер надає іноземному покупцеві розстрочку платежу, …% | 55 |

| вартості контракту на … роки | 5 |

| з розрахунку …% річних | 4 |

| з розрахунку …% за півріччя | 2 |

| Сума контракту складає … дол | 735 |

| Сума кредиту, дол | 404,25 |

Проценти із суми заборгованості до дати наступного платежу

| Сума на 1 період | 40,425 | |

| Період | Залишкова сума заборгованості, дол | Сума процентів за період, дол |

| 1-ше півріччя | 404,25 | 8,085 |

| 2-ге півріччя | 363,825 | 7,2765 |

| 3-тє півріччя | 323,4 | 6,468 |

| 4-те півріччя | 282,975 | 5,6595 |

| 5-те півріччя | 242,55 | 4,851 |

| 6-те півріччя | 202,125 | 4,0425 |

| 7-ме півріччя | 161,7 | 3,234 |

| 8-ме півріччя | 121,275 | 2,4255 |

| 9-те півріччя | 80,85 | 1,617 |

| 10-те півріччя | 40,425 | 0,8085 |

| 11-те півріччя | 44,4675 | |

| 12-те півріччя | 40,425 | |

| Сума | Залишкова сума заборгованості, дол | Сума процентів за період, дол |

Проценти від дати видачі до дати оплати чергової трати

| Період | База нарахування процентів, дол | Сума процентів за період, дол |

| 1-ше півріччя | 40,425 | 0,8085 |

| 2-ге півріччя | 40,425 | 1,617 |

| 3-тє півріччя | 40,425 | 2,4255 |

| 4-те півріччя | 40,425 | 3,234 |

| 5-те півріччя | 40,425 | 4,0425 |

| 6-те півріччя | 40,425 | 4,851 |

| 7-ме півріччя | 40,425 | 5,6595 |

| 8-ме півріччя | 40,425 | 6,468 |

| 9-те півріччя | 40,425 | 7,2765 |

| 10-те півріччя | 40,425 | 8,085 |

| 11-те півріччя | 44,4675 | |

| 12-те півріччя | База нарахування процентів, дол | Сума процентів за період, дол |

| Сума | 40,425 | 0,8085 |

Проценти підрахуванням загальної суми процентів і поділенням її на рівні частини за числом тратт

| Сума процентів за весь період дії кредиту, дол | Сума процентів за півріччя, дол |

| 80,85 | 8,085 |

Умови платежів: Покупець отримує кредит у сумі 404,25 дол під 4% річних на 5 роки, проценти нараховуються від дати видачі до дати оплати чергової трати. Експортеру найвигідніше отримувати проценти обчислені від дати видачі до дати оплати чергової трати.

Задача 2

| Вихідні дані | Варіант |

| Німецька фірма планує експортувати кухонний мікропроцесор до США на умовах ФОБ Гамбург. У результаті вивчення американського товарного ринку було отримано наступні дані: | 30 |

| 1. Роздрібна ціна продажу аналогічного товару споживачеві на внутрішньому ринку США … дол. | 450 |

| Включаючи податок з продажу …% від роздрібної ціни | 2,76 |

| 2. Націнка експортера …% від обсягу продаж | 60 |

| 3. Націнка імпортера …% від обсягу продаж | 40 |

| 4. Націнка оптовика …% від обсягу продаж імпортера | 45 |

| 5. Націнка роздрібного торговця …% обсягу продаж оптовика | 35 |

| 6. Митний збір - 3% ціни ФОБ | 3 |

| 7. Вартість отримання вантажу з митниці і складування по прибуттю - 3% СІФ | 3 |

| 8. Вартість накладних витрат (фрахт, транзит, страхування) - 15% ФОБ | 15 |

| Крефіціент зняття податку з продажу із роздрібної ціни на внутрішньому ринку | 1,03 |

| Роздрібна ціна на внутрішньому ринку США без податку з продажу, дол | 437,91 |

| Коефіціент зняття націнки роздрібного торговця | 1,35 |

| Ціна без націнки роздрібного торговця, дол | 324,38 |

| Коефіціент зняття націнки оптовика | 1,45 |

| Ціна без націнки оптовика, дол | 223,71 |

| Коефіціент зняття націнки імпортера | 1,40 |

| Ціна без націнки імпортера, дол | 159,79 |

| Коефіціент зняття вартості отримання вантажу з митниці і складування по прибуттю | 1,03 |

| Ціна СІФ + вартість отримання вантажу з митниці і складування по прибуттю, дол | 155,14 |

| Коефіціент зняття вартості накладних витрат (фрахту, транзиту, страхування) | 1,15 |

| Ціна ФОБ + митний збір, дол | 134,90 |

| Коефіціент зняття митного збору | 1,03 |

| Ціна ФОБ, дол | 130,97 |

Ціна і загальна вартість товару: продавець продає, а покупець купує 10000 кухонних мікропроцесорів за ціною ФОБ 130,97 дол за одиницю. Загальна вартість контракту 1309700 доларів США.

Задача 3

| Вихідні дані | Варіант № 30 |

| На територію України на умовах давальницької ввозиться сировина. | |

| Ціна одиниці сировини - … дол США за одиницю | 0,2 |

| Кількість сировини - … одиниць | 750 |

| Загальна вартість сировини, дол США | 150 |

| Загальна кількість готової продукції - … дол США | 90 |

| Ціна одиниці готової продукції - … дол США | 50 |

| Загальна вартість готової продукції, дол США | 4500 |

| Частка давальницької сировини у вартості готової продукції,% (повинна бути більшою чи дорівнювати 20% згідно із Законом України "Про операції із давальницькою сировиною") | 3,333333 |

| Курс НБУ на момент предявлення векселя до оплати … грн/дол США | 7,7 |

| Умова поставки | СІФ |

| Ставка мита на сировину,% | 10 |

| Ставка мита на готову продукцію,% | 30 |

| ПДВ,% | 20 |

| Пеня за невчасне вивезення готової продукції,%/день | 0,3 |

| Готова продукція вивозиться протагом 90 календарних днів з моменту ввезення: | |

| Митна вартість давальницької сировини, грн | 1155 |

| Мито на давальницьку сировину, грн | 115,5 |

| Митна вартість давальницької сировини, грн + Мито на давальницьку сировину, грн | 1270,5 |

| ПДВ, грн | 254,1 |

| Митний збір на ввезення сировини, грн | відмінено |

| Митний збір за вивезення готової продукції, грн | відмінено |

| Сума веселя, грн = Мито + ПДВ | 369,6 |

| Сума векселя, дол США = Сума векселя, грн / Курс, грн/дол США | 48 |

| Сума платежів, грн | вексель оплачується, так як частка давальницької сировини у готової продукції менше 20% |

| Готова продукція вивозиться протагом 120 календарних днів з моменту ввезення: | |

| За статтею 2 закону України "Про операції з давальницькою сировиною у зовнішньоекономічних відносинах" від 15.09.1995 р.: | |

| Митна вартість давальницької сировини, грн | 1155 |

| Мито на давальницьку сировину, грн | 115,5 |

| Митна вартість давальницької сировини, грн + Мито на давальницьку сировину, грн | 1270,5 |

| ПДВ, грн | 254,1 |

| Митний збір на ввезення сировини, грн | відмінено |

| Митний збір за вивезення готової продукції, грн | відмінено |

| Сума веселя, грн = Мито + ПДВ | 369,6 |

| Сума векселя, дол США = Сума векселя, грн / Курс, грн/дол США | 48 |

| Пеня, грн | 405 |

| Сума вескселя + Пеня, грн | 774,6 |

| Сума платежів, грн | вексель і пеня оплачуються |

| 50% готової продукції реалізується в Україні: | |

| За статтею 3 закону України "Про операції з давальницькою сировиною у зовнішньоекономічних відносинах" від 15.09.1995 р.: | |

| 50% вартості готової продукції, дол | 2250 |

| Митна вартість 50% готової продукції, грн | 17325 |

| Мито на 50% готової продукції, грн | 5197,5 |

| Митна вартість 50% готової продукції, грн + Мито на 50% готової продукції, грн | 22522,5 |

| ПДВ на 50% готової продукції, грн | 4504,5 |

| Митний збір на ввезення 50% вартості готової продукції, грн | відмінено |

| Сума платежів за 50% вартості готової продукції | 9702 |

| Вихідні дані | Із надбавкою зовнішньо-торговельної фірми | Без надбавки зовнішньо-торговельної фірми |

| Кількість електроприборів у замовленні на поставку, штук | 80 | 80 |

| Торгова надбавка, на яку розраховує імпортер на основі пропозиції цін на умовах СІФ,% | 6 | 6 |

| Тривалість транспортування, днів | 24 | 24 |

| Ціна 80 одиниць приборів зі складу у Дортмунді з упакуванням та транспортуванням, євро | 200000 | 200000 |

| Знижка за кількість зі сторони виробника,% | 5 | 5 |

| Знижка "сконто" при оплаті напротязі 10 днів,% | 2 | 2 |

| Торгова надбавка зовнішньоторговельної фірми,% | 16 | 0 |

| Вартість послуг банку,% | 1,5 | 1,5 |

| Витрати повязані з транспонртуванням товару у Сідней: | ||

| Експедиторські витрати від Дортмунда до Сіднея, євро | 18660 | 18660 |

| Навантажувально - розвантажувальні витрати, євро | 2150 | 2150 |

| Оформлення митної документації, євро | 870 | 870 |

| Величина страхової премії, євро | 3100 | 3100 |

| Розвязок задачі | ||

| Знижка виробника за кількість, євро | 10000 | 10000 |

| Знижка виробника "сконто", євро | 4000 | 4000 |

| Цільова ціна, євро | 186000 | 186000 |

| Торгова надбавка зовнішньоторговельної фірми, євро | 11160 | 0 |

| Продажна ціна експортера зі складу EXW, євро | 197160 | 186000 |

| Ціна СІФ, євро | 221940 | 210780 |

| Банківські послуги, євро | 3329,10 | 3161,70 |

| Ціна закупівельна імпортера у Сіднеї 80 одиниць приборів, євро | 225269,10 | 213941,70 |

| Ціна закупівельна імпортера у Сіднеї одиниці прибору, євро | 2815,86 | 2674,27 |

| Ціна продажу імпортера у Сіднеї 80 одиниць приборів, євро | 238785,25 | 226778, 20 |

| Ціна продажу імпортера у Сіднеї одиниці прибору, євро | 2984,82 | 2834,73 |

| Величина, на яку може скоротитися ціна при здійсненні прямого експорту, євро | 150,09 | |

1) Ціна продажу імпортера у Сіднеї одиниці прибору = 2984,82 євро.

2) При здійсненні прямого експорту ціна може скоротитися на 150,09 євро.

Задача 5

| Вихідні дані | Варіант 30 |

| Пропонується партія товару за ціною - … дол за одиницю продукції | 10 |

| Кількість продукції … одиниць | 1500 |

| Строк відвантаження - … місяці після підписання контракту | 1 |

| З урахуванням відстані перевезення товари можуть бути отримані покупцем через … місяці після відвантження | 3 |

| Середньомісячна банківська депозитна ставка - …,% | 2 |

| Середньомісячна банківська депозитна ставка, коефіціент | 0,02 |

| Вартість партії товару, дол США | 15000 |

| Частка авансу,% | 20 |

| Частка готівкового платежу,% | 30 |

| Частка платежу (по факту отримання товару),% | 30 |

| Частка кредитного платежу через 2 місяці після отримання товару,% | 10 |

| Частка кредитного платежу через 3 місяці після отримання товару,% | 10 |

| Розмір авансу, дол США | 3000 |

| Розмір готівкого платежу, дол США | 4500 |

| Розмір платежу (по факту отримання товару), дол США | 4500 |

| Розмір кредитного платежу через 2 місяці після отримання товару, дол США | 1500 |

| Розмір кредитного платежу через 3 місяці після отримання товару, дол США | 1500 |

| Проценту по депозиту на розмір авансового платежу, дол США | 60 |

| Проценту по депозиту на розмір готівкового платежу, дол США | 90 |

| Проценту по депозиту на розмір кредитного платежу через 2 місяці після отримання товару, дол США | 60 |

| Проценту по депозиту на розмір кредитного платежу через 3 місяці після отримання товару, дол США | 90 |

| Контрактна вартість 1 | 15000 |

| Проценти по депозиту на суму вартості партії товару, дол США | 1200 |

| Контрактна вартість 2 | 16200 |

Альтернатива 1.

Надбавка до пропонованої ціни 1 (40% через 3 місяці) = 350000 * 0,4 * 3 *0,07 = 29400 (євро)

Надбавка до пропонованої ціни 1 (40% через 6 місяці) = 350000 * 0,4 * 6 *0,085 = 71400 (євро)

Ціна пропозиції із урахуванням обох надбавок = 350000 + 29400 + 71400 = 450800 (євро)

СІФ Гамбург = 450800 + 9000 + 100 = 460800 (євро)

Альтернатива 2.

Ціна пропозиції = 200000/1,2450 = 160643 (євро)

ФОБ Нью-Йорк = 160643 + 1000/2 + 160643*75/360*0,07 = 163485,71 (євро)

Для імпортера найвигіднішою пропозицією є ФОБ Нью-Йорк.

Задача 7

З умови видно, що комітент відшкодовує комісіонеру всі витрати на доставку товару.

Курс долара США = 7 грн/ 1 дол США.

Прибуток комісіонера = 25*8000*0,18 - 11000 = 25000 (грн)

Прибуток комітента = 25*8000 - 2000 - 0,05*27000*7-0,002*27000*7-0,18*25*8000 = 152172 (грн)

Список використаної літератури

1. Козик В.В., Панкова Л.А., Карп'як Я.С., Григор'єв О.Ю., Босак А.О. Зовнішньоекономічні опрації та контракти: Навч. посіб. - 2-ге вид., перероб. і доп. - К.: Центр навчальної літератури, 2004. - 608 с.

2. http://fingal.com.ua/content/view/1007/76/1/1/#1784

Похожие работы

... ість валютних обмежень, валютний контроль. 4. Міждержавне регулювання валютних обмежень. 5. Національне регулювання міжнародної валютної ліквідності країни. 5. Міждержавне регулювання міжнародної валютної ліквідності. 6. Регламентація використання міжнародних кредитних засобів обігу. . 6. Уніфікація правил використання міжнародних кредитних засобів обігу. 7. Регламентація міжнародних ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... світового співтовариства викликаний інтернаціоналізацією господарських зв’язків, збільшенням обсягів міжнародних торговельних угод і, отже, розрахунків, універсалізацією банківських операцій. По-друге, міжнародні розрахунки здійснюються в різних валютах. Тому, з одного боку, на їх ефективність впливає динаміка валютних курсів. З іншого боку, оптимальне функціонування міжнародних товарно-грошових ...

... (угруповань). У структурі Ямайської системи існують й інші валютні угруповання. Причому формування відповідних інституціональних структур та принципів функціонування Ямайської валютної системи ще не завершено. Вони постійно коригуються, наповнюються відповідно до змін у міжнародних економічних відносинах новим змістом. Розвиток сучасного світового господарства визначається протиборством двох ...

0 комментариев