Навигация

Понятие ставки капитализации, особенности ее применения в методе капитализации доходов

35042

знака

1

таблица

0

изображений

1.2 Понятие ставки капитализации, особенности ее применения в методе капитализации доходов

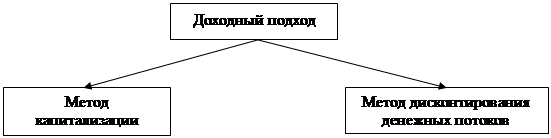

Как мы знаем, в составе доходного подхода к оценке бизнеса большое место занимает метод прямой капитализации (метод капитализации доходов).

Капитализация дохода – процесс, определяющий взаимосвязь будущего дохода и текущей стоимости оцениваемого объекта.

Метод капитализации доходов целесообразно применять в тех случаях, когда имеется достаточно большой объем ретроспективной информации, которая может дать определённое представление о её будущей деятельности (исходя из предположения о нормальных темпах роста ) Метод дисконтированных денежных потоков, как отмечается, применим, когда ожидается существенное изменение будущих доходов по сравнению с доходами от текущих операций. Существенное изменение означает заметное увеличение или уменьшение относительно сложившегося темпа роста компании.

Концепция метода капитализации исходит из того, что стоимость объекта на данный момент времени (V) определяется путем деления дохода за определенный период (год) (I) на норму прибыли (коэффициент капитализации) (R):

V = I / R (4)

Основное преимущество этого метода – простота расчетов. Другое преимущество состоит в том, что метод прямой капитализации в конечном счете непосредственно отражает рыночную конъюнктуру. Это связано с тем, что при его применении, как правило, берется достаточно большое количество сделок с недвижимостью и проводится их анализ с точки зрения дохода и стоимости.

Однако метод не следует применять, когда отсутствует информация о рыночных сделках; если объект еще не построен, а значит, не вышел на режим стабильных доходов; когда объект подвергся серьезным разрушениям в результате стихийного бедствия, т. е. требует серьезной реконструкции.

Метод имеет еще один серьезный недостаток. Дело в том, что в формуле расчета текущей стоимости присутствует ежегодный доход. В качестве дохода в оценке берется так называемый чистый операционный доход. Это такой доход, который получается из потенциального валового дохода после вычитания из него всех возможных потерь и операционных расходов, включая резерв на замещение. Эта информация очень часто относится к разряду коммерческих тайн, и доступ к ней крайне ограничен. В силу этого задача сбора информации о рыночных сделках и, следовательно, расчет коэффициента капитализации является довольно сложной проблемой.

Практическое применение метода капитализации предусматривает следующие основные этапы[4]:

1. Анализ финансовой отчетности, ее нормализация и трансформация (при необходимости).

2. Выбор величины прибыли, которая будет капитализирована.

3. Расчет адекватной ставки капитализации.

4. Определение предварительной величины стоимости.

5. Проведение поправок на наличие нефункционирующих активов (если таковые имеются).

6. Проведение поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности (если они необходимы).

При применении этого метода возникает целый ряд проблем. Во-первых, как выбрать ставку капитализации, во-вторых, как определить чистый доход предприятия.

С математической точки зрения ставка капитализации – это делитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости.

Ставка капитализации может устанавливаться оценщиком на основе изучения отрасли. Пример расчета ставки капитализации на основе изучения отрасли представлен в таблице 1.

Таблица 1

Расчет ставки капитализации

| Показатель | Сведения о продажах аналогичных предприятий | ||

| предприятие 1 | предприятие 2 | предприятие 3 | |

| Цена продажи, тыс. руб. | 1 000 | 800 | 1 200 |

| Усредненный нормализованный денежный поток за один год, тыс. руб. | 240 | 200 | 360 |

| Решение | |||

| Ставка капитализации для анализируемых продаж, % | 24 | 25 | 30 |

| Весовой коэффициент (учитывает степень похожести аналога на объект оценки и качество информации) | 0,4 | 0,5 | 0,1 |

| Взвешенное значение ставки капитализации, % | 9,6 | 12,5 | 3 |

| Общая ставка капитализации, % | 25,1 | ||

Часто ставка капитализации выбирается на основе ставки дисконтирования. Для этого из ставки дисконтирования вычитается темп роста капитализируемого дохода (денежного потока или прибыли). Если темп роста дохода предполагается равным нулю, ставка капитализации будет равна ставке дисконтирования.

В оценке бизнеса метод капитализации дохода применяется довольно редко из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Таким образом, на основании первой главы можно сделать следующие выводы.

Ставка дисконта – ставка дохода, используемая для перевода сумм будущих доходов в текущую стоимость.

Под ставкой дисконта понимается ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска.

Иначе говоря, ставка дисконта может рассматриваться как альтернативная стоимость капитала, или ставка дохода по другим, сопоставимым вариантам инвестиций. Это будет та ожидаемая ставка дохода, которая и побудит инвесторов вложить свои средства в данный бизнес.

Несколько иначе определяется коэффициент капитализации. С математической точки зрения коэффициент капитализации – это делитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости.

Под коэффициентом капитализации также понимают им норму дохода.

Отличие ставки дисконтирования от ставки капитализации заключается в том, что ставка дисконтирования включает в себя темпы роста капитализируемого дохода.

Похожие работы

... действительно объяснить колеблемость доходов с бизнеса можно только преобладающим влиянием на нее несистематических рисков. Если же складывается обратная ситуация, то применение метода кумулятивного построения ставки дисконта некорректно (если не сказать недобросовестно) и следует использовать модель оценки капитальных активов или иные подходы. Рассмотрим пример расчета ставки дисконтирования ...

... ДДП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку. 2. Метод капитализации прибыли Экономическое содержание метода Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия. Как и другие варианты доходного подхода, он основан на базовой посылке, ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

... имущества предприятий многих сфер бизнеса, образовывая естественный базис реализации предпринимательской деятельности. 2. Из позиций организационно-функционального подхода к оценке стоимости потенциала предприятия, ее величина определяется способностью материально-технических и социально-трудовых элементов предпринимательской деятельности выполнять производственно-коммерческие функции. 3. ...

0 комментариев