Навигация

2.1 Аналіз підприємства

Об’єктом даної курсової роботи є Баришівський РККП на прикладі якого детально висвітлена тема: «Методика обчислення фондів основної і додаткової оплати праці». Баришівський РККП – є юридичною особою. Володіє відокремленим майном, працює на принципах повного господарського розрахунку, має самостійний баланс, рахунки в установах банків, печатку, штампи, бланки, від свого імені укладає договори, угоди, контракти, набуває майнових та особистих не майнових прав і несе обов’язки, виступає позивачем і відповідачем в суді, господарському суді і третейському суді, несе відповідальність всім своїм майном, на яке згідно з законодавством може бути звернено стягнення, має право користуватися кредитами та позиками банків.

Головним завданням і напрямками діяльності Баришівського РККП є:

- забезпечення водою та прийом каналізаційних стоків від житлового фонду, виробничих, кооперативних, громадських організацій, комунально-побутових, комунально-освітніх та інших об’єктів, що знаходяться в зоні діяльності Баришівського РККП;

- забезпечення своєчасного збору плати за надані послуги по водопостачанню та водовідведенню;

- облік подачі води та прийому стоків;

- експлуатація і розвиток централізованого водопостачання та водовідведення;

- забезпечення надійності та економічності роботи артезіанських свердловин, водопровідних та каналізаційних насосних станцій, водопровідно-каналізаційних мереж, що знаходяться на балансі РККП;

- підвищення технічного рівня водопровідно-каналізаційних споруд, впровадження передових методів організації праці, досягнень науки і техніки в області забезпечення водопостачання та водовідведення;

- зниження експлуатаційних витрат на очистку води та її доведення до споживачів і на прийом стоків;

- розробка і впровадження заходів щодо поліпшення використання виробничих потужностей водопроводу й каналізації та ремонтної бази;

- доведення споживачам затверджених місцевими органами влади лімітів на водопостачання і водовідведення;

- організація і проведення будівництва та ремонту об’єктів РККП – силами власного ремонтного підрозділу та за допомогою підрядних організацій;

- підготовка та видача технічних умов на проектування об’єктів промислових підприємств, організацій, інших споживачів, багатоповерхових будинків та приватного сектору, які підключаються до мереж водопостачання та водовідведення;

- будівництво трубопроводів, надання платних послуг населенню та іншим споживачам підключення до діючих мереж водопроводу і каналізації, реалізація лічильників води, їх встановлення та пломбування, виконання ремонтних робіт;

- укладання угод з абонентами на водопостачання та прийом стоків, інших угод, пов’язаних з господарською діяльністю підприємства;

- здійснення інших видів господарської діяльності, включаючи зовнішньоекономічну, якщо вони не заборонені законодавством і відповідають цілям, Статутом підприємства;

- виконання хімічних та бактеріологічних аналізів питної води;

- розробка проектної документації на ремонт і реконструкцію діючих та будівництво нових об’єктів комунального підприємства;

- придбання цінних паперів інших підприємств і організацій з метою отримання доходів;

- звернення до виконавчої влади при порушенні умов угоди на водопостачання та водовідведення при нанесенні матеріальних збитків підприємству;

- Баришівський РККП може придбавати та реалізовувати цінні папери юридичних осіб України та інших держав;

- реалізовувати надлишки матеріальних цінностей та неліквіди фізичним і юридичним особам, за винятком основних засобів виробництва.

2.2 Аналіз фонду оплати праці на підприємстві

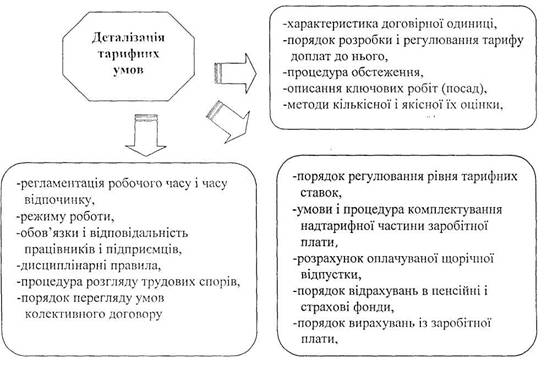

Трудові доходи працівників РККП визначаються тарифною угодою, яка є невід’ємною частиною колективного договору між адміністрацією та трудовим колективом, а також діючою на підприємстві системою преміювання та заохочення.(Додаток 1, Додаток 2).

Оплата праці проводиться на основі тарифних сіток, ставок і окладів, що встановлюються підприємством.(Додаток 3).

Тарифна ставка визначає абсолютний розмір оплати праці різноманітних груп робітників за одиницю робочого часу, вираженого у вартісній формі. Тарифна ставка враховує умови та інтенсивність праці робітників у даній галузі, а також значення самої галузі в народному господарстві.

Тарифна сітка являє собою сукупність тарифних розрядів, що характеризують ступінь складності, важливості та відповідальності робіт, а також тарифних коефіцієнтів, що відповідають кожному розряду.

Проведемо аналіз, структурно-динамічного темпу росту фонду оплати праці. Який відобразимо в таблиці 2.1.(Додаток 4, Додаток 5, Додаток 6).

Таблиця 2.1. Динаміка темпів росту ФОП

| Показники | 2006 р. | 2007р. | 2008 р. | Відхилення | ||

| 2006р. | 2007 р. | 2008 р. | ||||

| Штатних працівників т. грн., всього - фонд основної зарплати - фонд додаткової зарплати з нього: надбавки і доплати премії та винагороди оплата за невідпрацьований час | 469,6 385,3 80,6 46,8 2,7 31,1 | 649,4 526,4 121,4 75,6 6,3 39,5 | 992,8 731,7 205,4 116,5 5,7 83,2 | 138,29 136,62 150,62 161,54 233,34 127,01 | 152,88 139,00 169,19 154,10 90,48 210,64 | 211,42 189,91 254,84 248,94 211,12 267,53 |

Аналізуючи отримані результати можна зробити такі висновки:

1. (в порівнянні 2007 р. з 2006 р.):

– фонд основної зарплати зріс на 1,37% або ж на 141,10 тис. грн.;

– фонд додаткової зарплати зріс на 1,51% або ж на 40,80 тис. грн.

з нього: надбавки та доплати зросли на 1,62% або ж на 28,80 тис. грн., премії та винагороди зросли на 2,33% на 3,60 тис. грн., а оплата за невідпрацьований час зросла на 1,27% або ж на 8,40 тис. грн., що негативно вплинуло на діяльність підприємства.

2. (в порівнянні 2008 р. з 2007 р.), то:

– фонд зарплати основної зріс на 1,39% (205,3 тис. грн.);

– фонд додаткової зарплати зріс на 1,69% (84,0 тис. грн.) за рахунок росту розміру надбавок і доплат на 1,54% або 40,9 тис. грн., хоча премії та винагороди зменшилися на 1,10% або на 0,6 тс. грн., а оплата за невідпрацьований час зросла на 2,11% (43,7 тис. грн.), але все одно прослідковується зростання фонду основної та додаткової зарплати, за рахунок стимулювання працівників до росту продуктивності праці за рахунок чого вони отримують матеріальне заохочення у вигляді надбавок та винагород.

3. (в порівнянні 2008 р. з 2006 р.):

– фонд основної зарплати зріс на 1,90% або на 346,4 тис. грн.;

– фонд додаткової зарплати зріс на 2,55% (124,8 тис. грн.),

в тому числі надбавки та доплати зросли на 2,49% або на 69,7 тис. грн., премії та винагорода на 2,11% або на 3,0 тис. грн., а також оплата за невідпрацьований час на 2,68% або на 52,1 тис. грн., за рахунок того, що середньооблікова чисельність працівників збільшилася з 55 до 62 чол., що і призвело таке велике зростання цього показника.

Тепер доцільним буде визначення середньорічної зарплати одного працівника, а також середньомісячної, середньоденної і середньогодинної зарплати одного працівника, дані наведемо в таблиці 2.2

Таблиця 2.2 озрахунок середньої зарплати одного працівника, грн.

| Показники | 2006 р. | 2007 р. | 2008 р. |

| 1. ФОП штатних працівників, тис. грн. | 48,6 | 64,7 | 104,3 |

| 2. Середньооблікова чисельність працівників, чол. | 55 | 54 | 62 |

| 3. Кількість людгод., за які була нарахована зарпл. штатним працівникам, людиногод. | 8884 | 8804 | 10037 |

| 4. Середня тривалість роб. дня, год. | 8 | 8 | 8 |

| 5. Середньорічна зарплата 1 працівника, грн. | 883,64 | 1198,15 | 1682,26 |

| 6. Середньомісячна зарплата 1 працівника, грн. | 73,64 | 99,85 | 140,19 |

| 7. Середньоденна зарплата 1 працівника, грн. | 43,76 | 58,79 | 83,12 |

| 8. Середньогодинна зарплата 1 працівника, грн. | 5,47 | 7,35 | 10,39 |

Середньорічна зарплата 1 працівника визначається як:

![]() т. грн. або 883,64 грн.

т. грн. або 883,64 грн.

Середньомісячна зарплата 1 працівника визначається як:

, де Nміс. – кількість місяців.

, де Nміс. – кількість місяців.

![]() грн.

грн.

Середньоденна зарплата 1 працівника визначається як:

![]() Т – тривалість зміни, год.

Т – тривалість зміни, год.

Середньогодинна зарплата 1 працівника:

, де NЛ-2 – кількість люд-год за які була нарахована зарплата

, де NЛ-2 – кількість люд-год за які була нарахована зарплата

![]()

![]()

Розглянувши таблицю 2.2 можна скзати, що середньорічна, середньомісячна зарплата одного працівника мала тенденцію до зростання. Але найкраще динаміку середньої зарплати відображає середньогодинна і середньоденна зарплата одного працівника, яка показує зростання середньої зарплати по днях і годинах, що є “позитивним” явищем на підприємстві.

Можна зробити такі висновки, що найважливішою умовою збільшення фонду оплати праці, а також зростання зарплати залежить від підвищення продуктивності праці так, щоб випереджувати зростання заробітної плати. Виконання такої умови знаходиться під дією ряду факторів, як усередині підприємства, так і поза ним. До таких факторів належить зміна структури виробництва, рівня кваліфікації працівників, умов праці, міжгалузеве, внутрігалузеве і районне регулювання зарплати. Однак, незважаючи на це, принцип випереджаючого зростання продуктивності праці порівняно зі зростанням зарплати повинен дотримуватись як у самому підприємстві, так і по його цехах. Дотримання цього принципу необхідно також для збереження у робітників постійного стимулу до підвищення продуктивності праці.

Оптимальне й економічне обгрунтування співвідношення між зростанням продуктивності праці і зарплати має забезпечуватися за рахунок удосконалення методики формування фонду оплати праці. Якщо створення фонду оплати праці поставлено в пряму залежність від кінцевого результату роботи колективу, то зникає потреба введення спеціальної системи контролю. Джерелами коштів, які спрямовані на підвищення зарплати, є:

– економія фонду оплати праці, одержана за рахунок додаткових заходів щодо підвищення продуктивності праці, зниження трудомісткості, зменшення чисельності персоналу, скорочення втрат робочого часу;

– економія фонду оплати праці, досягнута завдяки проведенню заходів з удосконалення організації зарплати;

– приріст фонду оплати праці від збільшення обсягу виготовлення продукції, обчислені на підставі стабільних нормативів.

РОЗДІЛ 3 ПРОПОЗИЦІЇ ВДОСКОНАЛЕННЯ ФОНДІВ ОСНОВНОЇ І ДОДАТКОВОЇ ОПЛАТИ ПРАЦІ

Похожие работы

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... і цієї системи оплати праці. Впровадження ринкових відносин і відповідні структурні зміни в економіці потребують розроблення нових заходів щодо удосконалення системи оплати праці. Серед них важливе місце посідає впровадження погодинної оплати праці. Погодинна форма заробітної плати - нарахування заробітної плати залежить від фактично відпрацьованого часу і встановленої норми оплати за одиницю ...

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

0 комментариев