Навигация

Методика комплексного анализа хозяйственной деятельности

21343

знака

0

таблиц

0

изображений

Содержание

Введение

1. Методы комплексных оценок, используемые в экономическом анализе

1.1 Характеристика используемой системы показателей

1.2 Характеристика применяемых методов, способов, приемов

1.2. 1Абсолютные и относительные величины

1.2.2 Методы сравнения

1.2.3 Табличный метод

1.2.4 Метод суммы мест

1.2.5 Факторный анализ

2. Управленческий анализ: понятие цели

2.1 Анализ объема производства и реализации продукции

2.2 Анализ и оценка на объем продукции использования производственных ресурсов

2.3 Анализ и управление затратами и себестоимостью продукции

2.4 Анализ финансовых результатов и рентабельности предприятия

Заключение

Список используемой литературы

Введение

Анализом хозяйственной деятельности называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных, разрабатываются пути их наиболее эффективного использования.

Проблемы неопределенности в экономических рассуждениях решаются путем использования методов бизнес статистики. С ее помощью бухгалтер может предвидеть будущие экономические выигрыши хозяйственного субъекта, что позволит избежать сокращение капитала, непредвиденных затрат. На оценках получаемых с помощью бизнес – статистики, основываются при таких экономических сделках: потребительский и коммерческий кредит, хеджирование, опционные и фьючерские контракты, операции по ценным бумагам, диверсификация в различные сферы производства, создание портфеля из активов различных видов (денежные средства из разных валют, ценные бумаги различных видов и компаний, запасы средств производства) и прочее. Заинтересованный в успешном исходе дела бухгалтер не может игнорировать прошлый опыт, который с определенной степенью точности позволяет перейти от состояния неопределенности к вероятной оценки возможного будущего события. Именно такого рода оценки позволяют предпринимателю формировать разнообразные оценочные резервные фонды, планировать затраты капитала, совершать биржевые операции и т. д.

Комплексный анализ финансового состояния позволяет дать оценку текущей платежеспособности предприятия и ее деятельности в долгосрочном аспекте. Это позволяет собственникам, кредиторам и инвесторам, а также другим пользователям бухгалтерской информации правильно оценить имеющийся потенциал предприятия.

Информационной базой для проведения анализа служит бухгалтерская отчетность предприятия и данные внутрипроизводственного учета и анализа.

1. Методы комплексных оценок, используемые в экономическом анализе

1.1 Характеристика используемой системы показателей

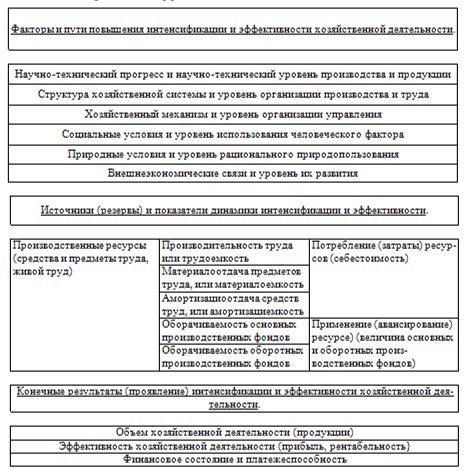

Комплексная оценка хозяйственной деятельности представляет собой ее характеристику, полученную в результате комплексного исследования, т. е. одновременного и согласованного изучения совокупности показателей, отражающих все (или многие) аспекты хозяйственных процессов, и содержащую обобщающие выводы о результатах деятельности производственного объекта на основе выявления качественных и количественных отличий от базы сравнения (плана, нормативов, предшествующих периодов, достижений на других аналогичных объектах, других возможных вариантов развития).

Комплексная оценка деятельности предприятия на основе финансового анализа – это конечно более существенная составляющая стоимостной оценки бизнеса. Если говорить о купле-продаже предприятия, то оно, получает цену продавца и цену покупателя. В определении цен важную роль играет финансовый анализ как внутрихозяйственный (для продавца), и внешний по данным бухгалтерской отчетности (для покупателя). Способы и методы оценки должны базироваться на комплексном анализе его финансово-хозяйственной деятельности.

Комплексная оценка служит инструментом учета, анализа и планирования; индикатором научно-технического состояния хозяйственного объекта в изучаемой совокупности; критерием сравнительного оценивания коммерческой деятельности предприятий и их подразделений; показателем эффективности принятых ранее управленческих решений и полноты их реализации; основой выбора возможных вариантов развития производства и показателей ожидаемых результатов в будущем: стимулятором производства.

Рентабельность – относительный показатель, определяющий уровень доходности бизнеса.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной).

Показатели рентабельности рассчитываются как отношение показателей прибыли к показателям средних за отчетный год активов предприятия. В качестве показателя прибыли могут использоваться валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности, чистая прибыль.

В качестве показателей активов могут использоваться величины всех активов предприятия, внеоборотных активов, оборотных активов, чистых активов.

Пятифакторная модель рентабельности активов является одним из методов факторного анализа. Она позволяет выявить влияние на рентабельность: оплатоемкости, материалоемкости, амортизациеемкости, фондоемкости, и оборачиваемости оборотных средств.

Похожие работы

... . проект, 2004. - 571с; 10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: "Экоперспектива", 2005 - 640 с. 11. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: краткий курс: учебное пособие - 2-е изд., испр. / Г.В. Савицкая - М.: ИНФРА-М, 2007. - 303 с. 12. Селезнева.Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учебное пособие для ...

... -экономический эффект повышения интенсивности составил — 781 тыс. руб., а совокупный экономический эффект, отраженный в показателях предприятия, — 521 тыс. руб. Разница 260 тыс. руб. (781—521) отражает прирост средней оплаты труда работников. Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечит: 1) ...

... продукции, тыс. р. ПР 196182 215800 131255 9 Средние остатки всех оборотных средств, тыс. р. ОС 876346 963980 1067783 1 Анализ хозяйственной деятельности 1.1 Анализ объема и структуры продукции Цель анализа – выявление резервов увеличения объема производства и реализации продукции при эффективном использовании производственных ресурсов, исследование рынков сбыта, повышение ...

... будет продолжена в дипломном проекте, согласно заявленной теме. Расчеты предполагается произвести с помощью программы для составления бизнес-проектов - Project Expert. Заключение По результатам анализа хозяйственной деятельности можно сделать следующие выводы. В течение периода с 2005 по 2007 г. объем производства и реализации продукции возрастал, но в 2007 г. наблюдается некоторое снижение. ...

0 комментариев