Навигация

Кредитно-банковская система в Украине

34085

знаков

0

таблиц

0

изображений

План

1. Понятие кредита: необходимость, содержание и принципы функционирования кредита;

2. Кредитная система и ее структура, её особености в Украине.

3. Современная кредитно-банковская система Украины: цели, задачи, актуальные проблемы и способы их разрешения.

Степень зрелости рыночных отношений часто оценивают по степени развития кредитных отношений, благодаря которым разрешается целый ряд как чисто экономических, так и социальных проблем. Термин «кредит» происходит от латинского слова creditum, который означает « долг» (от слова credo – « верю, доверяю»). В современных условиях кредит в наиболее широком понимании означает взятие денег, товаров или услуг в долг, с последующем возвращением займа и уплатою определенного процента за его использование.

Существование кредита тесно связано с ссудным капиталом.

Ссудный капитал – это денежный капитал, который дается его собственнику или распорядителю как ссуда с целью получения дохода в форме ссудного процента. Движение ссудного капитала называют кредитом. Кредит - это система отношений по поводу аккумуляции и использования временно свободных денежных средств на основе возврата и платы в форме ссудного процента.

Откуда ж берутся временно свободные денежные средства, которые создают материальную основу кредитных отношений?

Источником кредитных отношений является денежный капитал, который освобождается в процессе кругооборота промышленного и торгового капитала. Еще одним важным источником является также и движение бюджетных средств, целевых фондов и резервов. И, наконец, - денежные доходы и сбережения частных лиц.

В условиях рыночной экономики кредит выполняет следующие функции:

а) аккумуляция временно свободных денежных средств;

б) перераспределение денежных средств на условиях их последующего возврата;

в) создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

г) регулирование объема совокупного денежного оборота.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах:

1.Возвратность кредита.

Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком.

Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

2.Срочность кредита.

Он отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке предъявления финансовых требований в судебном порядке.

3.Платность кредита. Ссудный процент.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

* перераспределение части прибыли юридических и дохода физических лиц;

* регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

* на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию.

4.Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

5.Целевой характер кредита.

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

6.Дифференцированный характер кредита.

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Место и роль кредита в экономической системе общества определяются также прежде всего выполняемыми им функциями.

А) Перераспределительная.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая. удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах.

Б) Ускорение концентрации капитала.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства.

В) Обслуживание товарооборота.

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

Г) Ускорение научно-технического прогресса.

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов.

В современной экономике различают такие виды кредита:

· коммерческий кредит – кредитование как разновидность расчета, т.е. расчетов с отсрочкой платежей за поставленные товары

· финансовый кредит – это заемный капитал банка в денежной форме, который передается во временное пользование на условиях обеспеченности, возвратности, срочности, платности и целевого характера использования.

· Ломбардный кредит – кредит под залог легко реализуемого имущества или ценных бумаг.

· Государственный кредит

· Лизинг – вид долгосрочной аренды с передачей пользования дорогостоящего оборудования с последующей постепенной выплатой его стоимости.

· Факторинг (от англ. Factor - посредник) является специфической разновидностью краткосрочного кредитования, при котором банк или специальная факторинговая компания покупает у предприятия право на взыскание задолженности должников данного предприятия.

· Форфейтинг (от англ. forfeit - штраф, расплата) покупка-продажа непогашенной долгов. По своей сути форфейтинг схож с факторингом, но применяется при поставках на крупные суммы с длительной рассрочкой платежа и осуществляется путем покупки векселя или другого долгового документа.

Кредитно-банковская системаСтановление рыночной экономики и повышение ее эффективности невозможно без использования и дальнейшего совершенствования кредитных отношений.

Кредитная система – это совокупность банков и других кредитно-финансовых институтов, действующих на рынке заемных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Составляющими кредитной системы являются:

· совокупность кредитно-расчетных отношений, форм и методов кредитования;

· система кредитно-финансовых институтов.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

Основой кредитной системы исторически являются банки. Первые предшественники современных банков возникли во Флоренции и Венеции (1587 г.) на основе меняльного дела – обмена денег различных городов и стран. Главными операциями банков были прием денежных вкладов и безналичные расчеты. Позднее по такому принципу возникли банки в Амстердаме (1609 г.) и Гамбурге (1618 г.). Последние специализировались на обслуживании торговли, и такая важная функция как выпуск кредитных денег у них не была развита.

Итак, кредитно-финансовые институты подразделяются на:

1. центральный банк;

2. коммерческие банки;

3. специализированные кредитно-финансовые институты.

4. небанковские финансово – кредитные институты

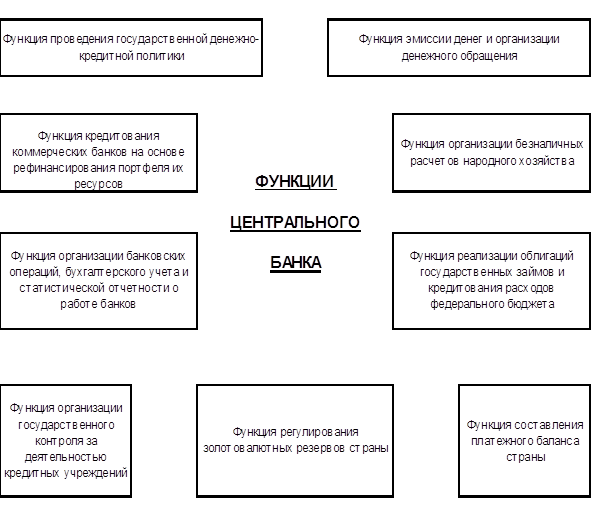

Центральные банки — это банки, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы. Они занимают в ней особое место и являются, как правило, государственными учреждениями.

К основным функциям центрального банка относятся следующие:

1. Эмиссионная функция, сохраняющая свое значение, поскольку наличность по-прежнему необходима для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства окончательного погашения долговых обязательств.

2. Функция аккумулирования и хранения кассовых резервов для коммерческих банков, то есть каждый банк, — член национальной кредитной системы обязан хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру его вкладов. Одновременно Центральный банк по традиции является хранителем официальных золотовалютных резервов страны.

3. Функция кредитования коммерческих банков, характерная для социалистической экономики при государственной монополии на кредитную деятельность, а также для переходного периода, сопровождающегося нехваткой средств в руках частных финансовых институтов. Менее проявляется она в развитой рыночной экономике, где подобное кредитование существует преимущественно в периоды финансовых трудностей.

4. Предоставление кредитов и выполнение расчетных операций для правительственных органов, так как в бюджетах различного уровня аккумулируется до половины и более ВВП стран. Данные средства накапливаются на счетах в центральных банках и расходуются с них. При этом центральные банки ведут счета правительственных учреждений и организаций. Кроме того, они осуществляют операции с государственными ценными бумагами, предоставляют государству кредит в форме прямых краткосрочных и долгосрочных ссуд или покупки государственных облигаций. Центральные банки также проводят по поручению правительственных органов операции с золотом и иностранной валютой.

К системе кредитно-финансовых институтов относятся:

1. Инвестиционные банки, занимающиеся эмиссионно-учредительской деятельностью, то есть проводящие операции по выпуску и размещению на фондовом рынке ценных бумаг, получая от этого доход. Они не имеют права принимать депозиты и привлекают капиталы, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства.

2. Обширная группа сберегательных учреждений, занимающая важное место в кредитной системе, благодаря привлечению мелких сбережений и доходов, которые иначе не смогут функционировать как капитал.

Существуют различные типы сберегательных учреждений:

· сберегательные банки и кассы;

· взаимно-сберегательные банки (разновидность кооперативных банковских учреждений в США);

· доверительно-сберегательные банки (в Великобритании);

· ссудно-сберегательные ассоциации (Соединенные Штаты);

· кредитные кооперативы (союзы, ассоциации) и другие.

3. Страховые компании, для которых характерна специфическая форма привлечения средств — продажа страховых полисов. Полученные доходы они вкладывают прежде всего в облигации и акции других компаний, государственные ценные бумаги.

4. Пенсионные фонды, которые различаются по организации, управлению и структуре активов. Так, имеются застрахованные пенсионные фонды, (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности — банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсии выплачиваются из текущих поступлений и доходов) и многие другие.

5. Инвестиционные компании, размещающие среди мелких держателей свои обязательства (акции) и использующие полученные средства для покупки ценных бумаг народного хозяйства. Мелкие инвесторы охотно покупают обязательства инвестиционных компаний, так как из-за значительной диверсификации (вложение средств в различные предприятия) достигается известное рассредоточение активов, снижается опасность потери сбережений из-за банкротств фирм, в чьи акции вложен капитал.

В соответствии с Законом “ О банках и банковской деятельности “ банковская система в Украине построена и функционирует по двухуровневому принципу и включает в себя следующие уровни:

Похожие работы

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... и не всту-пающих непосредственно в отношения с отдельными хозяйственными едини-цами, состоит в том, что выполняют управление эмиссионной, кредитной, рас-счетной деятельностью банковской системы. Они же являються коммерческими организациями, не органами государственного управления в традиционном понятии этого слова. Эмисионным правом государство наделяет как правило только один банк, поскольку ...

... банков, осуществлялась продажа и перепродажа коммерческих банков и их филиалов. Стабилизация уровня инфляции ускорила процесс банкротства коммерческих банков. Главными недостатками банковской системы Украины оставались [8]: · недостаточность запасов капитала в большинстве банков; · контроль процентных ставок через ставку рефинансирования НБУ; · доступ государства к бесплатным кредитам; · ...

... в любое время. Открывались и условные текущие счета, выдача денег с которых производилась с уведомлением об изъятии за 5-7 дней. После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. Одним из решающих элементов воззрений большевиков был ...

0 комментариев