Навигация

Короткострокова і довгострокова рівновага фірми

27471

знак

4

таблицы

12

изображений

Міністерство освіти України

Факультет економічної підготовки

Кафедра Економічної теорії

КОНТРОЛЬНА РОБОТА

З дисципліни: «Мікроекономіка»

м. Алчевськ, 2009

ЗМІСТ

1. Теоретичне питання. Короткострокова і довгострокова рівновага фірми

1.1 Рівновага фірми в короткостроковому періоді

1.2 Фірма у довгостроковому періоді

2. Практичне завдання

Завдання 1 (№2)

Завдання 2 (№5)

Завдання 3 (№7)

Завдання 4 (№11)

Завдання 5 (№14)

Література

1. ТЕОРЕТИЧНЕ ПИТАННЯ. КОРОТКОСТРОКОВА І ДОВГОСТРОКОВА РІВНОВАГА ФІРМИ

Якщо покупця при придбанні товару на ринку цікавить, перш за все, його корисність, то для продавця (виробника) центральне місце займають витрати виробництва. Оскільки в умовах довершеної конкуренції виробник практично не може впливати на рівень ринкової ціни, остільки саме рівень витрат виробництва надає визначальну дію і на розмір прибутку, і на можливості розширення виробництва, і на те, чи залишиться фірма взагалі на даному ринку або буде вимушена покинути його.

Галузева пропозиція як сума ринкової пропозиції окремих фірм залежить зрештою від рівня витрат виробництва, а вид кривої пропозиції безпосередньо зв'язаний з динамікою витрат.

Як правило, основна частина витрат фірми це явні витрати - грошові виплати постачальникам чинників виробництва. Іншими словами, явні витрати фірми - це її фактичні витрати на устаткування, сировину, енергію, полуфабрікати, заробітну плату, оренду приміщення і т.д.

Разом з тим, часто фірма використовує ресурси, які належать їй самій (власний капітал в грошовій формі, власні виробничі приміщення, професійні навики власника фірми і т. п.). Фірма не несе безпосередніх грошових витрат на оплату цих ресурсів, вони для неї є немов-би «безкоштовними». Проте в світі обмежених ресурсів дійсно безкоштовного нічого не буває, кожен ресурс має свою альтернативну вартість. Тому використання фірмою такого «безкоштовного» (з погляду бухгалтера) ресурсу фактично пов'язане з відмовою від отримання доходу при його альтернативному застосуванні, тобто з певними витратами. Такі альтернативні витрати використання ресурсів, що належать самій фірмі, називаються неявними витратами.

Хоча неявні витрати не відбиваються в бухгалтерській звітності (не відносяться на бухгалтерські витрати), їх необхідно враховувати при ухваленні економічних рішень, що дозволяє эфективно використовувати всі залучені в процес виробництва ресурси. Виходячи з цього, в поняття «економічні витрати» повинна включатися альтернативна вартість всіх використовуваних ресурсів, у тому числі і нормальний прибуток як мінімальний дохід підприємця, необхідний для залучення і удержання цього ресурсу в даному виробничому процесі. Так, до нормального прибутку увійдуть: відсоток на власний капітал, орендна плата, яку можна було б отримати, наймаючи власну будівлю, дохід від продажу власних послуг праці і т.п.

У зв'язку зі сказаним раніше, є істотні відмінності між поняттями бухгалтерський і економічний прибуток. Бухгалтерський прибуток - це різниця між загальною виручкою фірми і явними (грошовими) витратами. Економічний прибуток - це різниця між загальною виручкою фірми і всіма витратами (явними і неявними, включаючи нормальний прибуток підприємця). Таким чином, економічний прибуток є доходом, отриманим понад нормальний прибуток.

Визначимо тепер основні види витрат фірми в короткостроковому періоді. Витрати підрозділяються на дві великі категорії: постійні і змінні. Постійні витрати - це витрати, які залишаються незмінними, яким би не був обсяг виробляємої продукції. До них відносяться: плата за оренду приміщення, витрати на устаткування, оплата управлінського і адміністративного персоналу і т.п.

Змінні витрати змінюються в прямій залежності від обсягу виробництва. Вони пов'язані з витратами на купівлю сировини і робітничої сили. Динаміка змінних витрат нерівномірна: починаючи з нуля, у міру зростання виробництва вони спочатку ростуть дуже швидко; потім, у міру подальшого збільшення обсягів виробництва, починає позначатися чинник економії на масовому виробництві, і зростання змінних витрат стає вже повільнішим, ніж збільшення продукції. Надалі, проте, коли вступає в дію закон убуваючої продуктивності, змінні витрати знову починають випереджати зростання виробництва.

1.1 Рівновага фірми в короткостроковому періоді

Слід підкреслити, що про розділення витрат на постійні і змінні можна говорити тільки стосовно короткострокового періоду функціонування фірми. Іншими словами, виходячи з аналізу видів витрат і їх динаміки, ми можемо провести відмінність між короткостроковим і довгостроковим періодами функціонування фірми. У короткостроковому періоді постійні витрати залишаються незмінними, фірма може змінювати обсяг продукції, що випускається, тільки за допомогою зміни величини змінних витрат. У довгостроковому періоді всі витрати стають змінними, тобто це достатньо тривалий часовий інтервал для того, щоб фірма могла змінити свої виробничі потужності. Так, за наявності безробіття і знаходженні на ринку праці працівників відповідної кваліфікації легко збільшити обсяг виробництва за рахунок маси живої праці.

Аналогічна ситуація може мати місце при використанні додаткових ресурсів сировини або енергії. Природно, що при цьому доводиться зважати на специфіку виробництва. Так, приріст обсягу продукції (наприклад, у виробництві меблів по індивідуальних замовленнях) можна легко отримати шляхом залучення додаткових робітників. Але абсолютно інша ситуація складається, коли необхідно розширити виробничі потужності, площі виробничих приміщень і т.п. Тут необхідний час вимірюється місяцями, а іноді, скажімо, у важкому машинобудівництві або металургії – роками. З цього виходить, що просто необхідно при економічному аналізі розрізняти короткостроковий і довгостроковий періоди.

З погляду економіки, суть відмінності полягає в можливості зміни виробничих потужностей. В рамках короткострокового періоду неможливо ввести нові виробничі потужності, але можливо підвищити ступінь їх використання. В межах довгострокового періоду можна розширити виробничі потужності. Звичайно, рамки цих періодів для різних галузей різні. Розподіл на два періоди має велике значення при визначенні стратегії і тактики фірми в максимізації прибутку.

В тій же галузі діють не однакові, а абсолютно різні фірми з різними розмірами, організацією і технічною базою виробництва, а значить, і з різним рівнем витрат. Порівняння середніх витрат фірми з рівнем ціни дає можливість оцінити положення цієї фірми на ринку.

В умовах довершеної конкуренції при будь-якому рівні ціни існує свого роду «зовнішня межа», при якій виробники вступають в дану галузь або ж виштовхуються з неї. Підвищення ціни обумовлює поява нових фірм і збереження старих. Зниження ціни призводить до того, що підприємства з високим рівнем витрат стають збитковими і повинні дану галузь покинути.

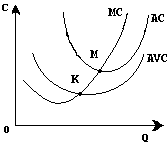

Нижче показано три можливі варіанти положення фірми на ринку. Якщо лінія ціни Р лише торкається кривої середніх витрат АС в мінімальній точці М, то фірма в змозі лише покрити свої мінімальні витрати. Точка М в даному випадку є точкою нульового прибутку.

Слід особливо підкреслити, що кажучи про нульовий прибуток, ми не маємо на увазі, що фірма взагалі не отримує ніякого прибутку. Як вже було показано, у витрати виробництва включаються не тільки витрати на сировину, устаткування, робочу силу, але і відсоток, який фірми могли б отримати на свій капітал, якби вкладали його в інші галузі. Іншими словами, нормальний прибуток як нормальна віддача від капіталу, визначувана шляхом конкуренції у всіх галузях з однаковим рівнем ризику, або винагорода чинника підприємництва є складовою частиною витрат. Зазвичай чинник підприємництва розглядається як постійний чинник. У зв'язку з цим нормальний прибуток відноситься на постійні витрати.

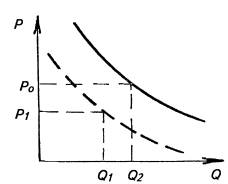

Якщо середні витрати нижчі за ціну, то фірма при певних обсягах виробництва (від Q1 до Q2) отримує в середньому прибуток вище за нормальний, тобто надприбуток, або квазіренту. Нарешті, якщо середні витрати фірми при будь-якому обсязі виробництва вище ринкової ціни, то дана фірма терпить збитки і розориться, якщо не буде реорганізована або не піде з ринку.

Динаміка середніх витрат характеризує положення фірми на ринку, проте сама по собі не визначає лінії пропозиції і точки оптимального обсягу виробництва. Дійсно, якщо середні витрати нижчі за ціну, то на цій підставі ми можемо лише стверджувати, що в інтервалі від Q1 до Q2 знаходиться зона прибуткового виробництва, а при обсязі виробництва Q3, якому відповідають мінімальні середні витрати, фірма отримує максимальний прибуток на одиницю продукту. Проте чи означає це, що точка Q3 – це точка оптимального обсягу виробництва, де фірма досягає своєї рівноваги.

Виробника, як відомо, цікавить не прибуток на одиницю продукції, а максимум загальної маси отримуваного прибутку. Лінія середніх витрат не показує, де досягається цей максимум. У зв'язку з цим необхідно розглянути так звані граничні витрати, тобто додаткові витрати, пов'язані з виробництвом додаткової одиниці продукції найбільш дешевим способом. Граничні витрати виходять як різниця між витратами виробництва n одиниць і витратами виробництва n-1 одиниць:

МС=ТСn-ТСn-1 ,

валові загальні витрати. Нижче показана динаміка граничних витрат.

Крива граничних витрат не залежить від постійних витрат, тому, що постійні витрати існують незалежно від того, чи виробляэться додаткова одиниця продукції. Спочатку граничні витрати скорочуються, залишаючись нижчими за середні витрати. Це пояснюється тим, що якщо витрати на одиницю продукції убувають, отже, кожен подальший продукт коштує менше середніх витрат попередніх продуктів, тобто середні витрати вище граничних. Подальше зростання середніх витрат означає, що граничні витрати стають вище попередніх середніх витрат. Таким чином, лінія граничних витрат перетинає лінію середніх витрат в її мінімальній точці М.

Виробництво додаткової одиниці продукції, породжуючи додаткові витрати, з іншого боку, приносить і додатковий дохід, виручку від її продажу. Величина цього додаткового, або граничного доходу (виручки) є різницею між валовою виручкою від продажу n і n-1 одиниць продукції:

MR=TRn-TRn-1.

В умовах вільної конкуренції, як відомо, виробник не може вплинути на рівень ринкової ціни, і, отже, продає будь-яку кількість своєї продукції за однією і тією ж ціною. Це означає, що в умовах вільної конкуренції додатковий дохід від продажу додаткової одиниці продукції буде при будь-якому обсязі однаковий, тобто граничний дохід буде рівний ціні: MR=P.

Ввівши поняття граничних витрат і граничного доходу, ми можемо тепер точніше визначити точку рівноваги фірми, або крапку, де вона припиняє виробництво, досягнувши максимально можливої при даній ціні маси прибули. Вочевидь, що фірма розширюватиме обсяг виробництва, доки кожна додатково проведена одиниця продукції приноситиме додатковий прибуток. Іншими словами, доки граничні витрати будуть менші, ніж граничний дохід, фірма може розширювати виробництво. Якщо граничні витрати почнуть перевищувати граничний дохід, фірма зазнаватиме збитків.

Нижче показано, що із збільшенням виробництва крива граничних витрат (МС) йде вгору і перетинає горизонтальну лінію граничного доходу, рівного ринковій ціні Р1, в точці М, відповідній обсягу виробництва Q1. Будь-яке відхилення від цієї крапки призводить до втрат для фірми або у вигляді прямих збитків при більшому обсязі виробництва, або в результаті скорочення маси прибутку при зменшенні випуску продукції.

Таким чином, умову рівноваги фірми, як в короткостроковому, так і в довгостроковому періоді можна сформулювати таким чином: МС=MR. Будь-яка фірма, що добивається прибутку, прагне встановити такий обсяг виробництва, при якому дотримується ця умова рівноваги. На ринку довершеної конкуренції граничний дохід завжди рівний ціні, тому умова рівноваги фірми набуває вид МС=Р.

Співвідношення граничних витрат і граничного доходу – це свого роду сигнальна система, яка інформує підприємця про те, чи досягнутий оптимум виробництва або можна чекати подальшого зростання прибутку. Проте не можна точно визначити отримувану фірмою масу прибули на підставі динаміки граничних витрат, оскільки, як вже наголошувалося, вони не враховують постійних витрат.

Загальний прибуток, що отримується фірмою, може бути визначений як різниця між валовою виручкою (TR) і валовими витратами (ТС). У свою чергу, валова виручка обчислюється як кількість продукції помножена на ціну (TR=Q*AC). Таким чином, лише з'єднавши проведений раніше аналіз граничних витрат і граничного доходу з аналізом динаміки середніх витрат, можемо точно визначити обсяг отримуваного прибутку.

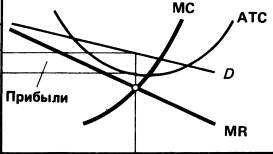

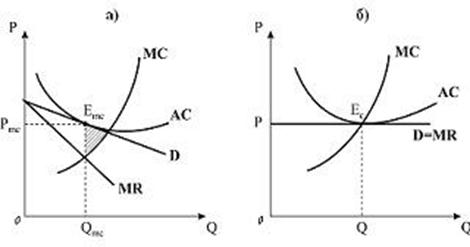

Коли лінія граничного доходу лише торкається кривої середніх витрат, валова виручка точнісінько рівна валовим витратам. Прибуток фірми буде нормальним, оскільки ціна її продукції рівна середнім витратам.

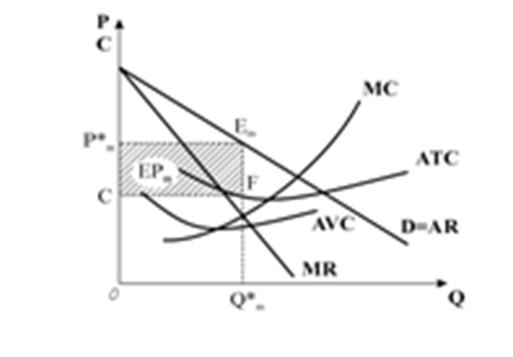

Якщо на якомусь інтервалі лінія ціни і граничного доходу розташовується вище за криву середніх витрат, то в точці рівноваги М фірма отримуватиме квазіренту, тобто прибуток, що перевищує нормальний рівень. При оптимальному обсязі виробництва Q2 середні витрати будуть рівні С2, отже, валові витрати складуть площу прямокутника OC2LQ2. Валова виручка (прямокутник OP2MQ2) буде більша, і площа заштрихованого прямокутника C2P2ML покаже нам загальну масу отримуваного надприбутка.

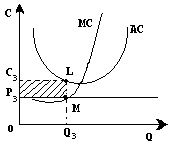

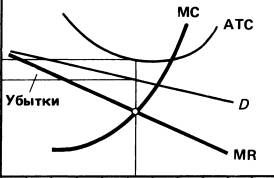

На третьому малюнку показана інша ситуація: середні витрати при будь-якому обсязі виробництва перевищують ринкову ціну. В цьому випадку навіть при оптимальному обсязі виробництва (МС=Р) фірма зазнає збитків, хоча вони і менше, ніж при інших обсягах виробництва (площа заштрихованого прямокутника P3C3LM мінімальна саме при обсязі виробництва Q3).

Розглянемо цю останню ситуацію докладніше. Від збитків в ринковій економіці не застрахований ніхто. Тому, якщо через ті або інші причини (наприклад, несприятливої кон'юнктури ринку). Фірма не отримує прибутку, то вона повинна мінімізувати збитки. Якщо розглядати поведінку фірми в короткостроковій перспективі, коли вона як і раніше залишається на даному ринку, то, що для неї переважно – продовжувати працювати і виробляти продукцію або тимчасово зупинити виробництво? У якому випадку збитки будуть менші?

Звернемо увагу, що коли фірма нічого не виробляє, вона несе тільки постійні витрати. Якщо ж вона виробляє продукцію, то до постійних витрат додаються змінні, але при цьому фірма отримує і деякий дохід від продажів. Тому, щоб зрозуміти, коли фірма мінімізує збитки, треба зіставити рівень ціни не тільки з середніми витратами (AC), але і з середніми змінними витратами (AVC).

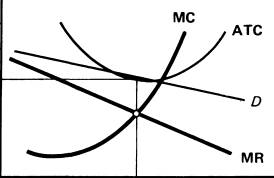

Розглянемо ситуацію, показану нижче:

Ринкова ціна Р1 нижча за мінімальні середні витрати, але вища за мінімальні середні змінні витрати. При оптимальному обсязі виробництва Q1 величина середніх витрат виробництва складе відрізок Q1M, величина середніх змінних витрат – відрізок Q1L. Отже, відрізок ML – це середні постійні витрати. Якщо фірма продовжує працювати, то її валова виручка (прямокутник OP1EQ1) буде менше повних витрат (прямокутник OCТMQ1), але при цьому будуть покриті змінні витрати (прямокутник OCvLQ1) і частина постійних витрат. Розмір збитків вимірюватиметься площею прямокутника P1C1ME. Якщо ж фірма зупинить виробництво, то збитки складуть всю величину постійних витрат (прямокутник CvCТML). Таким чином, поки ціна вища за мінімальні середні витрати, фірмі в короткостроковому періоді вигідніше продовжувати виробляти продукцію, оскільки в цьому випадку мінімізуються збитки. Якщо ціна рівна мінімальним середнім змінним витратам, то для неї байдуже, продовжувати виробництво або зупиняти його. Якщо ж ціна впаде нижче за мінімальні середні змінні витрати, тоді виробництво продукції повинно бути припинене.

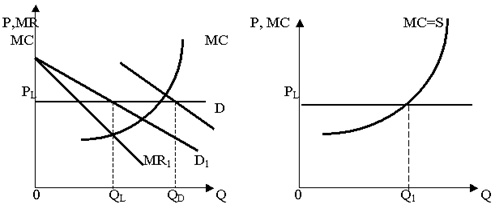

Ми бачили, що при зміні ціни фірма змінюватиме обсяги виробництва, рухаючись уздовж кривої МС. Іншими словами, висхідна гілка кривої граничних витрат (вище за точку мінімальних середніх змінних витрат) є фактично кривою її короткострокової пропозиції. Підсумовуючи індивідуальні криві пропозиції всіх фірм якійсь одній галузі, отримуємо криву сукупної галузевої пропозиції. У міру поступового підвищення ціни різні фірми, що працюють в даній галузі, розширюють своє виробництво і свою пропозицію. Зміна ринкової ціни на який-небудь товар відбуватиметься до тих пір, поки сукупний попит на продукцію галузі не порівняється з сукупною галузевою пропозицією. Така рівність досягається при певному рівні ціни, яка після цього має тенденцію зберігати цей рівень протягом короткострокового періоду.

Похожие работы

... інтенсифікації на приріст обсягу виробництва; г) розрахунок відносної економії виробничих ресурсів; д) комплексна оцінка всебічної інтенсифікації виробництва. 3.2 Максимізація прибутку монополіста Мал. 4. Максимізація прибутку монополією Фірма – монополіст одночасно приймає рішення про обсяг випуску і про ціну продукції, в той час як конкурентна фірма визначає лише обсяг. Для оптимі ...

... Дж. Робінсон, виконання двох умов: 1) граничний прибуток повинний рівнятися граничним витратам; 2) ціна повинна рівнятися средним витратам. ' А це значить: МС = MR = Р = АС. Поводження на ринку фірми в умовах монополістичної конкуренції буде також визначатися динамікою граничного прибутку (MR) і граничних витрат (МС). Тому що кожна додаткова одиниця продукції добавляє якусь величину до валового ...

... підприємств в умовах галузі, що знаходиться в конкурентному стані; 2) проаналізувати особливості встановлення рівноваги фірми і галузі в довгостроковому періоді; визначити переваги і недоліки досконалої конкуренції; 3) проаналізувати умови і особливості формування конкурентного середовища в Україні, оцінити ефективність роботи конкурентних галузей. Тема дослідження має не лише теоретичне, ...

... що сплачується за депозитами (маржа). Операції щодо залучення депозитів називають пасивними, а прибуткового розміщення капіталу — активними. Саме сальдо між результатами цих операцій дає банку можливість отримувати прибуток. Розділ 3. Фірма на монополістичних та олігополістичних ринках 3.1 Особливості монополістичної конкуренції. Моделі рівноваги монополістичного конкурента Монополістична ...

0 комментариев