Навигация

РЕФЕРАТ

по курсу «Экономика»

по теме: «Концепция ценообразования»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ОСНОВНЫЕ ПОДХОДЫ И МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

2. ОПЕРАЦИОННЫЙ АНАЛИЗ КАК ПОДХОД К ЦЕНООБРАЗОВАНИЮ И МЕТОДЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Современные тенденции отечественного развития рыночных отношений в условиях свободного ценообразования и ориентации предприятий на получение максимальной прибыли для принятия грамотных решений предполагают внедрение управленческого учета затрат. Но управленческий учет сам по себе не дает ответа на обоснование направлений обновления техники и технологии, смену ассортимента товаров, изменения цен и т.д. Ответы на эти вопросы дает управленческий анализ, который неразрывно связан с управленческим учетом, признан на высоком государственном уровне и в будущем займет достойное место в формировании системы управления затратами. Основой для принятия оптимальных управленческих и финансовых решений служат результаты управленческого анализа.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой «затраты – объем производства – прибыль».

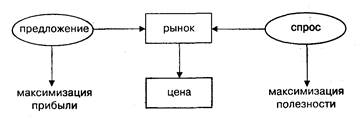

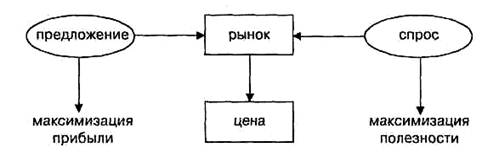

Составляющие этой схемы должны находиться под постоянным вниманием и контролем. Важную роль в этом играет ценообразование, осуществляемое на основе данных, полученных в результате управленческого учета и анализа. Ценообразование – процесс формирования цен на товары и услуги. Рыночная цена не является независимой переменной, её значение зависит от многих факторов, в первую очередь, от уровня конкуренции на рынке и общего состояния экономики.

Одним из косвенных признаков наступления стабилизации экономики является все более широкое понимание необходимости решения проблемы снижения затрат на производство продукции как важного атрибута повышения ее конкурентоспособности. Несмотря на большое количество переводной литературы и публикаций отечественных авторов, распространение различных методов ценообразования на основе данных управленческого учета и анализа достаточно ограничено, а использование его возможностей существенно сужено по следующей причине. Анализ безубыточной работы предприятия является сугубо внутренним делом, дополнительной работой для экономических и финансовых служб и обременительной в той мере, в какой не используются аналитические возможности зависимости «затраты – объем – прибыль».

1. ОСНОВНЫЕ ПОДХОДЫ И МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Политика цен рассматривается как решающий инструмент маркетинга. Уровень цен считается надежным индикатором функционирования конкуренции. Ценовая конкуренция возникает не только между товаропроизводителями, но и между производителями и торговлей. Производитель хотел бы контролировать две цены: оптовую цену предприятия и розничную цену, так как выручка его зависит от первой цены, а вторая влияет на позиционирование товара. Однако законодательство многих государств закрепляет право формирования розничной цены за предприятиями розничной торговли. Это ограничивает возможности производителя, так как ему остается только предполагать, какую цену назначит торговля при его оптовой цене и обычной торговой наценке.

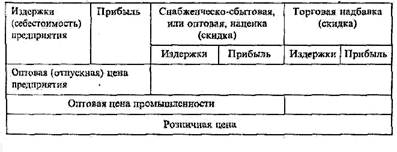

Под ценой в широком смысле понимаются все субъективные и объективные затраты, связанные с приобретением и использованием продукта.

К субъективным относятся такие невещественные затраты, как потеря времени, комфорта или появление ощущения упущенной выгоды.

Объективные затраты – это собственно цена товара и любое дополнительное отчуждение денежных или иных материальных средств покупателя данного товара, т.е. это базисная цена и цена дополнительных услуг (транспортных, скидок, затрат на ремонт и т.д.).

Процесс формирования предприятием цен на свои товары включает, как минимум, шесть этапов:

1. Постановка задач ценообразования.

2. Определение спроса.

3. Оценка издержек производства.

4. Проведение анализа цен и товаров конкурентов.

5. Выбор метода установления цен.

6. Определение окончательной цены и правил ее будущих изменений.

В ценообразовании выделяются следующие основные методы и подходы:

1. Установление цены на основе себестоимости. Этот подход предусматривает два метода: 1) .Метод себестоимость плюс прибыль. 2).Метод анализа контрольной точки.

В данном подходе производитель определяет цену товара, исходя из его себестоимости. Условием применения подхода является стабильность себестоимости во времени или ее небольшое изменение. Главный недостаток заключается в том, что при определении цены не учитывается уровень спроса на товар.

2. Установление цены на основе прибыли. В данном подходе существует четыре метода установления цены:

1). Метод максимизации прибыли. Это метод, в свою очередь, предусматривает два похода: первый – сопоставление валового дохода с валовыми издержками, а второй заключается в сопоставление предельного дохода с предельными издержками.

2). Метод целевой прибыли.

3). Метод целевой рентабельности продаж

4). Метод целевой рентабельности инвестиций.

Для достижения желаемого уровня прибыли рассчитывается баланс валового (предельного) дохода и валовых (предельных) издержек. Целевая прибыль может быть определена либо путем ее прямого расчета, либо путем ее максимизации. Прямое определение целевой прибыли может быть выражено рентабельностью продаж или рентабельностью инвестиций.

Похожие работы

... быстрее проникнуть – благодаря невысоким ценам – на всю глубину рынка. Теперь самое время поговорить о процессе ценообразования в условиях совершенной и несовершенной конкуренции 2.1 Ценообразование в условиях совершенной конкуренции. Рынку в условиях совершенной конкуренции присущи следующие черты: 1. На этом рынке действует большое число фирм, каждая из которых независима от поведения ...

... политики и в своем микро-макроэкономическом значении они не зависят от концепции ценообразования, а определяются объективными условиями производства и обращения продуктов на рынке. Изучение истории ценообразования в России позволяет сделать вывод о главной тенденции динамики цен: с момента своего возникновения цены по объективным причинам растут, хотя в отдельные периоды времени и наблюдается ...

... положении дел в экономике. Поэтому развитие рыночного ценообразования требует принципиально иных подходов к формированию цен и модели цены. 1.2 Отличительные черты рыночного ценообразования от централизованного установления цен Коренное отличие рыночного ценообразования от централизованного установления цен состоит в том, что реальный процесс формирования цен здесь происходит не в сфере ...

... движение и тенденции мировых цен. Это неотвратимо, если мы действительно хотим построить рыночную экономику и максимально реализовать преимущества от экономического сотрудничества с мировым сообществом. В условиях взаимной экономической зависимости стран СНГ вопросы ценообразования приобретают большую актуальность. Решаются они путем заключения странами СНГ межправительственных соглашений о ...

0 комментариев