Навигация

Обеспечение полной загрузки имеющихся мощностей;

57577

знаков

13

таблиц

0

изображений

1. Обеспечение полной загрузки имеющихся мощностей;

2. Уменьшение производственного цикла изделия с целью увеличения объемов производства.

На уровне Управления финансов ООО «Прогресс» уменьшение производственного цикла можно решить путем ускорения оборачиваемости оборотных активов в виде сырья, незавершенной продукции, готовой продукции, дебиторской задолженности.

Все большую актуальность для предприятий приобретает проблема максимально эффективного и рационального управления оборотным капиталом, что достигается за счет системного подхода к изучению этого вопроса.

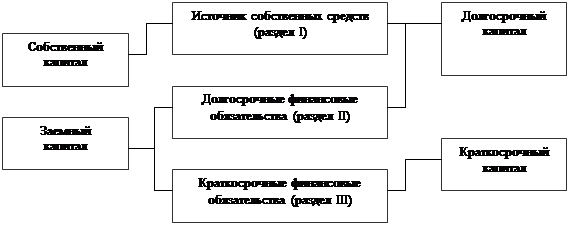

После анализа финансовой деятельности ООО «Прогресс» видно как снижается удельный вес собственного капитала. Высокими темпами растет зависимость фирмы от внешних займов: в рассматриваемый период данная величина выросла на 34%. Такой прирост обусловлен резким увеличением краткосрочных обязательств.

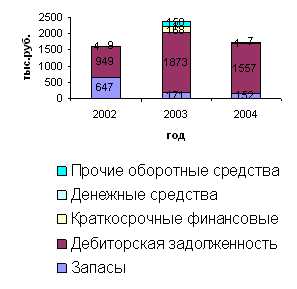

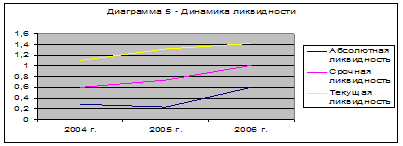

В динамике видно снижение коэффициента абсолютной ликвидности, при неизменно низком коэффициенте срочной ликвидности. Это следствие увеличения доли низколиквидных оборотных активов (необоснованные закупки сырья и материалов, рост незавершенного производства) в оборотных активах предприятия. Главная цель управления ликвидностью на предприятии – рост коэффициента срочной ликвидности и изменение структуры оборотных активов в пользу ликвидных. Для достижения этой цели необходимо ускорить оборачиваемость запасов, т.е. сократить срок превращения материалов в готовую продукцию и далее в дебиторскую задолженность. Ввести управление формированием запасами, отказаться от политики образования значительных запасов сырья на складе.

Для предприятия существует временное различие между продажей в кредит и обязательством уплаты равное 18 дней. Это указывает на использование предприятием кредитной разницы в качестве капитала. Настораживает то, что данная разница с каждым годом снижается (на 94-44 = 50 дней за три года). Вместе с увеличением кредитов и займов это обозначает переход предприятия от “бесплатных” источников финансирования (кредиторки) к “платным” (кредитам).

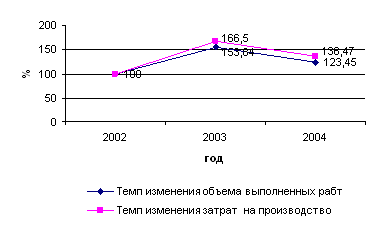

В связи с выводами, сделанными на основе расчета показателей ликвидности, особенно хочется выделить уменьшение оборачиваемости (увеличение срока хранения) запасов, произошедшее в 2008 г.. По сравнению с 2007г. срок хранения (пролеживания) запасов на складе в 2008 г. увеличился на 69 дней (с 46 до 115).

Данное явление повлекло за собой увеличение Производственного и Финансового цикла предприятия. И если раньше (2006, 2007 гг.) весь финансовый цикл предприятия не требовал отвлечения финансовых средств (-5, -1, соответственно), т.е. фактически был “бесплатным”, то сейчас необходимо изыскивать финансовые средства на функционирование предприятия равное 97 дней. Это является одной из причин увеличения краткосрочных кредитов и изменение структуры пассивов.

По сравнению с предыдущими периодами наблюдается рост всех коэффициентов рентабельности. Выделим основные приоритеты будущего развития: Наиболее эффективным и реальным инструментом увеличения экономической рентабельности ООО «Прогресс» является ускорение оборота активов и его элементов (внеоборотных активов, запасов, дебиторской задолженности).

Анализ финансовой деятельности ООО «Прогресс» по формам бухгалтерской отчетности показал нам, что главная задача предприятия – увеличение скорости оборота запасами, путем введения политики управления ими.

При появлении на предприятии нового собственника все покупки и все продажи ООО «Прогресс» начали проходить через, связующую все закупочно-сбытовые отношения группы, компанию ООО «ТД «Мечел». Это обеспечивает минимальные цены на сырье (так как закупается для нужд всей группы в значительном объеме) и понятные продажи.

Из этого следует, что сильного влияния на уровни дебиторской и кредиторской задолженности ООО «Прогресс» оказать не сможет. Как показывает анализ оборотных средств отклонения по уровню данных статей за 2007-2008гг. незначительные.

В данных условиях целесообразно:

1. Погасить всю давнюю задолженность;

2. Взыскать со сторонних покупателей всю причитающуюся дебиторскую задолженность или избавиться от нее.

По дебиторской и кредиторской задолженности ООО «ТД «Мечел» - установить равные сроки погашения и взыскания, чтобы не допускать резких перепадов в ту или другую стороны. В дальнейшей работе с торговым домом придерживаться данной позиции.

Из расчета финансового цикла видно, что, т.к. дебиторская и кредиторская задолженность взаимно уравновешиваются, то для уменьшения финансового цикла мы можем воздействовать только на одну составляющую – срок оборота запасов.

На основе всего вышеизложенного главной задачей повышения эффективности управления оборотными активами является ускорение оборачиваемости запасов.

Внедрение данной модели на ООО «Прогресс» будет возможно только при следующих условиях:

1. Автоматизация оперативного учета запасов;

2. Точное определение потребности в запасах текущего хранения путем пересмотра и установления нормативов запасов;

3. Минимизация текущих затрат по обслуживанию запасов (определение оптимального размера партии поставляемых запасов);

4. Обеспечение своевременного вовлечения в оборот излишних запасов (мониторинг: сопоставление нормативов фактическому размеру).

Изменения финансового состояния предприятия после внедрения рекомендаций:

1. Увеличение прибыли за счет ускорения оборачиваемости запасов (уменьшение срока хранения запасов на складе) на 61 день, следовательно ускорение оборачиваемости оборотных активов (уменьшение периода оборачиваемости оборотных средств) в два раза – на 43 дня, таким образом, ускорение оборачиваемости активов – на 80 дней (со 198 до 118), и, выходит, увеличение рентабельности активов на 21,36%;

2. Увеличение промежуточной ликвидности на 12%, как следствие этого - уменьшение суммы привлекаемых кредитов и займов, и значит увеличение абсолютной ликвидности на 1,57%;

3. Сокращение финансового цикла в два раза до 49 дней за счет сокращения срока хранения материалов на складе;

4. Увеличение Экономической рентабельности до 28,36%;

5. Увеличение эффекта финансового рычага, с 2009 года – положительное значение 6,23%.

Обращение организации к внутренним источником развития и оптимизация таких процессов, как управление оборотными активами обеспечит улучшение ее финансового состояния и дальнейший экономический рост.

Библиографический список

1. Конституция РФ (с изм., внесенными Указами Президента РФ от 09.01.1996 №20, от 10.02.1996г. №173, от 09.06.2001г. №679, от 25.07.2003г. №841, Федеральным конституционным законом от 25.03.2004г. №1-ФКЗ)// Справочная правовая система Консультант Плюс.

2. Гражданский кодекс Российской Федерации (части 1, 2 и 3) – Официальный текст. – М.: ТД Элит – 2000, 2002. – 272 с.

3. Налоговый кодекс Российской Федерации: Части первая и вторая. – Н23 М.: ТК Велби, Издательство Проспект, 2004. – 600 с.

4. Об акционерных обществах: Федеральный закон Российской Федерации от 26.12.95г. №208-ФЗ // Российская газета. – 1995. – 29декабря.

5. Бухгалтерский баланс ОАО «Ижсталь» 2005-2006гг.

6. Отчет о прибылях и убытках ОАО «Ижсталь» 2005-2006 гг.

7. Коллективный договор открытого акционерного общества «Ижсталь» на 2005 год//Металлург. – 2005. - №16. – С. 1-8.

8. Афанасьев А. Рекомендации по управлению дебиторской задолженностью // Финансовый директор. – 2004. - №1. – с. 22-30.

9. Беристайн Л.А. Анализ финансовой отчетности; теория, практика и интерпретация/ Финансы и статистика - М:, 2002г. – 624 с.

10. Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, Эльга, 2002. – 528 с.

11. Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т./Пер. с англ. Под ред. В.В. Ковалева. – СПб.: Изд-во «Экономическая школа», 1998. – т.1 – 497 с., т.2 – 669 с.

12. Бочаров В.В. Финансовый анализ – СПб.: Питер, 2001.

13. Бланк И.А. Управление финансовой стабилизацией предприятия// Ника-Центр, Эльга, - Киев: 2003.- 496с.

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... " с конца 2001 г. по конец 2002 г. можно охарактеризовать как предприятие II класса, демонстрирующее некоторую степень риска задолженности, но еще не рассматриваемое как рискованное. 3. Разработка мероприятий по повышению эффективности экономической деятельности ООО "Хозпродторг" Проведенный анализ финансового состояния ООО "Хозпродторг" позволил выявить проблемы в его деятельности. Все ...

... крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

0 комментариев