Навигация

1.2 КЛАСИФІКАЦІЯ ІНВЕСТИЦІЙ

На основі специфіки відтворення різних видів інвестиційних ресурсів у сучасних умовах виникає потреба уточнення класифікації інвестицій за окремими ознаками. Найрозширеніша та найдеталізованіша класифікація інвестицій була запропонована І. А. Бланком ( дивитись таблицю 1.1) [ 14 , 197-199].

| Вид інвестицій | Характеристика |

| 1 | 2 |

| За За об'єктами вкладення капіталу | |

| Реальні | характеризують вкладення капіталу у відтворення основних засобів, в інноваційні нематеріальні активи, у приріст запасів товарно-матеріальних цінностей та інші об'єкти інвестування, пов'язані зі здійсненням операційної діяльності підприємства або поліпшенням умов праці та побуту персоналу. |

| Фінансові | характеризують вкладення капіталу в різні фінансові ін- |

| За характером участі в інвестиційному процесі | |

| Прямі | передбачають пряму участь інвестора у виборі об'єктів інвестування і вкладення капіталу. Вони здійснюються шляхом безпосереднього вкладення капіталу до статутних капіталів інших підприємств. |

| Непрямі | передбачають вкладення капіталу інвестора, опосередковане іншими особами (фінансовими посередниками). |

| За періодами інвестування | |

| Короткострокові | характеризують вкладення капіталу на період до одного року. |

| Довгострокові | характеризують вкладення капіталу на період понад один рік. |

| За рівнем інвестиційного ризику | |

| Безризикові | це вкладення коштів у такі об'єкти інвестування, за якими відсутній реальний ризик втрати капіталу (очікуваного доходу) і практично гарантовано отримання розрахункової суми інвестиційного доходу | |

| Низькоризикові | це вкладення капіталу в об'єкти інвестування, ризик за | |

| Середньоризикові | рівень ризику за об'єктами інвестування приблизно відповідає середньоринковому. | |

| Високоризикові | рівень ризику перевищує середньоринковий. | |

| Спекулятивні | вкладення капіталу в найризиковіші інвестиційні проекти або інструменти інвестування, за якими очікується найнищий рівень інвестиційного доходу | |

| За формами власності капіталу, що інвестується | ||

| Приватні | характеризують вкладення коштів фізичних і юридичних (недержавних форм власності) осіб. | |

| Державні | характеризують вкладення капіталу державних підприємств, а також коштів держаного бюджету різних рівнів і державних позабюджетних фондів. | |

| За регіональною належністю інвесторів | ||

| Національні | (внутрішні)характеризують вкладення капіталу резидентами (юридичними або фізичними особами) даної країни в об'єкти інвестування на її території. | |

| Іноземні | передбачають вкладення капіталу нерезидентами в об'єкти (інструменти) інвестування даної країни | |

Інвестиції в об'єкти підприємницької діяльності здійснюються в різноманітних формах. З метою врахування, аналізу і планування інвестиції класифікуються за багатьма ознаками. Загальновизнаною є класифікація інвестицій за об'єктами вкладання коштів (реальні і фінансові), за характером участі в інвестуванні (прямі і непрямі), за періодом інвестування (короткотермінові, середньотермінові, довготермінові, безтермінові), за формами власності інвестора (приватні, державні, спільні), за територією інвестування (внутрішньодержавні, закордонні).

Особливого значення набуває поділ інвестицій на реальні і фінансові.

Так, під фінансовими інвестиціями розуміють вкладення коштів у різноманіт-

ні фінансові інструменти (активи), серед яких найбільшу частку становлять

вкладення коштів у цінні папери. В свою чергу під реальними інвестиціями

розуміють вкладення коштів у реальні активи - як матеріальні так і нематеріальні (іноді вкладення коштів у нематеріальні активи, пов'язані з науково-технічним прогресом, характеризуються як інноваційні інвестиції, або інновації). Таким чином, реальними інвестиціями є інвестиції, які скеровуються у речові елементи основного капіталу.

Основною відмінністю між реальними (капіталоутворюючими) інвестиціями і фінансовими інвестиціями є те, що перші в результат; призводять до введення в експлуатацію нових засобів виробництва, а сутність других зводиться лише до зміни прав на власність вже існуючого майна.

Реальні інвестиції являють собою використання суспільством валового національного продукту на відтворення основних засобів. Реальні .інвестиції мають важливе значення для економіки країни, що визначається роллю, яку виконують знову створені або модернізовані засоби праці в процесі створення матеріальних благ.

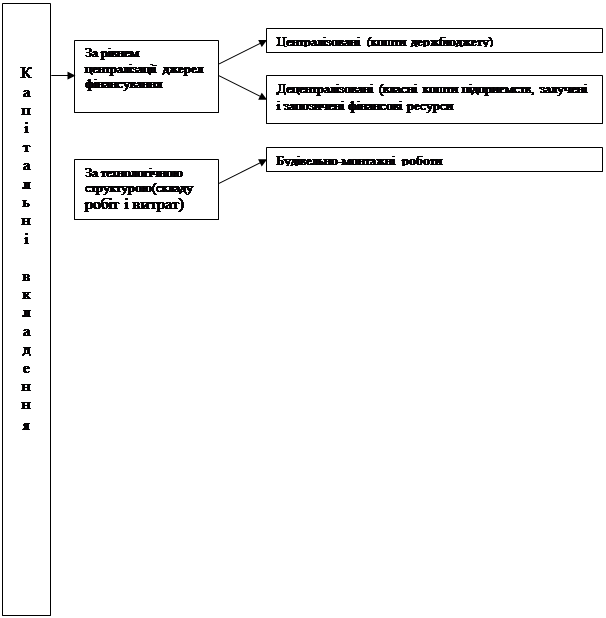

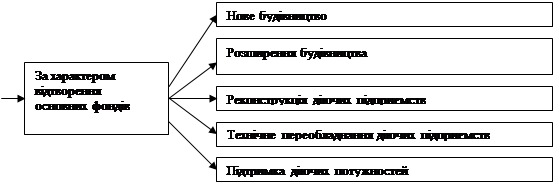

Основне місце в системі показників, що характеризують обсяги і структуру реальних інвестицій, займають капітальні вкладення . Таким чином, якщо раніше в радянській економічній літературі поняття “інвестицій” прирівнювалося до поняття “капітальні вкладення”, то сьогодні капітальні вкладення ототожнюються саме з реальними інвестиціями. На рисунку 1.2 наведена загальноприйнята класифікація капітальних вкладень.

![]()

![]()

|

| |

| |

|

Рисунок 1.2 Класифікація капітальних вкладень

Похожие работы

... підприємства - це покупка фірмою ТОВ «Граніт» у ВАТ “Запорізьке кар’єроуправління” в 2007 році гранітного кар'єру «Дніпропетровський-1» та початок ведення відбудовних робіт на його території. . Основне фінансування здійснюється за рахунок Статутного капіталу підприємства. Другорядним джерелом фінансування - є кредитування під заставу кар'єрної техніки. У перспективі, планується збувати продукц ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

0 комментариев