Навигация

Техніко-економічне обґрунтування

62806

знаков

0

таблиц

2

изображения

3. Техніко-економічне обґрунтування

Розвиток підприємництва в ринкових умовах неможливий без упровадження ефективних інвестиційних проектів. Мотивація появи проекту може викликатися ініціативою підприємців, інтересами кредиторів, незадовільним попитом населення, надлишковими фінансовими ресурсами або бути реакцією на політичний тиск тощо.

Укладенню капіталу передує підготовка техніко-економічного обґрунтування (ТЕО) інвестиційного проекту. В інвестиційному процесі цьому етапу відводиться значне місце, адже чим більше вірогідної та грамотно оформленої інформації про підприємство (проект) одержить інвестор, тим менший ризик чекає на нього на етапі реалізації проекту. Крім того, до початку інвестування потрібен досить тривалий період переговорів, експертиз, узгоджень, перевірок та переперевірок, предметом яких є ТЕО і які здійснюються майже всіма суб’єктами інвестиційної діяльності.

Розроблення та реалізація виробничого інвестиційного проекту проходить тривалий шлях від ідеї до будівництва та експлуатації об’єкта. Цей період розглядається як життєвий цикл інвестиційного проекту.

ТЕО відносно джерел фінансування проекту розробляється, як правило, не за рахунок інвестицій (практика західних країн), а за кошти тих учасників тендерів, які відстоюють свої варіанти проектів. Незважаючи на те, що витрати на ТЕО бувають досить значні, вони не враховуються за фінансової оцінки ефективності проекту. ТЕО для великих та важливих проектів в Україні розробляється у складі схем розвитку регіонів і галузей, які ухвалюють на строк 10—15 років за рахунок державних капіталовкладень, передбачених на проектування будівництв майбутніх періодів. Ці витрати передбачаються у відповідних титульних списках проектно-дослідницьких робіт, які затверджуються Кабінетом Міністрів.

ТЕО невеликих об’єктів фінансується за рахунок проектно-дослідних робіт у складі зведеного кошторису будови. Це, як правило, виключає можливість проектування на конкурсних засадах. Тому попереднє ТЕО і ТЕО за умов України належать до інвестиційної фази й фінансуються інвестором.

До передінвестиційної фази можуть належати декілька паралельних видів діяльності та робіт; деякі з них можуть переходити в наступні фази.

У розробленому UNIDO «Керівництві з оцінки ефективності інвестицій» до складу робочої передінвестиційної фази входять такі пункти:

— визначення інвестиційних можливостей (експертна оцінка всіх доступних даних і чинників);

— аналіз альтернативних варіантів та попередній вибір (формулювання проекту);

— попереднє техніко-економічне обґрунтування доцільності та здійсненності проекту;

— розроблення техніко-економічного обґрунтування;

— дослідження забезпечення проекту всіма видами ресурсів;

— підготовка оціночного висновку (рішення про фінансування проекту).

Експертне оцінювання проекту здійснюється для попереднього виявлення умов реалізації та визначення рентабельності проекту, ґрунтуючись на збільшених оцінках. Оцінки витрат звичайно приймаються на підставі проектів-аналогів, інколи на основі фактичних матеріалів. Це дослідження спрямоване на виявлення передумов, вивчення можливостей реалізації конкретного проекту. Інколи ті самі питання розв’язуються одночасно в межах єдиного комплексного дослідження.

За здійснення експертної оцінки спочатку визначаються фактори, які можуть значно вплинути на успішність виконання проекту. До таких факторів відносять:

· вихідну інформацію та наявність альтернативних технічних рішень;

· попит на продукцію проекту (маркетингові дослідження);

· тривалість проекту, зокрема його інвестиційної фази;

· оцінку рівня базових, поточних і прогнозних цін на продукцію (послуги) проекту;

· перспективи експорту продукції проекту;

· оцінку складності проекту;

· інвестиційний клімат у районі реалізації проекту;

· співвідношення витрат і результатів проекту.

Наступний етап експертної оцінки — оцінка вагомості (рангу) кожного з перерахованих факторів. Сума цих рангів повинна дорівнювати одиниці. Далі проект або проекти оцінюються за кожним з факторів оцінки, причому максимальний бал для кожного фактора за проектом дорівнює 100, а мінімальний — 0.

Вивчення загальних можливостей охоплює інформацію про район реалізації проекту: його географічне положення, економічну характеристику, оцінку зайнятості та рівня доходів у розрахунку на душу населення, засвоєні та потенційні чинники виробництва, природні ресурси та можливості їхнього використання (витрати на освоєння), наявність інфраструктури, експорт та імпорт продукції, можливості будівельних фірм та матеріальної бази будівництва.

Вивчення можливостей здійснення окремих проектів проводиться на підставі виявлення передумов інвестування та ретельного аналізу загальних умов інвестиційного проекту, а саме: попиту на конкретну продукцію на внутрішньому та зовнішньому ринках; наявності джерел сировини; характеру технологічних процесів; потреби в кваліфікованих кадрах; строків реалізації проекту; рівня витрат виробництва.

За результатами виявлення можливостей інвестування складається висновок, проте остаточне рішення щодо доцільності інвестування в більшості випадків приймається лише після поглибленого техніко-економічного обґрунтування проекту.

На етапі попереднього техніко-економічного обґрунтування вивчаються різні економічні альтернативи: ринку та потужності підприємства; попиту та ринку; маркетингу та збуту; виробничої програми підприємства та матеріальних витрат; технологічної та економічної частин проекту, включаючи розрахунки комерційної ефективності.

За результатами попереднього техніко-економічного дослідження робляться такі висновки:

— інвестування настільки ефективне, що остаточне рішення стосовно його доцільності може бути прийняте вже на цьому етапі;

— інформації достатньо для висновку про те, що проект не життєздатний;

— концепція реалізації проекту свідчить про необхідність проведення глибшого аналізу та подальшого розроблення техніко-економічного обґрунтування.

Дослідження може проводитись декілька разів, повторюватись з уведенням додаткових змінних параметрів. Якщо отримані результати свідчать про недостатню ефективність проекту, здійснюється подальше коригування окремих параметрів, особливо у виробничій частині програми, вносяться зміни до проекту для підвищення його ефективності. Якщо за повторного аналізу проект залишається нерентабельним, робиться остаточний висновок щодо недоцільності його реалізації.

У кінцевому підсумку звичайно висвітлюються такі параметри проекту:

— загальна характеристика підприємства, його активи та основний капітал, період освоєння інвестицій, рівень економічної та юридичної самостійності, наявність філій, дочірніх фірм і підрозділів, номенклатура та асортимент продукції;

— виробнича потужність підприємства, характеристика технологічних процесів та обладнання;

— характеристика допоміжних та обслуговуючих виробництв, складського господарства, інженерних комунікацій;

— база сировини, постачальники основних і допоміжних матеріалів, форми матеріально-технічного забезпечення, що передбачаються;

— екологічна характеристика, дані про техніку безпеки, сейсмічність, вітрове навантаження, затоплюваність тощо;

— організація управління, кадровий склад підприємства, поточні витрати;

— фінансове забезпечення оцінки результатів діяльності, зокрема зовнішньоекономічної, за минулий період (для проектів реконструкції та технічного переоснащення);

— економічна частина проекту;

— обсяг інвестицій за роками реалізації проекту та за джерелами фінансування, витрати за відведення земельної ділянки під будівельно-монтажні роботи, придбання технологічного обладнання, інші витрати;

— етапи реалізації проекту, прибуток, інвестори, які передбачаються, та учасники проекту;

— оцінка ринку збуту продукції, яка планується до випуску, її основні споживачі, конкуренти, ціновий прогноз;

— можливість фінансування проекту за рахунок випуску акцій;

— загальні висновки щодо переваг та вад проекту порівняно з аналогами вітчизняної та зарубіжної практики.

Для виконання передінвестиційних досліджень замовником проекту створюється група, до якої входять:

· спеціалісти з маркетингу, які опрацьовують ціноутворення продукції та обсяги продажів;

· виробничники, які оцінюють можливу вартість продукції та вимоги до сировини;

· фінансисти, які оцінюють витрати на проект і визначають джерела й розміри фінансування;

· юристи, які збирають інформацію щодо уточнення проекту, законодавчих і нормативних актів, які стосуються конкретного проекту.

Протягом усього періоду роботи групи замовник проекту проводить обговорення розробки концепції проекту з членами групи, а за необхідності — зі зовнішніми експертами, зокрема з різними проектно-дослідними, інжиніринговими, консалтинговими фірмами (державними та приватними).

Тривалість дослідження коливається від кількох місяців до 1—2 років, залежно від складності, вартості та новизни проекту.

У світовій практиці існують деякі орієнтири, згідно з якими коливаються витрати на передінвестиційні дослідження:

— дослідження можливостей — від 0,2 до 1 % загальної вартості проекту;

— попереднє техніко-економічне дослідження — 0,25—1,5 %;

— техніко-економічне обґрунтування — від 0,2 до 3,0 %.

В Україні ці витрати частково наведено в Державних будівельних нормах Д.1.1-1-2000[1].

У додатку вміщено орієнтовну схему техніко-економічного обґрунтування інвестиційного проекту.

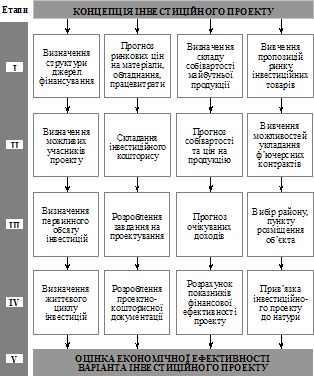

На рис. 6.1 наведено приблизну схему етапів обґрунтування реальних інвестиційних проектів.

Як правило, обґрунтування інвестиційного проекту будівництва нового підприємства здійснюється в п’ять етапів. Для суміщення дослідницьких робіт на кожному етапі можливе застосування сітьового планування та управління процесом техніко-економічного обґрунтування, що значно скорочує термін його проведення.

Оцінка інвестиційних проектів за умов діючого виробництва здійснюється дещо інакше.

Спочатку розраховують тривалість (час) обороту капіталу (інвестиційний лаг). Це середній показник, який не дає уявлення про капіталізацію інвестицій. Лагові моделі дають загальний опис процесу розподілу інвестицій за роками та періодами інвестування.

Рис. 6.1. Схема етапів обґрунтування реального інвестиційного проекту

В останні роки дедалі ширше застосування для обґрунтування рішень з великих інвестиційних проектів знаходить демонстративний метод. Його використовують у розвинутих західних країнах для апробації національних програм розміщення об’єктів енергетики, транспорту, екології тощо широким розповсюдженням інформації щодо проекту в засобах масової інформації. Демонстративний метод дає змогу, з одного боку, сформувати позитивну думку про проект у населення району розміщення, а з іншого, — надає можливість залучити до участі в проекті зацікавлені фірми та корпорації. Цей метод допомагає також через широку дискусію визначити «вузькі» місця за реалізації проекту, групи та прошарки населення, які можуть створювати перепони на його шляху, передбачити відповідні рішення щодо підвищення інвестиційної привабливості проекту, залучення до його здійснення незайнятого працездатного населення району.

Фінансова здійсненність проекту — це базовий критерій для інвестора. Усі інші цілі, які переслідуються інвестором, вторинні й не становлять інтересу без досягнення головної — достатньо високого прибутку як на сукупний капітал, так і на власний та оплачений акціонерний.

На стадії попереднього ТЕО і ТЕО зазвичай невідомо, як буде фінансуватися проект, якими будуть джерела його фінансування, не визначено більшість суб’єктів інвестиційної діяльності. ТЕО для того й складається, щоб залучити акціонерів і кредиторів до фінансування проекту.

Для цих цілей на стадії попереднього техніко-економічного обґрунтування проводиться оцінка фінансової здійсненності проекту та ймовірності його реалізації.

Головний інструментарій, що використовується за оцінки проектів, такий:

— фінансові показники здійсненності проекту;

— показники економічної ефективності;

— аналіз чутливості;

— аналіз беззбитковості;

— оцінка ймовірності;

— економічна оцінка проекту.

Якщо проект здійснюється на діючому підприємстві, то джерелами інформації для його оцінки є:

— балансовий звіт підприємства (компанії);

— звіт про прибуток і збитки (чистий дохід);

— звітний і прогнозний грошовий потік (графік надходження реальних коштів).

Найхарактернішими показниками фінансової здійсненності проектів є такі коефіцієнти: співвідношення довгострокових запозичених коштів і акціонерного капіталу; покриття; абсолютної ліквідності; покриття довгострокових зобов’язань; коефіцієнт співвідношення між дебіторською та кредиторською заборгованістю.

Показники економічної ефективності вимірюються щодо відповідних вкладень капіталу:

— відношенням чистих потоків реальних грошей (прибутків) до сплати корпоративного податку;

— те саме після сплати податку;

— відношенням прибутку (з урахуванням процентів, що сплачуються за заборгованістю);

— відношенням валового чистого прибутку до річного обсягу продажів (за порівняння проектів).

Імовірність реалізації проекту залежить від багатьох чинників, які впливають на майбутню політико-економічну обстановку. Вивчення діючих аналогів зарубіжних і вітчизняних проектів дає змогу виявити лише попередню тенденцію. Екстраполяція цієї тенденції на перспективу без урахування можливих дій конкурентів може дати тільки приблизні результати. Оцінка ж імовірних шляхів конкурентів у майбутньому практично неможлива через комерційні таємниці. Тому оцінка імовірності проекту виконується за умов невизначеності, і завдання інвестиційного аналітика такі:

— вибір якомога більшої кількості інвестиційних проектів;

— ранжирування проектів за достатньою об’єктивністю даних;

— перевірка ТЕО проектів на всебічність і глибину пророблення всіх рішень, що стосуються інвестицій і фінансування;

— перевірка повноти обліку всіх проектних ризиків, їхнього ранжирування, кореляції та емінування;

— перевірка достатності запропонованих заходів щодо захисту від ризиків та їхнього страхування;

— чи відповідають умовам фінансування проекту надбавки за ризик у вартості капіталу (страхова премія).

Як правило, оцінка ймовірності проекту виконується за трьома головними (критичними) змінними: інвестиційні витрати, витрати виробництва та реалізації й надходження від продажів. Ці змінні охоплюють багато статей, які характеризуються обсягом (кількістю) і ціною (вартістю).

Головним інструментом, що визначає рівень впливу на здійсненність проекту, є аналіз чутливості, який виконується за сценарієм, відповідно до якого кожній складовій критичної змінної надаються різні значення параметрів кількості й ціни, що дає змогу виявити рівень впливу цих складових на одиницю критичних змінних. Так визначають домінуючі статті в інвестиційних, виробничих і реалізаційних витратах, які справляють найбільший вплив на розмір і структуру грошових потоків і формують масу прибутку або доходу.

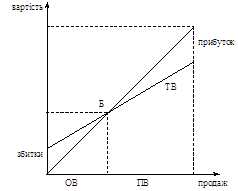

Результатом аналізу чутливості є визначення беззбитковості проекту, яка характеризується рівновагою обсягів продажів і відповідних витрат (інвестиційних і виробничих). Таку рівновагу називають точкою беззбитковості. У ній фірма працює без збитків. Якщо надходження від продажів не покривають витрат, фірма несе збитки й неминуче зазнає банкрутства.

За розрахунків точки беззбитковості потрібно дотримуватися таких неодмінних умов:

— обсяг продажу має дорівнювати обсягу виробництва;

— у витрати включаються тільки відповідні товарові (групі товарів) витрати;

— дотримується стабільний операційний леверидж: постійні витрати однакові для будь-якого обсягу виробництва, змінні вимірюються пропорційно до обсягу виробництва й продажу;

— ціни на товар (групу) за часом не змінюються;

— для групи товарів структура обсягів продажу має залишатися постійною.

Беззбитковість досягається за такого рівняння:

![]() ,

,

ОВ =  ,

,

де ЦО — ціна одиниці продукції;

ПВ — поточні (змінні) витрати у складі собівартості одиниці продукції;

ОВ — обсяг виробництва (продажу) у натуральних одиницях вимірювання;

ПВ — річна величина постійних витрат.

Для групи виробів беззбитковість визначається підсумовуванням всіх витрат на кожний вид товару та прирівнянням їх до загального обсягу продажів:

![]() =

= ,

,

де і — вид товару в групі n.

Досить відома графічна інтерпретація точки беззбитковості (рис. 6.2).

У точці Б досягається рівновага, тобто така кількість реалізованих виробів, яка дає змогу за рахунок надходжень від продажу повністю покрити витрати виробництва.

Рис. 6.2. Визначення точки беззбитковості

Аналіз беззбитковості проекту може виконуватись з урахуванням і без урахування інвестиційних витрат.

У першому випадку річні витрати на виробництво продукції зростають на всю суму інвестиційних витрат за рік, які звичайно включаються в постійну частку витрат. При цьому інвестиційні витрати зменшуються на суму щорічних (щомісячних) платежів процентів і погашень боргу.

Аналіз беззбитковості за таким методом дає змогу передбачити можливість прискореного повернення капіталу.

За другим методом аналізу беззбитковості інвестиційні витрати враховуються у вигляді постійних витрат (амортизації).

Аналіз чутливості та беззбитковості дає можливість виявити домінуючі змінні та, варіюючи їхніми складовими, оцінити проект із погляду доцільності здійснення інвестицій. Передумовами цього аналізу є стабільна соціально-економічна обстановка в країні й конкурентне середовище. Але за реалізації проекту можуть виникнути обставини, які значно вплинуть на результати, що в ньому прогнозуються. На будь-якій стадії життєвого циклу інвестицій значення домінуючих змінних можуть суттєво відхилятися від передбачених у проекті. Більше того, можуть виникнути нові змінні, які матимуть домінуючий характер. Тому аналіз імовірності здійснення проекту набуває для інвестора першорядного значення.

Фінансова оцінка дуже важлива для інвестора, проте аналіз чутливості за багатьма складовими змінними, імовірний прогноз відхилень від очікуваних результатів призводять до великого обсягу розрахунково-аналітичної роботи, який можна виконати тільки із застосуванням комп’ютерних програм.

Окремі розрахунки фінансових та економічних оціночних показників проекту зумовлюються різноманітною вигідністю результатів для інвестора та суспільства загалом. Наприклад, проект обіцяє велику користь державі, підвищує життєвий рівень населення, проте він недостатньо вигідний для певного інвестора (очікуваний процент його прибутку нижчий його внутрішньої норми ефективності).

За цих умов економічна оцінка проекту відіграє пріоритетну роль і держава з допомогою податкової, митної, амортизаційної, кредитної або цінової політики підтримує проект або субсидує його.

4. Основна сутність основних аналізів інвестиційних проектів

Інвестиційний аналіз — це процес дослідження інвестиційної активності й ефективності інвестиційної діяльності підприємства з метою виявлення резервів їхнього росту.

Особливості аналізу інвестиційної діяльності:

1.Інвестиційний аналіз пов'язаний з дослідженням інвестиційних процесів у їхньому тісному взаємозв'язку, взаємозалежності й взаємозумовленості. Установлення взаємозв'язку, взаємозалежності й взаємозумовленості — це найбільш важливий момент аналізу.

2. Інвестиційний аналіз пов'язаний з науковим обґрунтуванням інвестиційних проектів й об'єктивною оцінкою їхнього виконання.

3. Інвестиційний аналіз спрямований на виявлення позитивних і негативних факторів, що впливають на інвестиційну активність підприємства, і кількісними вимірами їхнього впливу.

4. Інвестиційний аналіз розкриває тенденції господарського розвитку, з визначенням невикористаних внутрішніх резервів.

5. Інвестиційний аналіз сприяє контролю інвестиційної діяльності, а також прийняттю оптимальних управлінських інвестиційних рішень.

Предметом інвестиційного аналізу виступають інвестиції й інвестиційна діяльність підприємства, а також кінцеві результати її здійснення, що складаються під впливом об'єктивних і суб'єктивних факторів.

Інвестиційний аналіз ґрунтується на використанні таких основних методів:

1. Метод індукції. При використанні методу індукції дослідження інвестиційних процесів починається з одиничного — з окремого господарського факту або ситуації, які в сукупності й представляють інвестиційний процес. Метод індукції використовується для вивчення показників окремого інвестиційного проекту.

2. Метод дедукції. При використанні методу дедукції дослідження інвестиційних процесів починається із загального — наприклад, показників інвестиційної діяльності в цілому по підприємству, а потім переходять до показників окремих структурних підрозділів та їхнього значення в загальній системі інвестиційних показників підприємства.

Використання методів індукції й дедукції в інвестиційному аналізі взаємозалежні, що зумовлено нерозривним взаємозв'язком об'єктів аналізу.

Сучасного інвестора цікавить перш за все фінансова діяльність інвестиційних проектів, тому він має бути впевнений, що прийняті в ній рішення є найкращими з усіх варіантів, оскільки принесуть стійке зростання прибутку, доходу чи дивідендів.

У світовій практиці є значна кількість методів і прийомів інвестиційного аналізу, які поширені і в Україні, що ґрунтуються на теорії часової вартості грошей.

До найвідоміших належать:

1. Методи оцінки ефективності інвестицій за допомогою співвідношення грошових коштів з витратами. Ці методи на сьогодні є традиційними;

2. Методи оцінки ефективності інвестицій за бухгалтерською звітністю;

3. Методи оцінки ефективності інвестицій, що ґрунтуються на теорії часової вартості грошей.

За допомогою цих методів здійснюється інвестиційний аналіз проектів, оцінюється і зіставляється інвестиційна привабливість напрямів інвестування, окремих програм або об'єктів.

Підставою для цих розрахунків за інвестиційного аналізу є зіставлення тих витрат, які здійснюють сьогодні, і тих грошових надходжень, які можна одержати в майбутньому.

Процес створення інвестиційних проектів супроводжується різноманітними діями, процесами і процедурами. Обов’язковими із них є аналізи інвестиційних проектів і їх експертиза. Основними аналізами інвестиційних проектів, що супроводжують їх створення, є технічний, інституційний, соціальний, екологічний, комерційний, фінансовий та економічний аналізи. [14]

Маркетинговий аналіз, в якому дослідження попиту посідає головне місце, є одним з найбільш важливих компонентів оцінки проекту. Мета маркетингового аналізу проекту — збір та розгляд ринкової інформації з метою розробки стратегії проекту, формування програми продажу майбутнього продукту і маркетингової діяльності за проектом.

Проведення технічного аналізу має на меті обґрунтування технічної реалізації проекту та встановлення рівня капітальних і поточних витрат за ним.

Інституційний аналіз є важливим розділом підготовки проекту і має на меті визначення впливу всього спектра зовнішніх і внутрішніх факторів на успішність виконання проекту.

Екологічний аналіз є важливою частиною розробки проекту, в якому визначаються типи впливу проекту на навколишнє середовище, оцінюються всі вигоди і витрати, які будуть понесені внаслідок цього впливу, та здійснюється розробка заходів, необхідних для пом’якшення або запобігання шкоди навколишньому середовищу під час реалізації та експлуатації проекту.

Проектний аналіз розглядає зовнішнє середовище проекту не тільки з точки зору екології, а й соціального середовища. Метою соціального аналізу є визначення прийнятності варіантів реалізації проекту з погляду користувачів, населення регіону, де здійснюється проект, розробка стратегії реалізації проекту, що дає змогу отримати підтримку населення, досягти цілей проекту та поліпшити характеристики його соціального середовища.

Фінансовий аналіз проекту здійснюється з метою визначення фінансової життєздатності проекту для прийняття рішення про доцільність його інвестування та фінансування.

Економічний аналіз проекту проводиться з метою встановлення його національної привабливості, оцінки економічної ефективності на підставі альтернативної вартості ресурсів, які використовуються у проекті, і продукції проекту та визначення можливості сприяння проекту національному добробуту країни. [7,165-284]

5. Інвестиційне оцінювання на практиці

Основні правила складання інвесторської кошторисної документації передбачають:

· елементи будівництва;

· види інвесторської кошторисної документації;

· склад інвесторської кошторисної документації.

Складають кошторисну документацію в такому порядку:

· локальних кошторисів та відомостей ресурсів до них;

· об’єктних кошторисів;

· локальних та об’єктних кошторисних розрахунків;

· кошторисних розрахунків на окремі види витрат;

· зведених кошторисних розрахунків вартості будівництва;

· зведення витрат;

· відомостей кошторисної вартості об’єктів, що входять до пускового комплексу;

· основні правила складання розрахунків вартості будівництва;

· додаткові вимоги до розроблення кошторисної документації на реконструкцію і технічне переоснащення підприємств, будівель, споруд;

· загальні правила оформлення інвесторської кошторисної документації.

Форми кошторисної документації дозволяють складати її в певній послідовності, поступово переходячи від дрібних до більших елементів будівництва, що являють собою вид робіт: об’єкт – пусковий комплекс - черга будівництва – будівництво у цілому.

Об’єктом будівництва є кожна відокремлена будівля або споруда з усіма улаштуваннями, устаткуваннями. На будівництво об’єкта має бути складений окремий проект і кошторис або кошторисний розрахунок.

Пусковим комплексом є сукупність об’єктів основного виробничого, допоміжного та обслуговувального призначення, енергетичного, транспортного та складського господарств, введення яких в експлуатацію забезпечує: випуск продукції або надання послуг в обсязі, передбаченому проектною документацією для даного пускового комплексу; умови праці, що відповідають чинним нормам.

Чергою будівництва є визначена проектною документацією сукупність об’єктів виробничого призначення, введення в дію яких забезпечує випуск продукції або надання послуг та безпечну експлуатацію цих об’єктів.

Будовою є сукупність будівель та споруд різного призначення, будівництво яких здійснюється за єдиною проектно-коштормсною документацією із зведеним кошторисним розрахунком вартості будівництва.

Для визначення кошторисної вартості будівництва проектованих підприємств, будівель, споруд або черг складають інвесторську кошторисну документацію таких видів.

Локальні кошториси є первинним кошторисними документами, їх складають на окремі види робіт та витрат по будівлях на підставі обсягів. Визначених під час розроблення робочої документації.

Локальні кошторисні розрахунки складають також на окремі види робіт та витрат по будівлях і спорудах або загально майданчикових роботах замість локальних кошторисів у тих випадках, коли обсяги робіт і розміри витрат остаточно не визначені і підлягають уточненню.

Об’єктні кошториси об’єднують у своєму складі на об’єкт у цілому дані з локальних кошторисів.

Об’єктні кошторисні розрахунки об’єднують у своєму складі на об’єкт у цілому дані з локальних кошторисних розрахунків і локальних кошторисів і підлягають уточненню.

Кошторисні розрахунки на окремі види витрат складають у тих випадках, коли потрібно визначити в цілому по будові кошти, необхідні для відшкодування тих витрат, що не враховані кошторисними нормативами.

Зведені кошторисні розрахунки вартості будівництва, підприємств, будівель, споруд складають на основі об’єктних кошторисів, об’єктних кошторисних розрахунків і кошторисних розрахунків на окремі види витрат.

Зведення витрат – це кошторисний документ, об’єднує зведені кошторисні розрахунки вартості будівництва.

Зведення витрат складається у випадках, коли одночасно з будівництвом виробничих об’єктів будівництво яких здійснюється за рахунок коштів на виробниче будівництво.

Відомість кошторисної вартості будівництва об’єктів, що входять у пусковий комплекс, складається у тому разі, коли здійснення будівництва та введення в експлуатацію підприємства, будівлі або споруди передбачається окремим пусковими комплексами.

Похожие работы

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

... ії орган страхового нагляду повідомляє юридичну особу в письмовій формі із зазначенням причин відмови. Розділ 2.Інвестиційна стратегія як форма прояву диверсифікації страхового портфеля. 2.1.Моделювання фінансових потоків страхових компаній. Фінансова діяльність страхової компанії безпосередньо впливає на її рейтинг в межах страхового ринку. Фінансова спроможність страхових підприємств ...

... іальних, нематеріальних і фінансових активів) або права користування; • інформація у будь-якій формі (документованій, електронній); • знання, навички, досвід і вміння людей, їх ноу-хау. Інвестиційна діяльність за ознакою типу інвестора розподіляється на: • інвестування недержавними юридичними особами; • інвестування фізичними особами; • державне інвестування, яке здійснюється органами влади ...

0 комментариев