Навигация

Значение управленческого анализа организации в новых условиях хозяйствования

23253

знака

2

таблицы

0

изображений

2. Значение управленческого анализа организации в новых условиях хозяйствования

Управленческий анализ проводят все службы предприятия с целью предоставления руководству информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он носит оперативный характер, результаты его являются коммерческой тайной.

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности каждого члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов.

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигается с помощью управленческого анализа. Он является связующим звеном между учетом и принятием управленческих решений. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Управленческий анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность.

Как функция управления анализ тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализа в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Разработка планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства.

Анализ является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Анализ позволяет повысить уровень планирования, сделать его научно-обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д.

Таким образом, управленческий анализ является важным элементов в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к анализу, имеют хорошие результаты, высокую экономическую эффективность.

Задача 1

На основании нижеприведенных рассчитайте среднегодовую плановую потребность численности основных производственных рабочих:

- объем производства продукции в нормо-часах – 28 300;

- фонд времени 1 рабочего за год, час. – 1 760;

- процент выполнения норм - 104.

Решение:

1) N = Q / ФВ, где

N – количество рабочих, чел.; Q - объем производства продукции в нормо-часах, ФВ - фонд времени 1 рабочего за год, час.

N = 28 300 / 1 760 = 16 человек.

2) 16 – 100 %

X – 104 %

X = (104 * 16) / 100 = 17 человек.

Среднегодовая плановая потребность численности основных производственных рабочих составляет 17 человек.

Задача 2

Определите показатель эффективности использования трудовых ресурсов за год. Составьте расчетную формулу, позволяющую определить влияние на выпуск продукции следующих факторов:

- изменения численности работников;

- изменения структуры персонала;

- изменения среднегодовой выработки одного рабочего.

| Показатели | Предыдущий год | Отчетный год |

| Выпуск продукции, тыс. руб. | 5 250 | 5 580 |

| Численность всех работников предприятия, чел. | 100 | 98 |

| Численность рабочих, чел. | 70 | 71 |

Решение:

1) Iпер = (ВПпред / ЧРпред) / (ВПотч / ЧРотч),

где

ВП - выпуск продукции; ЧР – численность всех работников предприятия рабочих в предыдущем и отчетном годах.

Iпер = (5250 / 100) / (5580 / 98) = 0,92

Изменение численности работников оказало влияние на выпуск продукции на 92%.

2) Iстр. пер. = (ВПпред / Чпред) / ( ВПотч. / Чотч.), где

Ч – численность рабочих в предыдущем и отчетном годах.

Iстр. пер = (5250 / 70) / (5580 / 71) = 0,95

На выпуск продукции на 95% оказывает влияние структура персонала.

3) ВРср. год. = ВП / Ч, где ВРср. год

– среднегодовая выработка одного рабочего.

ВРср. год. пред. = 5250 / 70 = 75

ВРср. год. отчет. = 5580 / 71 = 78,59

Iср.год. = (ВПпред. / ВРср. год. пред.) / (ВПотчет. / ВРср. годотчет)

Iср.год = (5250 / 75) / (5580 / 78,59) = 0,98

На выпуск продукции на 98% оказывает влияние среднегодовая выработка одного рабочего.

Задача 3

Определите изменение объема реализации цветных металлов за счет:

- поступления;

- отпуска внутри организации и прочего выбытия;

- изменение остатков за год.

| Показатели | Предыдущий год | Отчетный год |

| Остатки на начало года | 150 | 160 |

| Поступило за год | 1 060 | 1 100 |

| Остатки на конец года | 80 | 85 |

| Отпуск металла внутри системы и прочее выбытие | 15 | 20 |

Решение:

РП = Он + ВП – Ок,

где

РП – объем реализованной продукции;

Он – остатки продукции на складе на начало периода;

ВП – выпуск продукции в анализируемом периоде;

Ок - остатки продукции на складе на конец периода.

РПпред = 150 + (1060+85) – 80 = 1215

РПотчет = 160 + (1100+20) – 85 = 1195.

1) в предыдущем году: в отчетном году:

1215 – 100 %; 1195– 100 %;

1060 – X; 1100 – X;

X = (1060*100) / 1215 = 87,24 % X = (1100*100)/1195 = 92,05%

За счет поступления материалов объем реализации цветных металлов изменился в предыдущем году на 87,2 %, в отчетном на 92 %.

2) в предыдущем году: в отчетном году:

1215 – 100 %; 1195 – 100 %;

15 – X; 20 – X;

X = (15 * 100) / 1215 = 1,2 % X = (20 * 100) / 1195 = 1,67 %.

За счет отпуска внутри организации и прочего выбытия объем реализации цветных металлов изменился в предыдущем году на 1,2 %, в отчетном на 1,67 %.

3) в предыдущем году: в отчетном году:

Он - Ок = 150 - 80 = 70 Он - Ок = 160 – 85 = 75.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Баканов М.И. Шеремет А.Д. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 2000.

2. Ильянкова Н.Д. Спрос: Анализ и управление: Учебное пособие / Под ред. И.К. Беляевского. – М.: Финансы и статистика, 1997.

3. Майданчик Б.И., Карпунин М.Б., Любенецкий Л.Г. Анализ и обоснование управленческих решений. – М.: Финансы и статистика, 1991.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Новое знание, 2002.

5. Стоянова Е.С. Финансовый менеджмент. Российская практика. – М.: Перспектива, 1994.

6. Финансовый менеджмент / Под ред. А.М. Ковалева. – М.: ИНФРА-М, 2002.

7. Финансовое управление компанией / Под ред. Е.В. Кузнецовой. - М.: Фонд “Правовая культура”, 1995.

ДОРАБОТКА

Показатели, характеризующие эффективность лизинга

Результативность лизинга обуславливается тем, что он покрывает больший процент капитальных затрат на единицу оборудования, чем банковская ссуда.

Объективно существующий процесс инфляции приводит к изменению, неэквивалентности одних и тех же денежных сумм, вкладываемых, выплачиваемых и распределяемых по годам. В этой связи возникает необходимость дисконтирования, т.е. приведения к сопоставимому виду во времени денежных потоков и затрат.

Формула приведенного денежного потока имеет следующий вид:

Р = S/(1+r)n = S*Кд,

где

Р – размер ежегодных денежных выплат, ден. ед.;

S – общая сумма доходов (расходов, затрат), ден. ед.; Р Кд – коэффициент дисконтирования, показывающий, чему равна одна денежная единица с позиции текущего момента, то есть ее современная стоимость при заданной процентной ставке r и отсутствии каких-либо поступлений за период n.

Приведение всех затрат к «сегодняшним» ценам, то есть к текущему моменту, осуществляется по всем годам и дает возможность сравнить их сумму с первоначальной величиной понесенных расходов.

Влияние лизинговых платежей на финансовые результаты предприятия-лизингополучателя проявляется в уменьшении налогооблагаемой прибыли, повышении валовой прибыли за счет списания лизинговых платежей на себестоимость продукции и экономии по имущественным налогам, уплачиваемым лизингодателем.

Показатели, характеризующие эффективность инвестиций

Основными методами оценки программы инвестиционной деятельности являются:

а) расчет срока окупаемости инвестиций (t);

б) расчет индекса рентабельности инвестиций (IR),

в) определение чистого приведенного эффекта (NPV),

г) определение внутренней нормы доходности (IRR),

д) расчет средневзвешенного срока жизненного цикла инвестиционного проекта, т.е. дюрации (D).

Первый метод оценки эффективности инвестиционных проектов заключается в определении срока, необходимого для того, чтобы инвестиции окупили себя. Он является наиболее простым и по этой причине наиболее распространенным.

Если доходы от проекта распределяются равномерно по годам, то срок окупаемости инвестиций определяется делением суммы инвестиционных затрат на величину годового дохода.

При неравномерном поступлении доходов срок окупаемости определяют прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты в проект, т.е. доходы сравняются с расходами.

Оценивая эффективность инвестиций, надо принимать во внимание не только сроки их окупаемости, но и доход на вложенный капитал, для чего рассчитывается индекс рентабельности (IR) и уровень рентабельности инвестиций (R):

IR = Ожидаемая сумма дохода / Ожидаемая сумма инвестиций.

R = Ожидаемая сумма прибыли / Ожидаемая сумма инвестиций.

Более научно обоснованной является оценка эффективности инвестиций, основанная на методах наращения (компаундирования) или дисконтирования денежных поступлений, учитывающих изменение стоимости денег во времени, неравноценность современных и будущих благ.

Сущность метода компаундирования состоит в определении суммы денег, которую будет иметь инвестор в конце операции. При использовании этого метода исследование денежного потока ведется от настоящего к будущему. Заданными величинами здесь являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной - сумма средств, которая будет получена после завершения операции.

Для определения стоимости, которую инвестиции будут иметь через несколько лет, при использовании сложных процентов применяют формулу:

FV = PV*(1+r)n,

где FV - будущая стоимость инвестиций через n лет;

PV - первоначальная сумма инвестиций;

r - ставка процентов в виде десятичной дроби;

n - число лет в расчетном периоде.

При начислении процентов по простой ставке используется следующая формула:

Метод дисконтирования денежных поступлений (ДДП) - исследование денежного потока наоборот - от будущего к текущему моменту времени. Он позволяет привести будущие денежные поступления к сегодняшним условиям. Для этого применяется следующая формула:

PV = FV / (1+r)n =FV*kd,

где kd - коэффициент дисконтирования.

Метод чистой текущей стоимости (NPV) состоит в следующем.

1. Определяется текущая стоимость затрат (I0), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-флоу) приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для поучения запланированных доходов, если бы ставка доходов была равна ставке процента в банке или дивидендной отдаче капитала. Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта (PV):

PV = å CFn/(1+r)n.

Очень популярным показателем, который применяется для оценки эффективности инвестиций, является внутренняя норма доходности (IRR). Это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Если имеется несколько альтернативных проектов с одинаковыми значениями NVP, IRR, то при выборе окончательного варианта инвестирования учитывается длительность инвестиций (дюрация). Дюрация (D) – это средневзвешенный срок жизненного цикла инвестиционного проекта, где в качестве весов выступают текущие стоимости денежных потоков, получаемые в период t. Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента).

Ключевым моментом этой методики является не то, как долго каждый инвестиционный проект будет приносить доход, а прежде всего то, когда он будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия.

Дюрация (средневзвешенный срок погашения) измеряет среднее время жизни инвестиционного проекта или его эффективное время действия. В результате менеджеры получают сведения о том, как долго окупаются для компании инвестиции доходами, приведенными к текущей дате.

Для расчета дюрации (D) используется обычно следующая формула:

D = åt*PVt / å PVt,

где PVt - текущая стоимость доходов за и периодов до окончания срока действия проекта;

t - периоды поступления доходов.

Задача 2

Влияние изменения численности работников на выпуск продукции:

DВП = DЧР*В,

где

DВП – изменение выпуска продукции, тыс. руб.,

DЧР – изменение численности рабочих, чел.,

В – выработка одного работника, тыс. руб./чел.

DВП = 1*75 = 75 тыс. руб.

Влияние изменения структуры персонала на выпуск продукции:

DВП = DУд*Выр,

где

DУд – изменение доли рабочих в структуре персонала,

В – выработка одного рабочего, тыс. руб. / чел.

DУд = 0,72 - 0,70 = 0,02

DВП = 0,02*78,59 = 1,5 тыс. руб.

Влияние изменения среднегодовой выработки одного рабочего на выпуск продукции:

DВП = DВ*ЧР, где

DВ – изменение среднегодовой выработки одного рабочего,

ЧР – численность рабочих.

DВП = 3,59*71=254 тыс. руб.

Задача 3

РП = Он + ВП – Ок

РПпред = 150 + 1060 –15 – 80 = 1115 тыс. руб.

РПотч = 160 + 1100 – 20 – 85 = 1155 тыс. руб.

DРП = 1175 – 1130 = 40 тыс. руб.

DОн = 10 тыс. руб.

D Поступл. = 40 тыс. руб.

D Ок = 5 тыс. руб.

D Овнутр = 5 тыс. руб.

Похожие работы

... . Эти проблемы требуют разработки и внедрение в производство промышленной продукции механизма модернизации и реконструкции производства, основные направления которой будут изложены в следующих разделах 2.3 Реконструкция и модернизация в свете индустриальной инновационной политики Республики Казахстан Индустриальная модернизация экономики Казахстана отличается от модернизационных процессов, ...

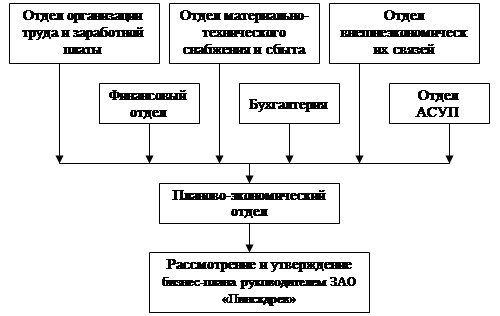

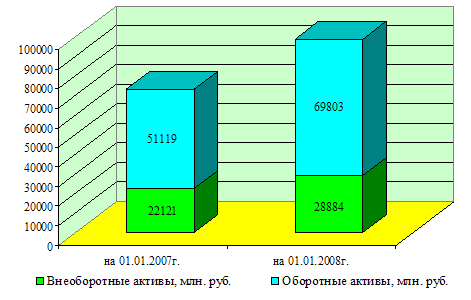

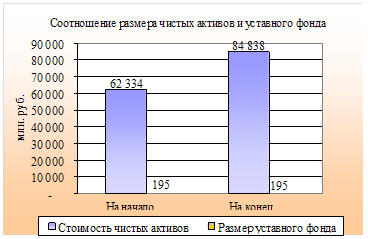

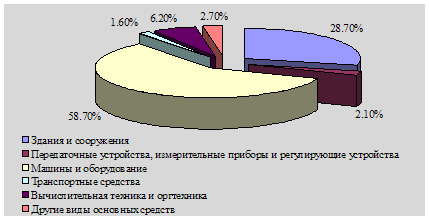

... данного показателя говорит о снижении мобильности структуры имущества ЗАО "Пинскдрев". Проведенный анализ позволил сделать вывод о необходимости экономического оздоровления финансово-хозяйственной деятельности ЗАО "Пинскдрев". 2.2 Пути совершенствования обеспеченности денежными средствами ЗАО "Пинскдрев" Основными направлениями улучшения платежеспособности ЗАО "Пинскдрев" являются: 1. ...

... . Цель ЗАО «Кондитерпром»: техническое перевооружение оставшейся части производства, а также объектов производственной инфраструктуры, действующей кондитерской фабрики «Кондитерпром» - единственного в Республике Бурятия специализированного предприятия по выпуску кондитерских изделий широкого ассортимента на базе использования современной техники. Численность занятых возрастет на 26 человек, что ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

0 комментариев