Изменение экономического содержания обязательств и его влияние на финансовое положение предприятия

Анализ кредиторской задолженности как важнейшей составляющей источников хозяйственных средств

Сравнительный анализ дебиторской и кредиторской задолженности

Практические рекомендации по совершенствованию механизма регулирования обязательств коммерческой организации

Навигация

Практические рекомендации по совершенствованию механизма регулирования обязательств коммерческой организации

Использование экономико-статистических методов в управлении обязательствами коммерческой организации на примере ООО "Нектар"

70434

знака

8

таблиц

0

изображений

2.4 Практические рекомендации по совершенствованию механизма регулирования обязательств коммерческой организации

Должник обязан возместить своему кредитору все возникшие в связи с неисполнением или ненадлежащим исполнением обязательства убытки (ст. 393 ГК РФ). Убытки включают в себя как бы две составляющие.

Составляющая 1: причиненный ущерб. Все материальные потери, которые понесла потерпевшая сторона, в том числе расходы, которые она произвела или должна будет произвести для восстановления нарушенного права, должны быть возмещены полностью.

Составляющая 2: упущенная выгода. Это понятие включает в себя неполученные доходы, которые потерпевшая сторона получила бы при обычных условиях гражданского оборота, если бы ее право не было нарушено. Упущенная выгода возмещается при условии, если кредитор докажет, что располагал реальными условиями для получения доходов, которые считаются упущенной выгодой, и получил бы эти доходы, если бы должник исполнил свои обязательства надлежащим образом.

Проценты за пользование чужими денежными средствами подлежат уплате при нарушении должником денежного обязательства (ст. 395 ГК РФ). Их размер определяется существующей по местонахождению (месту жительства) кредитора учетной ставки банковского процента на день исполнения денежного обязательства или соответствующей части денежного обязательства.

Проценты начисляются и выплачиваются за весь период пользования чужими денежными средствами по день их фактической уплаты.

Если решение о взыскании задолженности вынесено и организация располагает сведениями о наличии у должника каких-либо средств на банковских счетах, то следует бухгалтеру направить исполнительный документ в банк. Если же таких сведений нет, то исполнительный документ рекомендуется передать судебному приставу-исполнителю [16.15].

Взыскание обращается на вещи, включая деньги и ценные бумаги, и иное имущество, включая имущественные права.

Если собственно денег недостаточно, то взыскание обращается на иные виды имущества. Взыскание на имущество должника-гражданина производится только в том случае, когда размер взыскания превышает 2 МРОТ.

В первую очередь у должника изымаются наличные денежные средства. Во вторую, если этих средств не хватает для погашения задолженности, - принадлежащие ему денежные средства в рублях. В третью – средства в иностранной валюте.

Далее взыскание обращается на иные принадлежащие должнику ценности, находящиеся непосредственно у него или на хранении в банках и иных кредитных учреждениях и организациях.

Если должником выступает организация и не имеется сведений о наличии счетов такой организации, то взыскатель вправе при предъявлении исполнительного листа с неистекшим сроком давности потребовать такие сведения в налоговой инспекции по местонахождению организации-должника, которая обязана предоставить подобную информацию в течение трех дней со дня поступления соответствующего заявления. Взыскание может быть обращено на имущество должника, находящегося в залоге. Обращение взыскания на такое имущество производится путем его ареста, изъятия и принудительной реализации. Арест и взыскание могут быть наложены на имущественные права, принадлежащие организации-должнику по неисполненным денежным обязательствам. Как известно, имущественные права также входят в состав имущества должника.

Если у должника нет достаточных средств для удовлетворения всех предъявленных ему требований, то в этом случае списание денежных средств осуществляется в установленной законом очередности.

На практике нередки ситуации, когда должник так и не заплатил положенную сумму. Перед бухгалтером встает вопрос, когда дебиторскую задолженность списать выгодно, а когда нет. Как известно, сумма безнадежной дебиторской задолженности уменьшает налогооблагаемую прибыль организации (подп.2 п.2 ст.265 НК РФ). Как нам представляется, списать задолженность организации выгоднее в том периоде, когда у нее есть прибыль, сумма которой больше размера задолженности. В этом случае, списав долг, предприятие заплатит НДС, но сэкономит на налоге на прибыль.

Мы считаем, невыгодно списывать дебиторскую задолженность, если в текущем периоде организация получила убыток или прибыль, сумма которой значительно меньше размера долга. Списав в этом случае задолженность, организация вынуждена будет заплатить НДС, но не сможет сэкономить на налоге на прибыль. Также невыгодно списывать задолженность, если известно, что должник перечислит деньги после того, как долг уже будет списан. В этом случае организация при списании долга должна будет заплатить НДС, а после поступления денег – еще и налог на прибыль со всей поступившей суммы. На наш взгляд, в этих двух случаях организация заинтересована в том, чтобы продлить срок исковой давности.

Списание кредиторской задолженности имеет свои особенности. Кредиторская задолженность должна учитываться до даты ее погашения. Если же организация по каким-либо причинам не погасила кредиторскую задолженность и при этом кредитор не предпринимал никаких действий для того, чтобы взыскать причитающуюся ему сумму, то наступает момент, когда организация вправе ее списать. Осуществить это можно по истечении срока исковой давности.

Суммы кредиторской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа.

Организация обязана проводить инвентаризацию имущества и обязательств перед составлением годовой бухгалтерской отчетности. Однако руководителю организации предоставлено право устанавливать количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них и т.д. С учетом этого при издании соответствующего приказа инвентаризация расчетов может проводиться в любое время [11.17].

Наиболее характерный вид кредиторской задолженности – это задолженность поставщикам и подрядчикам за поставленные ими материально-производственные запасы, оказанные услуги, выполненные работы.

При списании кредиторской задолженности по результатам проведенной инвентаризации осуществляется запись по Дебету сч. 60 и Кредиту сч. 91-1.

Порядок списания суммы НДС, предъявленной поставщиком материалов и учтенной на счете 19, при списании кредиторской задолженности нормативными документами по бухгалтерскому учету не определен. На наш взгляд, данный налог может быть отражен в составе внереализованных расходов. В этом случае списание не уплаченной поставщику суммы НДС отражается по кредиту счета 19 и дебету счета 91-2:

Возникновение кредиторской задолженности может быть связано с полученной предоплатой под поставляемые товары, выполняемые работы, оказываемые услуги. Списание такой кредиторской задолженности во внереализованные доходы зависит от варианта отражения в бухгалтерском учете операции по исчислению НДС с авансового платежа [19.20].

Кредиторская задолженность организации может возникнуть по оплате труда сотрудникам. В некоторых случаях и такую задолженность приходится списывать[13.56].

Так по исследуемому предприятию в конце июля 2005 года скоропостижно скончался сотрудник организации. За дни работы в этом месяце ему была начислена заработная плата в сумме 8760 руб. Из причитающейся ему зарплаты был удержан налог на доходы физического лица в размере 1139 руб. (8760 руб. х 13%). Заработная плата, не полученная ко дню смерти работника, подлежит выдаче членам его семьи или лицу, находящемуся на иждивении умершего на день его смерти. Причем ее выдача производится не позднее недельного срока со дня подачи работодателю соответствующих документов (ст. 141 ТК РФ). Однако никто из лиц, имеющих право на получение последней заработной платы умершего сотрудника, в организацию не обратился и соответствующие документы (копия свидетельства о смерти, копии документов, устанавливающих степень родства, справка с места жительства о совместном проживании и т.п.) не подал.

Невостребованная депонированная заработная плата в сумме 7621 руб. (8760 – 1139) хранилась до истечения срока исковой давности. По результатам проведенной инвентаризации на 31 августа 2007 года она была списана.

Операции по начислению заработной платы, передачи ее на депонент и списании кредиторской задолженности в бухгалтерском учете отражаются следующим образом.

Расплатиться за полученные товары, а также оказанные услуги можно не только деньгами, а другим своим имуществом, естественно с согласия продавца. Это приобретает особую актуальность в условиях, когда у покупателя отсутствуют на определенный момент денежные ресурсы. При этом стороны подписывают соглашение об отступном. Однако сложности такого соглашения приносит тому предприятию, которое отдает имущество за товары, услуги. Налоговое законодательство подобные сделки относит к товарообменным операциям, а они в свою очередь предусматривают особый порядок исчисления налогов. Поскольку предприятию, которое в качестве отступного передает поставщику имущество, мы рекомендуем заключить договор купли-продажи вместо соглашения. После чего следует провести взаимозачет согласно ст. 410 ГК РФ, а далее сослаться на подпункт 2 пункта 2 ст. 167 НК РФ, в котором прекращение встречного обязательства зачетом признается оплатой товара. На практике данную операцию необходимо оформить актом о зачете взаимных требований, указав в нем сумму задолженности и реквизиты всех документов, на основании которых она образовалась. День, которым датирован акт, и будет моментом проведения взаимозачета.

Заключение

В практике хозяйственной деятельности большое значение имеет управление обязательствами предприятия, так как это приводит к ускорению оборачиваемости средств в расчетах, а значит к более эффективному использованию имеющихся денежных ресурсов. Управление обязательствами коммерческой организации приобретает особую актуальность в современных условиях «экономики бережливого производства».

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы отношений между субъектами хозяйственных договоров.

Общая схема анализа и контроля включает такие этапы:

1. Устанавливается определенный уровень дебиторской задолженности и все документы, относящиеся к задолженности, превышающей этот уровень, подвергаются сплошной проверке;

2. Оставшиеся расчетные документы подвергаются выборочной проверке по определенной системе и по определенным критериям. Например, в качестве критерия взято время возникновения обязательства, по которому проводится каждый десятый расчетный документ (так называемый n – процентный тест; если n = 10%, то проверяется каждый десятый документ);

3. В отобранных для работы расчетных документах проверяется реальность сумм дебиторской задолженности, вплоть до того, существует ли юридически данный хозяйствующий субъект – дебитор, может ли он подтвердить сумму задолженности, проходящую в отчете.

4. Дается оценка существенности выявленных ошибок, т.е. определяются параметры отклонений, в рамках которых ошибка может быть признана существенной или не существенной. Например, отклонение между учетной и подтвержденной в результате контрольной проверки суммой задолженности в размере, превышающем 10 %, может быть признано существенным (материальным). При отклонении от 5 до 10 % решение о его существенности принимает проверяющий (аналитик), а отклонение, не превышающее 5%-ный уровень, может быть признано не существенным. После обобщения результатов проведенного по такой схеме анализа составляется справка для использования руководством.

По ООО «Нектар» данные анализа показывают, что общее изменение стоимости оборотных активов за 2007 год составило 53269 тыс. руб., или темп снижения равен 48,7%. В составе оборотных активов произошло уменьшение дебиторской задолженности на 1308 тыс. руб. Однако, в процентном отношении ее доля выросла с 7,7% на начало года до 12,7% на конец года.

В структуре дебиторской задолженности наибольший удельный вес занимают прочие дебиторы – на начало года их доля составляла 64,9%, а к концу отчетного года наблюдается увеличение данного показателя на 4,2%. К прочим дебиторам, в основном, относится задолженность по подотчетным суммам, что свидетельствует о несвоевременных расчетах по выданным авансам, с одной стороны, и о специфике деятельности организации, с другой стороны.

Как показывает практика исследования, расчеты с покупателями в ООО «Нектар» производятся своевременно. Так, данные Отчета о движении денежных средств за 2007 год свидетельствуют об увеличении средств, полученных от покупателей, заказчиков на 30,3%. Причем, из них в погашение дебиторской задолженности на начало года – 60550 тыс. руб., т.е. все 100% полученных средств, а на конец года 76619 тыс. руб. или 97,1%.

По ООО «Нектар» дебиторская задолженность за отчетный период носит исключительно краткосрочный характер, долгосрочной задолженности предприятие не имеет. Просроченная дебиторская задолженность также у предприятия отсутствует.

Оборачиваемость дебиторской задолженности составляет 7,6 оборота, средняя дебиторская задолженность - 7785 тыс. руб. период погашения дебиторской задолженности - примерно 47,4 дня, т.е. больше 1,5 месяца. Доля дебиторской задолженности в объеме текущих активов составляет чуть больше их десятой части, а именно 12,7%. Сомнительная дебиторская задолженность отсутствует. Об этом свидетельствует тот факт, что на предприятии не создаются резервы по сомнительным долгам.

Увеличение удельного веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. На ООО «Нектар», на основе данных аналитического учета по счету «Расчеты по векселям полученным», доля задолженности, обеспеченной векселями, на начало года составляла 18,7%, а на конец – 21,3%. Эта динамика является положительной, так как характеризует рост качества дебиторской задолженности.

Исходя из проведенного анализа, можно сделать вывод, что предприятие имеет определенные положительные результаты работы с дебиторами и все эти успехи в будущем году следует закрепить и продолжить деятельность по эффективному управлению дебиторской задолженностью.

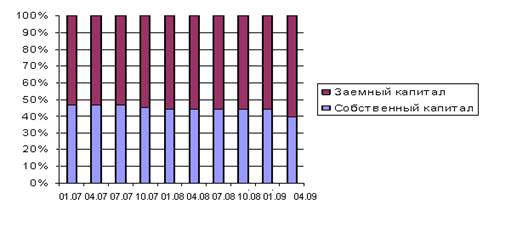

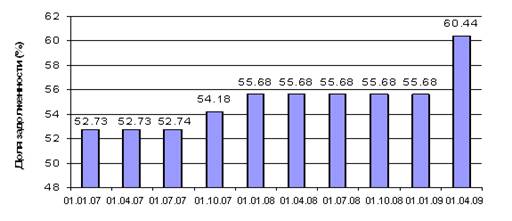

Наибольший удельный вес в структуре источников средств по ООО «Нектар» занимают заемные средства. На начало года их доля составила 61,1%, а на конец года – снизилась на 10,5%, что соответственно увеличило долю собственных средств. Этот факт следует признать положительным.

Привлеченные средства на предприятии полностью состоят из кредиторской задолженности, их доля в общем объеме заемных средств составляет на конец года 34,2%, то есть увеличилась на 6,1%.

Кредиторская задолженность, как часть заемного капитала, характеризует величину обязательств организации перед третьими лицами: банком, поставщиками и подрядчиками, бюджетом, своими работниками и другими контрагентами. Необходимость пополнения оборотных средств обусловила привлечение краткосрочных кредитов и займов. На начало года они составляли 85000 тыс. руб., а на конец года их сумма значительно сократилась и равна 37550 тыс. руб. Темп снижения по кредитам составил за 2007 год 55,8%. Снизилась у анализируемого предприятия и задолженность перед поставщиками и подрядчиками на 24571 тыс. руб. или на 16,43%. По сравнению с началом года предприятие полностью рассчиталось с подрядными строительными организациями. Наряду с этим, у организации на конец года появилась задолженность по авансам полученным. Однако этот факт следует признать скорее положительным, нежели отрицательным, так как ООО «Нектар» в своей договорной политике широко использует предварительную оплату за произведенную продукцию. Как нами было отмечено ранее, продукция ООО «Нектар» пользуется стабильно повышенным спросом по сравнению с продукцией своих конкурентов. В силу данного обстоятельства покупатели ООО «Нектар» согласны на такую форму расчетов и кроме всего, они при предоплате получают дополнительные скидки.

Задолженность перед бюджетом по налогам и сборам выросла на конец года на 4048тыс. руб. или на 6,81%. При этом просроченной задолженности по этой статье, как и в целом по всей «кредиторке» за 2007 год у предприятия нет.

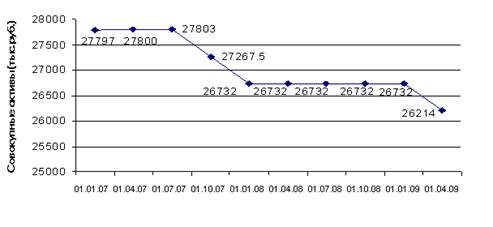

Оборачиваемость кредиторской задолженности по предприятию за 2005 год составляет 0,64 оборота, средняя кредиторская задолженность - 92416,5 тыс. руб., период погашения кредиторской задолженности равен примерно 574 дням (т.е. более года). Для сравнения за предшествующий год эти показатели соответственно равны: 1,12 оборота, 111949,5тыс. руб., 321день. Как видим, в 2005 году отмечается замедление оборачиваемости на 0,48 оборота, что, несомненно, сказалось на периоде погашения кредиторской задолженности.

Сравнение обязательств по активу и пассиву баланса ООО «Нектар» показало:

· на предприятии сумма кредиторской задолженности почти в 12 раз выше дебиторской задолженности;

· темпы изменения вышеназванных задолженностей сравнительно одинаковы;

· краткосрочная дебиторская задолженность оборачивалась в течение отчетного года почти 8 раз, и это свидетельствует об эффективности расчетной дисциплины в организации. Предприятие старается рассчитываться как с покупателями, так и с поставщиками сразу по мере приобретения или, соответственно, отгрузки товара. Однако число оборотов кредиторской задолженности за отчетный год оставляет желать лучшего. Его значение свидетельствует о необходимости принятия мер по ускорению погашения текущих обязательств организации перед кредиторами.

Уменьшение продолжительности оборота дебиторской задолженности свидетельствует о быстром высвобождении денежных ресурсов из процесса обращения и их использовании для приобретения дополнительного имущества. Наряду с этим в организации очень низка продолжительность оборота кредиторской задолженности. В дальнейшем это может вызвать возникновение существенных трудностей с платежеспособностью и возможной вероятностью покрытия своих долгов.

Как показывают аналитические данные, величина дебиторской задолженности, приходящейся на 1 руб. выручки ниже, чем кредиторской. Этот факт подтверждает относительно рациональную организацию расчетов на анализируемом предприятии, так как средний срок предоставления средств покупателям ниже отсрочки платежей, предоставляемой поставщикам.

Нами в ходе анализа было предложено ускорить оборачиваемость дебиторской задолженности за счет введения 0,5 процентной скидки покупателям ООО «Нектар» при оплате в течение первых 10 дней при общем сроке оплаты 30 дней.

Прибыль, которую предприятие получит от ускорения оборачиваемости дебиторской задолженности равна 22,6 тыс. руб.

Вместе с тем следует иметь в виду, что разные виды активов финансируются за счет пассивов, сроки, погашения которых совпадают с периодом оборота активов. Это дает необходимые средства для уплаты долгов в срок. А именно: устойчивые активы (внеоборотные активы) финансируются за счет части собственных средств и долгосрочных пассивов, а текущие активы (оборотные активы) финансируются за счет части собственных средств и краткосрочных обязательств.

Если предприятие ставит целью получение большей прибыли от общей суммы активов, то следует знать, что устойчивые активы дают большую норму прибыли, чем текущие активы, но, сокращая размер текущих активов, предприятие может потерять свою ликвидность и платежеспособность.

Таким образом, использование различных способов и приемов экономико-статистического анализа позволило выявить недостатки в процессе управления обязательствами коммерческого предприятия и выявить резервы повышения эффективности этой работы менеджеров.

Список используемой литературы

1. Основные нормативные акты по бухгалтерскому учету. Часть І / Сост. В.А. Пипко, Е.Н. Губанова // СКИ БУПК. Ставрополь: Кавказкий край, 2004.

2. Основные нормативные акты по бухгалтерскому учету. Часть ІІ / Сост. В.А. Пипко, Е.Н. Губанова // СКИ БУПК. Ставрополь: Кавказкий край, 2004.

3. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Издательство «Дело и Сервис», 2005. – 256 с.

4. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Серия «Экономика и управление». - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центр "МарТ", 2003. - 928 с.

5. Анализ хозяйственной деятельности предприятия: Учеб. пособие. / Под общ. Ред. Л.Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2004. - 576 с.

6. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: ДИС.1997.

7. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учеб. М.: Финансы и статистика, 2005.

8. Бакаев А.С. Годовая бухгалтерская отчетность коммерческой организации. М.: Бухгалтерский учет 2005.

9. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. М.: Финансы и статистика, 2003.

10.Бернстайн Л.А. Анализ финансовой отчетности. М.: Финансы и статистика, 2005.

11. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. М.: Банки и биржи ИО «ЮНИТИ», 2004.

12. Дембинский Н.В. Вопросы теории экономического анализа. М.: Финансы, 2003.

13. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. М.: ДИС, 2004.

14. Друри К. Введение в управленческий и производственный учет: Учебное пособие для вузов. Перевод с английского. – 3-е издание переработанное и дополненное – М.: Аудит, ЮНИТИ, 2004. – 783 с.

15. Каракоз И.И., Самборский В.И. Теория экономического анализа. Киев: Вышаякола, 2003.

16. Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 2003.

17. Ковалев А.И., Привалов В.П. Анализ хозяйственного состояния предприятия. – Издание 5-е, исправленное и дополненное. – М.: Центр экономики и маркетинга, 2004. – 216 с.

18. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е издание, переработанное и дополненное. – М.: Финансы и статистика, 2005. – 512 с.

19. Коласс Бернар. Управление финансовой деятельностью предприятия. М.: Финансы ИО «ЮНИТИ»,2004.

20. Кретина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ «Дис», 2004.

21. Маркин Ю.П. Анализ внутрихозяйственных резервов. М.: Финансы и статистика, 2005.

22. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 2005. – 516 с.

23. Ричард Томас Количественные методы анализа хозяйственной деятельности / Перевод с английского. – М.: Издательство «Дело и Сервис», 2003. – 432 с.Русак Н.А.,

24.Савицкая Г.В. Анализ хозяйственной деятельности предприятийАПК. Мн.: ИП «Экоперспектива», 2005.

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.Мн.; М.: ИП «Экоперспектива», 2004.

26. Теория анализа хозяйственной деятельности/Под ред. В.В. Осмоловского. Мн.: Вышэйшая школа, 2004.

27. Экономика предприятия: Учебник /Под ред. проф. В. Я. Горфинкеля, проф. В.А. Швандара. - 3-е изд., перераб. И доп. - М.: ЮНИТИ - ДАНА, 2003. - 718 с.

28. Экономика предприятия: Учебник. / Под ред. Волков О.И., Скляренко В.К. - 2-е изд. - М.:ИНФРА - М, 2003. - 280 с.

Похожие работы

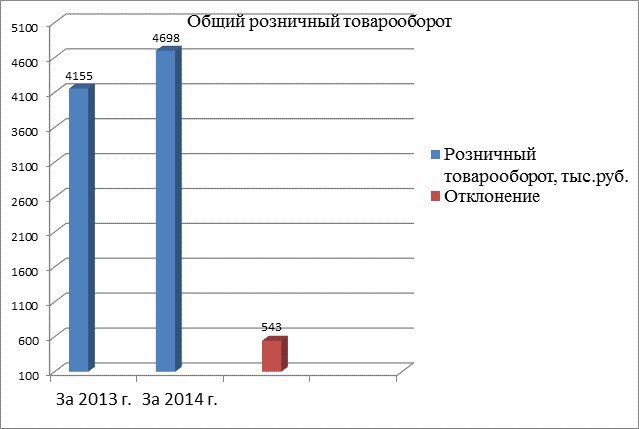

... 2014 года по сравнению с 2013 годом уменьшилась, что является положительным фактором3 Практические рекомендации по повышению эффективности маркетинговой и финансово-хозяйственной деятельности торговой организации 3.1 Вывод по общему анализу товарооборота Проведя анализ розничного товарооборота, выяснилось, что товарооборот в отчетном году увеличился на 543 тыс. руб. Это является положительным ...

... . С одной стороны, развитие малого предпринимательства является предпосылкой и необходимым слагаемым современной модели рыночно-конкурентного хозяйства. С другой стороны, развитие малого бизнеса в России без достаточного учета экологических факторов и ограничений, также может привести к повышению нагрузки на состояние окружающей среды. Для усиления экологических аспектов в предпринимательской ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... . долл) (раз) Вим – Билль – Дан (Россия) Пепсико (США) 0,670 27 40 По данным 2005 года общий объем инвестиций компании Pepsi Cola в Россию составил более $ 600 млн[12]. В то же время динамичное развитие инвестиционного сотрудничества в сфере пищевой промышленности пока не привело к радикальному улучшению делового имиджа России в глазах американского бизнеса. Многие потенциальные ...

0 комментариев