Навигация

Содержание

Введение

Теоретические основы реализации инвестиционной политики предприятия

Оценка инвестиционной политики предприятия

Проблемы формирования эффективной инвестиционной политики предприятия

Заключение

Список использованной литературы

Приложение

Введение

Одним из наиболее важных факторов развития экономики являются инвестиции, то есть долгосрочные вложения капитала для создания нового или совершенствования и модернизации действующего производственного аппарата с целью получения прибыли.

Исследование проблемы инвестирования всегда находилось в центре экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом.

Инвестиционный проект употребляется в двух смыслах:

первый - дело, деятельность, мероприятие, предполагающее осуществление комплекса действий, обеспечивающих достижение определенных результатов. Это понятие подменяется близкими по смыслу - "хозяйственное мероприятие", "комплекс работ", "проект". Это синтетический свод технико-экономических документов, в которых обосновывается новое строительство, реконструкция, техническое перевооружение или расширение действующих производственных и других объектов;

второй - система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления действий или описывающих такие действия.

Объектами инвестиций являются строящиеся, реконструируемые, технически перевооружаемые и расширяемые предприятия, здания и другие основные фонды, предназначенные для производства новых видов продукции.

Объекты инвестиций различаются по масштабам проекта, его направленности - коммерческая, социальная, экономическая, связанная с государственными интересами, по характеру цикла создания продукции ресурса и его элементов (стадий) - проектно-конструкторские работы, расширение производства, утилизация отходов.

Инвестиционный процесс опирается на систему проектирования и продукцию этой системы - проекты. При обосновании инвестиционного проекта ведется поиск и отбор новейших достижений научно-технического прогресса, наиболее эффективных, способствующих подъему производства на новую ступень технического развития.

Целью курсовой работы на тему "Инвестиционная политика предприятия" является расчет экономической эффективности реальных инвестиций на техническое перевооружение предприятия, правила выбора инвестиционных проектов. Для этого нам необходимо решить следующие задачи:

изучить теоретические основы реализации инвестиционной политики предприятия;

рассмотреть основные критерии выбора инвестиционной политики предприятия;

изучить проблемы формирования эффективной инвестиционной политики.

Теоретические основы реализации инвестиционной политики предприятия

Инвестиционные процессы - важнейший элемент общественного производства. Без них немыслимо воспроизводство. Это не только замена выбывающих в процессе естественного износа средств труда, но и увеличение мощностей производства, в том числе на более высоком качественном уровне, обеспечение нормальной жизни населения. [1]

Инвестиционная деятельность - процесс, направленный на интенсификацию экономического роста. Увеличение реального капитала общества повышает производственный потенциал экономики. Инвестиции в производство, в новые технологии помогают выжить в жесткой конкурентной борьбе как на внутреннем, так и на внешнем рынке, дают возможность более гибкого регулирования цен на свою продукцию.

Инвестиции играют исключительно важную роль и на микроуровне. На этом уровне они необходимы прежде всего для достижения следующих целей:

расширения и развития производства;

недопущения чрезмерного морального и физического износа основных фондов;

повышения технического уровня производства;

повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

осуществления природоохранных мероприятий;

приобретения ценных бумаг и вложения средств в активы других предприятий.

Главными аргументами в пользу необходимости инвестиций являются рост эффективности производства и максимизация прибыли. Инвестиционный процесс с точки зрения движения физических величин представляет собой следующую цепочку явлений:

создание инвестиционных товаров;

процесс освоения новых производственных мощностей;

эксплуатация объекта в нормальном режиме в целях производства товаров (услуг).

Инвестиционный процесс с точки зрения движения финансовых величин представляет собой вложение денежных сумм с целью получения дополнительного дохода. Участниками этого процесса являются:

собственники денег, которые хранят сбережения либо у себя, либо передавая их в доверительное пользование;

инвесторы, которые осуществляют денежные вложения в проекты либо сами, либо обращаясь к финансовым посредникам;

финансовые посредники. [2]

Инвестор принимает решение о вложении средств, исходя из целого ряда факторов. К наиболее важным из них относятся:

1) отрасль промышленности, к которой принадлежит предприятие.

2) эффективность управления компанией.

3) наличие информации о структуре собственности предприятия, его финансовом положении.

4) достаточный уровень прибыльности производственной деятельности по сравнению с торговлей и спекуляциями на финансовом рынке, которые до сего времени обеспечивали весьма быстрый и высокий доход.

При выборе критериев расширения экономической деятельности директора российских предприятий назвали в качестве главных следующие: максимизацию или повышение прибыли (31%), рост заработной платы и прибыли (24%), рост среднего уровня заработной платы (26%), рост объема выпуска продукции (51%), повышение уровня занятости (36%), рост доходов управленческого персонала (24%)), государственные субсидии (2%). [3]

В разработке прогноза, развития и размещения отраслей народного хозяйства важным является поиск наиболее эффективных вариантов удовлетворения потребностей страны или ее регионов в рассматриваемом виде продукции.

Увеличить выпуск продукции на действующих мощностях предприятий в отраслях промышленности за счет рационализации, модернизации техники и интенсификации технологических процессов и более капиталоемких форм воспроизводства - технического перевооружения, реконструкции, расширения действующих предприятий и нового строительства. Все формы имеют разные потенциалы по приросту продукции, объемам и эффективности инвестиций. Чем выше эффективность инвестиций в форму воспроизводства и короче сроки реализации мероприятий. Чем ниже эффективность инвестиций, продолжительнее сроки реализации мероприятий, тем больше прирост продукции, выше потенциал проводимых мероприятий, больше новых принципиальных решений по обновлению продукции.

Техническое перевооружение действующих предприятия требует разработки проектов и смет. Эффективность инвестиций в эти мероприятия выше, чем в новое строительство и расширение, так как пассивная часть фондов остается без изменения, и это дает значительную экономию капитальных вложений.

Расширение действующего предприятия - осуществление по утвержденному в установленном порядке новому проекту строительства, последующих очередей действующих предприятий, дополнительных производственных комплексов и новых производств, расширение существующих цехов основного производственного назначения со строительством новых действующих вспомогательных и обслуживающих производств, хозяйств, коммуникаций на территории действующего предприятия.

Существующие методы оценки эффективности инвестиций разделяют на две основные группы:

простые или статические;

методы дисконтирования.

Привлекательность инвестиционных проектов, включенных в список вариантов инвестиций, оценивается по их эффективности и финансовой состоятельности.

Расчет срока окупаемости инвестиций и вычисление простой нормы прибыли относят к методам оценки эффективности инвестиций.

Статистические методы оценки эффективности инвестиций. Срок окупаемости

Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений. Таким образом, исчисляется тот период времени, за который поступления от оперативной деятельности предприятия покроют затраты на инвестиции. Этот метод прост для расчетов, поэтому он иногда используется как очень грубый метод оценки риска инвестирования.

Данный метод обладает также серьезными недостатками: [4]

выбор нормативного срока окупаемости может быть субъективен;

метод не учитывает доходность проекта за пределами срока окупаемости и не может быть использован для сравнения вариантов проектов с одинаковыми периодами окупаемости, но различными сроками жизни;

метод не годится для оценки проектов, нацеленных на выпуск принципиально новой продукции;

точность расчетов по такому методу в большой степени определяется частотой разбиения срока жизни проекта на интервалы планирования;

"статичность" показателя, невозможность учета временной стоимости денег.

Простая норма прибыли

На основании сравнения инвестором расчетной величины нормы прибыли с минимальным или средним уровнем доходности делается заключение о целесообразности дальнейшего анализа данного инвестиционного проекта.

Преимущества метода простой нормы прибыли:

простота расчетов;

оценки прибыльности проекта.

Недостатки метода:

не учитывается ценность будущих поступлений;

существует большая зависимость от выбранной в качестве ставки сравнения величины чистой прибыли;

расчетная норма прибыли играет роль средней за весь период.

Дисконтированные критерии

Дисконтирование - операция, обратная начислению сложного процента, используемая для приведения будущих стоимостей к настоящему (текущему) моменту. Позволяет определить текущую стоимость Р (т.е. реальную ценность на данный момент) будущих платежей (поступлений) Рг, осуществляемых через n лет при ставке процента, равной г,

(1)

(1)

Критерии, основывающиеся на технике расчета временной ценности денег, называются дисконтированными критериями. В расчетах критериев используется понятие ставки процента, на величину которой влияют три составляющие - инфляция, риск и альтернативная возможность использования денег, которая отражается следующим равенством:

(2)

(2)

где:

г - ставка процента;

1R - темп инфляции;

MRR - минимальная реальная норма прибыли;

RI - коэффициент, учитывающий степень инвестиционного риска, как связанного с неустойчивостью получения дохода от конкретного капиталовложения, так и рыночной конъюнктурой.

В финансовой практике фирм в рыночной экономике для собственного капитала ставка процента (или норма дисконта) определяется исходя из депозитного процента по вкладам. В случае, когда весь капитал является заемным, ставка процента представляет собой соответствующую процентную ставку, определяемую условиями процентных выплат и погашений по займам. В качестве ее приближенного значения могут быть использованы существующие усредненные процентные ставки по долгосрочным банковским кредитам.

В практике инвестиционного проектирования в настоящее время наиболее употребимы следующие дисконтированные критерии оценки эффективности проектов:

1. Чистая текущая ценность NPV (net present value) или чистая современная стоимость.

2. Индекс рентабельности (прибыльности) PI (Profitability index).

3. Отношение выгод к затратам B/Cmti (benefit to cost ratio).

4. Внутренняя норма доходности проекта IRR (internal rate of return).

5. Период окупаемости РВР (payback period).

Введем дополнительные обозначения:

Bt - выгоды проекта в год t;

Ct - затраты проекта в год t;

t = 1,..., n - годы жизни проекта.

Рассчитаем перечисленные критерии.

Чистая текущая ценность (NPV) - дисконтированный показатель ценности проекта, определяется как сумма дисконтированных значений нетто-поступлений, получаемых в каждом году в течение срока жизни проекта. Любой проект, дающий положительное значение NPV при выбранной ставке дисконтирования (обычно принимается равной альтернативной стоимости капитала) является приемлемым. NPV является наиболее широко используемым показателем для выбора из сравниваемых взаимоисключающих проектов.

Чистая текущая ценность: [5]

(5)

(5)

Отрицательное значение NPV свидетельствует о неэффективности использования денежных средств: норма доходности меньше необходимой.

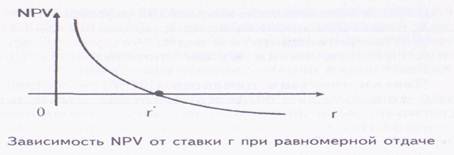

Для расчета NPV ясно, что абсолютное значение чистой текущей ценности (NPV) зависит от двух видов параметров. Первый - характеризует инвестиционный процесс объективно, он определяется производственным процессом. Ко второму виду следует отнести параметр - ставку процента.

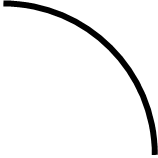

Например, проанализируем зависимость NPV от ставки г для случая, когда вложения осуществляются в начале процесса, а отдача - равномерная. Когда процентная ставка достигает некоторого значения г, эффект инвестиций оказывается нулевым. Любая ставка, меньше чем г*, соответствует положительному значению NPV (рис.1).

При высоком уровне ставки процента отдаленные платежи оказывают малое влияние на NPV. Поэтому различные по продолжительности периодов отдачи варианты могут оказаться равноценными по конечному экономическому эффекту. Поэтому при всех прочих равных условиях проект с более длительным периодом поступлений доходов предпочтительней.

Индекс рентабельности (прибыльности), PI показывает относительную прибыльность проекта или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Исследователи проектов используют различные подходы к его исчислению. Одни - рассчитывают PI делением чистой текущей ценности от проекта на стоимость первоначальных вложений, т.е.

(6)

(6)

где NPV - чистая текущая ценность проекта; Со - первоначальные затраты. В этом случае критерий принятия решения аналогичен решению, основанному на NPV, т.е. PI > 0.

Рис.1

Проекты с большим значением индекса прибыльности являются более устойчивыми, но очень большие значения индекс прибыльности не всегда соответствует высокому значению NPV и наоборот, т.к имеющие высокую чистую текущую ценность проекты не обязательно эффективны, и, следовательно, имеют небольшой индекс прибыльности.

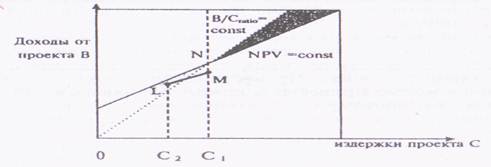

Отношение выгоды/затраты или прибыли/издержки является частным от деления дисконтированного потока (суммы) выгод на дисконтированный поток затрат и рассчитывается по формуле:

(7)

(7)

Этот критерий является частным случаем критерия индекса прибыльности. Если отношение B/Cratio больше единицы, то доходность проекта выше, чем минимально требуемая, и проект считается привлекательным[6].

Отношение (выгоды/затраты) показывает, насколько можно увеличить затраты, чтобы не превратить проект в финансово непривлекательное предприятие. Например, расчетное значение критерия, равное 1,05, показывает, что при росте затрат более чем на 5% значение критерия упадет ниже точки "безубыточности", в которой совокупные проектные доходы равны суммарным расходам (1,00).

На графике (рис.1) видно, что г есть IRR. Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен по ставке I, то разность (г* - i) показывает эффект инвестиционной (предпринимательской) деятельности. При г* = i доход только окупает инвестиции (инвестиции бесприбыльны), при г* < I инвестиции убыточны.

Рис.3. Влияние издержек на доходы от проекта

Внутренняя норма доходности проектов, принятых для финансирования, варьируется в зависимости от отрасли экономики и от формы собственности, т.е. от того, является ли проект частным или государственным предприятием. В основе вариантности лежит, во-первых, различные степени риска, во-вторых, частные инвесторы, как правило, преследуют только свои интересы при выборе объекта для инвестирования и требуют гораздо большего уровня нормы прибыли, чем государство, решающее социальные задачи.

Внутреннюю норму прибыльности иногда рассматривают как предельный уровень доходности инвестиций, что может быть критерием целесообразности дополнительных вложений в проект.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций, оценку относительной прибыльности проекта, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Но у него есть и недостатки: сложность расчетов и возможная субъективность выбора нормативной доходности, большая зависимость от точности оценки будущих денежных потоков.

Период окупаемости - это критерий аналогичен критерию срока окупаемости, но использует дисконтированные значения затрат и выгод, т.е. под периодом окупаемости (РВР) понимается тот период времени, за который поток дисконтированных проектных доходов станет равным дисконтированному потоку затрат. Поэтому значение критерия не должно превышать срока жизни проекта[7].

Критерии NPV, IRR и PI являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом.

Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

если NPV > 0, то PI > 1, IRR > г;

если NPV < 0, то РК 1, IRR < г;

если NPV = 0, то PI = 1, IRR = г,

где г - требуемая норма доходности (альтернативная стоимость капитала).

При работе по указанным критериям у аналитиков иногда возникают некоторые проблемы, решение которых лежит вне инструментария расчетов[8], например:

а) для вычисления NPV и РВР необходимо заранее определить размер процентной ставки;

б) знак некоторых денежных потоков может меняться более чем один раз, и тогда такой денежный поток может иметь вид графика, представленного на рис.4.

Например, для данного проекта существует несколько значений г*, при которых NPV = 0, что усложняет сравнение i*, r2*, г3* и т.д. с банковской учетной ставкой; в подобных случаях проектный аналитик в качестве значения критерия IRR для принятия инвестиционного решения предлагает использовать наименьшее значение из всего полученного ряда;

Рис.4. Зависимость NPV от ставки процента при значениях IRR

в) в процессе расчетов NPV для альтернативных проектов необходимо дисконтировать строго к одному и тому же моменту времени.

Кроме того, встает вопрос о необходимости "человеко-машинного" способа принятия решения в отношении альтернативных проектов. Эксперт должен четко представлять возможные последствия принимаемых им решений.

Оценка инвестиционной политики предприятияОАО Канашский завод "Стройтехника" предполагает производить электротехническую технику, а именно трансформаторы сварочные.

Главной целью настоящего бизнеса является получение прибыли за счет производства и реализации конкурентоспособной продукции.

Реализация бизнес-плана позволит решить следующие задачи:

Удовлетворить потребности рынка в данной электротехнической технике.

Создать новые источники получения прибыли за счет диверсификации предприятия.

Обеспечить загруженность производственных мощностей.

Результатом прогноза должно быть доказано, что выпуск необходимой продукции требует расширения производства за счет форм воспроизводства основных фондов технического перевооружения, реконструкции, которые позволят удовлетворить потребности страны региона.

Инвестиционный проект (ИП) - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описанием практических действий по осуществлению инвестиций (бизнес-план). Это официальная трактовка, которая определяет государственное понимание термина инвестиционный проект[9]. Однако некоторые экономисты придерживаются другого мнения.

Как и любой вид анализа, анализ эффективности инвестиционного проекта имеет определенные цели и задачи. Говоря о целях анализа эффективности состоятельности, следует заметить, что основной целью анализа является принятие решения о реализации инвестиционного проекта. Кроме того, может быть выделена такая стратегическая цель анализа эффективности, как улучшение экономического состояния государства, которое выбирает для реализации наиболее эффективные проекты.

В ходе анализа эффективности инвестиционного проекта финансовой службой предприятия должны быть решены следующие задачи[10]:

1. Проведение агрегированного анализа проектных решений и создание необходимых условий для поиска инвесторов.

2. Разработка схемы финансирования проекта.

3. Обеспечение максимизации прибыли от реализации инвестиционного проекта.

Если для реализации проекта требуются заемные средства, то анализ эффективности инвестиционного проекта может быть проведен кредитными организациями и другими инвесторами. В этом случае задачами анализа инвестиционного проекта будут являться:

1) анализ соответствия объема средств, запрашиваемых предприятием, тому объему заемных средств, который реально необходим для обеспечения эффективности проекта;

2) минимизация риска, связанного с инвестированием средств в проект;

3) выбор проекта, наиболее отвечающего интересам кредитора.

Целью настоящей работы является анализ предполагаемого производства продукции и обоснование решений стратегического планирования ОАО "Стройтехника".

На рынке ощущается недостаток этой продукции.

Необходимые инвестиции для организации серийного производства электрической техники, указанного вида составляют 709.1 тыс. руб., в том числе средства инвестора в размере 222.2 тыс. руб.

Ежегодный объем прибыли после выхода на планируемый объем продаж (2008 год) составит 611.1 тыс. руб.

Инвестором является КБ "Ульяновск", который имеет непосредственные интересы в успешной деятельности ОАО "Стройтехника", так как участвует в его уставном капитале.

Инвестиционный кредит является льготным (процентная ставка составляет 11.7% годовых). Срок его погашения при работе предприятия по запланированному графику - 25 месяцев.

Источником погашения кредита и процентов по нему является прибыль от производства указанной техники, причем погашение процентов по кредиту начинается через 6 месяцев после начала инвестирования.

Участие инвестора в уставном капитале предприятия и получение процентов позволит ему получить к 2010 году доход равный 274.1 тыс. руб.

Обеспечением заемщика под предоставляемый кредит является залог имущества предприятия и прибыль, получаемая от всех направлений финансово-хозяйственной деятельности.

Канашский авторемонтный завод организован решением Чувашского Совнархоза 5 мая 1961 года на базе моторно-ремонтного цеха завода автозапчастей (в бывшей МТС) производственной площадью всех крытых зданий 2526 кв. м при наличии металлорежущего оборудования 25 единиц.

Валовой объем продукции за 1961 год составил 220 тыс. руб. Завод производил капитальный ремонт автомобилей ГАЗ-51 и ЗИС-5.

Численность промышленно-производственного персонала составляла 105 человек, средняя зарплата одного работающего - 71 руб. в месяц.

В 1963 году завод приступил к ремонту новой марки автомобилей ЗИЛ-585 и их агрегатов.

В 1964 году во исполнение Постановления Совета Министров РСФСР № 271 от 8 марта 1962 года был заложен первый кирпич по строительству главного корпуса авторемонтного цеха и начато строительство 64-х квартирного жилого дома. С 1964 года завод стал работать рентабельно.

Постановлением главы Канашской городской администрации № 340 от

19.07.1993 г. в соответствии с Указом Президента Российской Федерации "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерное общество от 1 июля 1992 года № 741 зарегистрировано Акционерное общество открытого типа "Стройтехника".

В соответствии с Уставом основными видами деятельности акционерного общества являются: производство прицепов, полуприцепов для перевозки строительных железобетонных изделий, сыпучих грузов, машин и механизмов; производство нестандартных металлоконструкций; капитальный ремонт автомобилей, двигателей, агрегатов ЗИЛ-130, МАЗ-555; производство товаров народного потребления: банки под краски 3-х литровые, банки под крем для обуви, оказание платных услуг населению.

Высшим органом управления обществом является собрание акционеров. На основании решения общего собрания акционеров завода "Стройтехника" и постановлением главы Канашской городской администрации 27 июня 2002 года зарегистрирован Устав открытого акционерного общества Канашский завод "Стройтехника" в новой редакции.

Документы акционерного общества открытого типа и открытого

акционерного общества "Стройтехника" подверглись научно-технической обработке в июле 1999 года.

Основной целью общества является получение прибыли.

Основными видами деятельности являются:

Производство прицепов, полуприцепов для перевозки строительных железобетонных изделий, сыпучих грузов, машин и механизмов, в том числе прицепов-тяжеловозов ИН-6006, У-4005, прицепов самосвальных С-0806, полуприцепов-панелевозов ПП-1307, полуприцепов-самосвальных ПС-1411А, производство нестандартных металлоконструкций; оказание платных услуг населению.

На заводе имеется 5 основных участков по сборке прицепов и полуприцепов:

участок по сборке прицепов и полуприцепов-тяжеловозов грузоподъемностью до 75 т;

участок по изготовлению самосвальных прицепов и полуприцепов;

участок по изготовлению полуприцепов-площадок;

участок по изготовлению полуприцепов-панелевозов;

участок по сборке осей с колесами и тормозами ЗИЛ, КАМАЗ, МАЗ.

Каждый участок кроме своей основной продукции может выпускать и другую продукцию, как фургоны, контейнера, прицепы-роспуски.

Конкурентными преимуществами продукции предприятия по отношению к аналогичной продукции других производителей является удобное географическое расположение завода, повышенная прочность, надежность (особенно ходовой части), допуски незначительных перегрузок, модифицируемость.

Географическое местоположение, занимаемое предприятием, обуславливает охват рынка практически на всей европейской части России, также Уральский и Сибирский регионы за счет новых видов продукции, шалогов которой не производят конкуренты (модернизированный автовоз нa 8 автомобилей ВАЗ, полуприцепы с гидравлическими трапами, низкорамные прицепы).

Таким образом, в 2003 году складывается благоприятная обстановка для производства электротехническую технику, а именно трансформаторы сварочные, на существующих мощностях ОАО "Стройтехника" г. Канаша без увеличения производственных фондов и при сложившемся уровне трудовых ресурсов. Этот вывод подтверждается сформированной программой производства на 2008 год и регионами потребителей продукции ОАО "Стройтехника".

Формирование рыночных отношений предполагает конкурентную борьбу между различными товаропроизводителями, победить в которой могут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Условия перехода к рыночной экономике побуждают трудовые коллективы к постепенному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в том числе и основных фондов.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех eгo технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости.

Кроме основных производственных участков на заводе имеются следующие технологические производства:

Механообработки;

заготовительный;

Сварочное;

Гальваническое;

Прессовки;

Электроизмерительное;

Окраски;

Транспортный;

Сборочное.

Стоимость основных производственных фондов составляет 22327 тыс. руб., со средним износом 42%. Общее количество оборудования 257 единиц. Списочная численность рабочего и обслуживающего персонала 114 чел.

Предприятие имеет удобно расположенные железнодорожные пути, необходимые энергетические ресурсы, а также квалифицированные инженерные и рабочие кадры.

Характеристика продукции:

Однофазные, однопостовые сварочные трансформаторы предназначены для ручной дуговой сварки покрытыми металлическими электродами. Имеют падающие внешние характеристики.

ТДЭ-20-01 ТДМ-30-00/26[11] [8] ТДМ-50-02

Рис.1 Внешний вид трансформаторов сварочных.

| Тип трансформатора | Способ регулирования тока | Способ передвижения |

| ТДЭ-20-01 | Электрический | Переносной |

| ТДМ-30-00 | Механический | Передвижной |

| ТДМ-50-02 | Электромеханический | Передвижной |

Основные параметры трансформаторов

| Тип трансформатора | Номинальный сварочный ток, А | Номинальное рабочее напряжение, В | Минимальный сварочный ток, А | Минимальное рабочее напряжение. В | Номинальный режим работы, ПН% |

| ТДЭ-20-01 | 200±10% | 28±10% | 90±10% | 22,8±10% | Не менее 20 |

| ТДМ-30-00 | 300±10% | 42±10% | 120±10% | 22,4±10% | 60 |

| ТДМ-30-26 | 300±10% | 42±10% | 120±10% | 22,4±10% | 65 |

| ТДМ-50-02 | 500±10% | 60±10% | 250±10% | 24±10% | 60 |

ПН - перемежающийся режим работы при цикле 5 мин. без отключения первичной обмотки трансформатора от сети во время паузы.

Габаритные размеры, вес

| Тип трансформатора | Длина, мм | Ширина, мм | Высота, мм | Вес, кг |

| ТДЭ-20-01 | 390 | 230 | 500 | 50 |

| ТДМ-30-26 | 900 | 540 | 950 | 120 |

| ТДМ-30-00 | 900 | 540 | 950 | 120 |

| ТДМ-50-02 | 620 | 550 | 950 | 200 |

По сравнению с зарубежными аналогами основными преимуществами являются:

Низкая цена;

Адаптированность к российским электрическим сетям;

Надежность и простота эксплуатации.

Проведенные маркетинговые исследования по предлагаемой продукции свидетельствуют о существовании значительного объема спроса на сварочные трансформаторы.

Потенциальными потребителями являются строительные фирмы и физические лица.

Спрос на данную продукцию стабилен, так как сварка является важнейшим компонентом технологического процесса строительства.

В настоящее время ведутся переговоры и подписаны предварительные договоры на поставку этой техники строительным компаниям.

Основными конкурентами являются зарубежные поставщики из Москвы и московской области и Ростова и Ростовской области, однако, ввиду очень высокой цены на их продукцию не следует ожидать какой-либо серьезной конкурентной борьбы; а также поставщики из г. Лермонтов (завод “Микроом”), которые составляют конкуренцию.

Маркетинговой службой предприятия выявлена потенциальная потребность рынка на период до 2010г. Сегментация рынка этой электрической техники проведена по географическому признаку.

Маркетинговые исследования, проведенные по этому рынку, свидетельствуют о том, что рынок является олигополистическим, и при существующем уровне цен и качественных параметрах продукции ОАО "Стройтехника" вполне может стать лидирующим предприятием в этой области.

Перспективы развития рынка электротехнических изделий позволяют прогнозировать увеличение объемов продаж и соответствующую загрузку производственных мощностей предприятия.

Данная электрическая техника прошла этап экспериментального освоения и отработки технологии на предприятии. Трудности в освоении технологии практически отсутствуют. Сопоставление возможного объема продаж с производственными возможностями предприятия позволяет спрогнозировать объемы производства и реализации продукции на период до 2011 года.

Это состояние проиллюстрировано табл.2.

Трудоемкость изготовления электрической техники по видам работ представлена в табл.3.

Производство данной электрической техники организуется на действующих производственных площадях ОАО "Крон" с использованием существующего оборудования. Однако для серийного производства необходимы затраты на приобретение дополнительного оборудования и оборотных средств, на техническую подготовку производства и его частичную реконструкцию. Потребность в этих средствах указана в табл.4.

Потребность в материальных ресурсах, с указанием основных поставщиков представлена в табл.5.

Производство новых видов электрической техники не повлечет за собой дополнительного набора персонала и рабочих кадров и их обучения, а требуется лишь определенная перестановка работников.

Смета расходов на производство электрической техники представлена в табл.6.

Калькуляция по видам предлагаемой электрической техники представлена в табл.7.

Необходимые размеры инвестиций связаны с освоением нового производства и новых технологий. В связи с этим требуется проведение реконструкции и технического перевооружения ряда производств.

Для этого необходимо следующее:

Приобретение оборудования;

Строительно-монтажные работы, связанные с монтажом и демонтажем оборудования;

Необходимые проектно-конструкторские работы;

Технологическая подготовка производства;

Общая потребность в инвестициях составляет на период 2008-2011 г. г.709.1 тыс. руб., в том числе в 2008 г. - 271.27 тыс. руб.

Инвестором выступает КБ "Ульяновск"

Инвестиции представляются инвестиционным кредитом и участием КБ "Ульяновск" в уставном капитале ОАО "Стройтехника".

Структура инвестиционных издержек представлена в табл.8.

Наибольших вложений потребует пополнение оборотных средств, так как на предприятие испытывает недостаток собственных оборотных средств.

Источниками финансирования являются:

Средства инвестора в размере 222.22 тыс. руб. с финансированием во 2 квартале 1999 года;

Собственные средства предприятия в общей сумме

Похожие работы

... ситуации в стране и ее регионах, разработка методического аппарата, адекватного экономическим реалиям, и его последовательное применение. 3. Управление реальными инвестициями предприятия Реальное инвестирование для большинства предприятий в современных условиях составляет основу инвестиционной деятельности. Осуществление реальных инвестиций характеризуется рядом особенностей. Среди них ...

... . Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. 3. Вложение капитала в доходные виды фондовых инструментов. Эта форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые «рыночные ценные бумаги»). [9,с36] ...

... разных формах по отдельным финансовым инструментам (с ее корректировкой на индекс инфляции), к сумме инвестированных в них средств. Уровень доходности финансовых инвестиций предприятия сопоставляется со средним уровнем доходности на финансовом рынке и уровнем рентабельности собственного капитала. На пятой стадии анализа оценивается уровень риска отдельных финансовых инструментов инвестирования и ...

... + Нн.п. + Нr.п. где Нпр.з. - нормирование производственных запасов; Нн.п. - нормирование незавершенного производства; Нг.п. - нормирование запасов готовой продукции. Эффективное использование оборотных средств промышленных предприятий характеризуют три основных показателя. Коэффициент оборачиваемости, который определяется делением объема реализации продукции в оптовых ценах на средний остаток ...

0 комментариев