Услуги учреждений социальной сферы (здравоохранения, образования, социального обеспечения, культуры)

Принципы построения системы заработной платы

Производительность труда

Сущность и формы заработной платы

Фонд оплаты труда

Материально- техническое обеспечение

Транспортно – заготовительные расходы

Количество натурального топлива

Районный коэффициент

Навигация

Районный коэффициент

Заработная плата как часть национального дохода

88602

знака

11

таблиц

0

изображений

9.3.8 Районный коэффициент

Ркоэф. = % Ркоэф. * (Фз/п осн. + Фз/п дополн.) / 100%; (7.21)

а) Ркоэф. = 15% (1085,8+ 86,9) / 100 = 175,9 тыс. руб.

б) Ркоэф. = 15% (1074,2 + 85,9) / 100 = 174,1 тыс. руб.

9.3.9 Отчисление на социальные нужды

Осоц. н. = % Осоц. н.( Фз/п осн. + Фз/п дополн. + Ркоэф.) / 100%; (7.22)

а) Осоц. н. = 27,8% (1085,8+86,9+175,9) / 100 = 374,9 тыс. руб.

б) Осоц. н. = 27,8% (1074,2+85,9+174,1) / 100 = 370,9 тыс. руб.

Таблица 9.9 Годовой фонд заработной платы основных рабочих

| Наименов. изделий | Год. объем продук. | Сдельн. расцен., руб. | Фонд з/п по сд. расц., тыс. руб. | Фонд з/п основн., тыс. руб. | Фонд з/п дополн., тыс. руб. | Район. коэф-т, тыс. руб. | Отчисл. на соц. нужды, тыс. руб. |

| Хлеб пшеничный, форм., 1,0 кг | 2574,0 | 210,9 | 542,9 | 1085,8 | 86,9 | 175,9 | 374,9 |

| Хлеб красносельский, под., 0,8 кг | 3069,0 | 175,0 | 537,1 | 1074,2 | 85,9 | 174,1 | 370,9 |

| Итого | 5643,0 | 1080,0 | 2160,0 | 172,8 | 350,0 | 745,8 |

9.4 Планирование себестоимости продукции

Таблица 9.10 Калькуляция себестоимости продукции

| Статьи затрат | Хлеб пшеничный, формовой, 1,0 кг | Хлеб красносельский, подовый, 0,8 кг | Всего |

| Годовая выработка, т | 2574,0 | 3069,0 | 5643,0 |

| Основное сырье | 9340,2 | 11503,4 | 20843,6 |

| Дополнительное сырье | 216,0 | 1280,8 | 1496,8 |

| Трансп.–заготовительн. расходы: | |||

| на муку | 458,8 | 565,0 | 1023,8 |

| на доп. сырье | 75,6 | 448,3 | 523,9 |

| Топливо на технологич. Нужды | 273,5 | 326,1 | 599,6 |

| Электроэнергия | 95,5 | 113,9 | 209,4 |

| Итого прямых материальных затрат | 10459,6 | 14237,5 | 24697,1 |

| Основная з/п основных произв. рабочих | 1085,8 | 1074,2 | 2160,0 |

| Дополн. з/п произв. рабочих | 86,9 | 85,9 | 172,8 |

| Районный коэффициент | 175,9 | 174,1 | 350,0 |

| Отчисление на соц. нужды | 374,9 | 370,9 | 745,8 |

| Итого прямых затрат | 12183,1 | 15942,6 | 28125,7 |

| Общепроиз. расходы | 1938,4 | 2536,5 | 4474,9 |

| Произв. себестоимость | 14121,5 | 18479,1 | 32600,6 |

| Управленч. расходы | 1227,2 | 1605,9 | 2833,1 |

| Расходы общехозяств. | 2824,3 | 3695,9 | 6520,2 |

| Расходы по доставке продукции | 2317,4 | 3032,5 | 5349,9 |

| Коммерческие расходы | 1005,5 | 1315,8 | 2321,3 |

| Полная себестоимость | 21495,9 | 28129,2 | 49625,1 |

| Себестоимость 1 т, руб. | 8351,2 | 9165,6 |

9.4.1 Общепроизводственные расходы

Робщепроизв. = Нобщепр. р. * Зпрямые /100%; (7.23)

где Нобщепр. р.- норма производственных расходов, %

Зпрямые – затраты прямые, тыс. руб.

а) Робщепроизв. = 15,91% * 12183,1 / 100% = 1938,4 тыс. руб.

б) Робщепроизв. = 15,91% * 15942,6 /100% = 2536,5 тыс. руб.

9.4.2 Управленческие расходы

Рупр. = Нупр. р. * Спроизв. / 100%; (7.24)

где Нупр. р. – норма управленческих расходов, %

Спроизв. – производственная себестоимость, тыс. руб.

а) Рупр. = 8,69 * 14121,5 / 100% = 1227,2 тыс. руб.

б) Рупр.= 8,69 * 18479,1 / 100% = 1605,9 тыс. руб.

9.4.3 Расходы общехозяйственные

Робщехоз. = Нобщехоз. р. * Спроизв. / 100%; (7.25)

где Нобщехоз. р. – норма общехозяйственных расходов, %

а) Робщехоз. = 20% * 14121,5 / 100% = 2824,3 тыс. руб.

б) Робщехоз. = 20% * 18479,1 / 100% = 3695,9 тыс. руб.

9.4.4 Расходы по доставке продукции

Рд. пр. = Нр.д.п. * Спроизв. / 100%; (7.26)

где Нр.д.п. – норма на доставку продукции,%

а) Рд. пр. = 16,41 * 14121,5 / 100% = 2317,4 тыс. руб.

б) Рд. пр. = 16,41 * 18479,1 / 100% = 3032,5 тыс. руб.

9.4.5 Коммерческие расходы

Рком. = Нком. р. * Спроизв. / 100%; (7.27)

а) Рком. = 7,12 * 14121,5 / 100% = 1005,5 тыс. руб.

б) Рком. = 7,12 * 18479,1 / 100% = 1315,8 тыс. руб.

9.4.6 Себестоимость 1 т продукции

С1 т = Сполн. / Ргод.; (7.28)

а) С1 т = 214959001 / 2574 = 8351,2 руб.

б) С1 т = 28129200 / 3069 = 9165,6 руб.

9.5 Ценообразование

9.5.1 Прибыль плановая 1 т продукции

Ппл. 1 т = С1 т * Рпл. / 100%; (7.29)

где Рпл. – плановая рентабельность,%

а) Ппл. 1 т = 8351,2 * 9% / 100% = 751,7 руб.

б) Ппл. 1 т = 9165,6 * 9% / 100% = 825,0 руб.

9.5.2 Оптовая цена 1 т

Оц 1 т = С1 т + Ппл. 1 т; (7.30)

а) Оц 1 т = 8351,2 + 751,7 = 9102,9 руб.

б) Оц 1 т = 9165,6 + 825,0 = 9990,6 руб.

9.5.3 Налог на добавочную стоимость

НДС = % НДС * Оц 1 т / 100%; (7.31)

а) НДС = 10% * 9102,9/ 100% = 910,3 руб.

б) НДС = 10% * 9990,6 / 100% = 999,1руб.

9.5.4 Оптово – отпускная цена 1 т продукции

Оотп. ц. 1 т = Оц 1 т + НДС; (7.32)

а) Оотп. ц. 1 т = 9102,9 + 910,3= 10013,2 руб.

б) Оотп. ц. 1 т = 9990,6 + 999,1 = 10989,7 руб.

9.5.5 Торговая наценка

Тнакид. = % Тнакид. * Оотп. ц. 1 т / 100%; (7.33)

а) Тнакид. = 12% * 10013,2 / 100% = 1201,6 руб.

б) Тнакид. = 12% * 10989,7 / 100% = 1318,8 руб.

9.5.6 Розничная цена за 1 т продукции

Рц. 1 т = Оотп. ц. 1 т + Тнакид.; (7.34)

а) Рц. 1 т = 1201,6 + 10013,2 = 11214,8 руб.

б) Рц. 1 т = 10989,7 + 1318,8 = 12308,5 руб.

9.5.7 Розничная цена изделия

Рц. изд. = Рц. 1 т * mизд. / 1000; (7.35)

а) Рц. изд. = 11214 * 1,0 / 1000 = 11,3 руб.

б) Рц. изд. = 12308,5 * 0,8 / 1000 = 9,9 руб.

9.6 Планирование прибыли и рентабельности

9.6.1 Товарная продукция

Тпрод. = Оотп. ц. 1 т * Ргод.; (7.36)

а) Тпрод. = 9102,9 * 2574= 23430,9 тыс. руб.

б) Тпрод. = 9990,6 * 3069 = 30661,2 тыс. руб.

9.6.2 Прибыль от реализации продукции

Пр. = Тпрод. – Сполн.; (7.37)

а) Пр. = 23430,9 – 21495,9 = 1935,0тыс. руб.

б) Пр. = 30661,2 – 28129,2 = 2532,0 тыс. руб.

9.6.3 Марженальная прибыль

Пмарж. = Тпрод. – Зпрямые; (7.38)

а) Пмарж. = 23430,9 – 12183,1 = 11247,8 тыс. руб.

б) Пмарж. = 30661,2 – 15942,6 = 14718,6 тыс. руб.

9.6.4 Рентабельность изделий по сорту

Рпо сорту = Пр. * 100% / Сполн.; (7.39)

а) Рпо сорту = 1935,0 * 100% / 21495,9 = 9%

б) Рпо сорту = 2532 * 100% / 28129,2 = 9%

9.6.5 Марженальная рентабельность

Рмарж. = Пмарж. * 100% / Тпрод.; (7.40)

а) Рмарж. = 11247,8 * 100% / 23430,9 = 48%

б) Рмарж. = 14718,6 * 100% / 30661,2 = 48%

9.6.6 Затраты на 1 руб. товарной продукции

Зна 1 руб. Тпрод. = Сполн. / Тпрод.; (7.41)

а) Зна 1 руб. Тпрод. = 21495,9 / 23430,9 = 0,92 руб.

б) Зна 1 руб. Тпрод. = 28129,2 / 30661,2 = 0,92 руб.

9.7 Производительность труда на 1 рабочего основного производства

9.7.1 Производительность труда в натуральном выражении

Пт. н. в. = å Ргод. / Ч; (7.42)

где Ч – численность основных производственных рабочих по штату, чел.

Чпо штату = Чбр. * Кбр.; (7.43)

где Кбр. – количество бригад

Пт. н. в. = 5643 /40 = 141,1 т

9.7.2 Производительность труда в денежном выражении

Пт.д.в. = å Тпрод. / Ч; (7.44)

Пт.д.в. = 54092,1 /40 = 1352,4 тыс. руб.

Таблица 9.11 Технико-экономические показатели

| Показатели | Хлеб пшеничный, формовой, 1,0 кг | Хлеб красносельский, подовый, 0,8 кг |

| Выпуск продукции в год, т | 2574,0 | 3069,0 |

| Товарная продукция, тыс. руб. | 23430,9 | 30661,2 |

| Полная себестоимость, тыс. руб. | 21495,9 | 28129,2 |

| Прибыль от реализации, тыс. руб. | 1935,0 | 2532,0 |

| Марженальная прибыль, тыс. руб. | 11247,8 | 14718,6 |

| Затраты на 1 руб. товарной продукции, руб. | 0,92 | 0,92 |

| Розничная цена за изделие, руб. | 11,3 | 9,9 |

| Производительность труда: | ||

| в нат. выражении, т | 141,1 | |

| в денеж. выражении, тыс. руб. | 1352,4 | |

ВЫВОД

Предприятие вырабатывает следующую продукцию: хлеб пшеничный формовой 1,0 кг и хлеб красносельский 0,8 кг.

Данные наименования обладают высокими потребительскими свойствами. По органолептическим и физико–химическим показателям, в соответствии с нормативными документами, изделия обладают средней кислотностью и среднюю пористость, что обеспечивает хорошие вкусовые свойства; малую влажность, поэтому хлеб хорошо усваивается организмом и хранится дольше. Также данные изделия имеют хороший внешний вид, пропеченный мякиш, отличный вкус и запах.

Прибыль от реализации составляет 1935,0 тыс. руб. и 2532,0 тыс. руб. соответственно. Затраты на 1 руб. товарной продукции первого и второго изделий равны 92 копейкам, т.е. с каждого рубля товарной продукции выходит 8 копеек прибыли с первого и второго изделия. Рентабельность данных изделий по сорту составляет 9%. Эти показатели показывают, что предприятие будет хорошо развиваться, и окупится в небольшие сроки, а также будет иметь хорошую прибыль, которая со временем будет увеличиваться.

Предприятие будет составлять большую конкуренцию для других предприятий, т.к. изделия имеют небольшую розничную стоимость и хорошее качество своих изделий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Сафронов Н. А. Экономика организации: Учеб. для спец. Учеб. заведений. – М.: Экономистъ, 2004. – 251с.

2. Экономика предприятия: Учебник для вузов / Под ред. В.Я. Горфинкеля, проф. В. А. Швандера.- 3-е изд., перераб. и доп. – М.:ЮНИТИ – ДАНА, 2003 – 718с.

3. Современная экономика. Общедоступный учебный курс. Росто – на – Дону, издательство «Феникс», 2004, 608с.

4. Владимирова Л.П. Организация, нормирование и оплата труда на предприятиях отрасли (торговля): Учебник. – М.: Издательско – торговая корпорация «Дашков и К◦», 2006. – 347с.

5. Тарифно – квалификационный справочник

Похожие работы

... странах тщательно планируется и обеспечивается заранее через систему обучения и переподготовки кадров. Предложение труда нередко монополизируется профсоюзами, а цена рабочей силы на рынке труда (заработная плата) определяется на основе контрактов или коллективных договоров, причем размер ее зависит от соотношения сил договаривающихся сторон. Как видим, рынок труда, как и рынки других товаров, стал ...

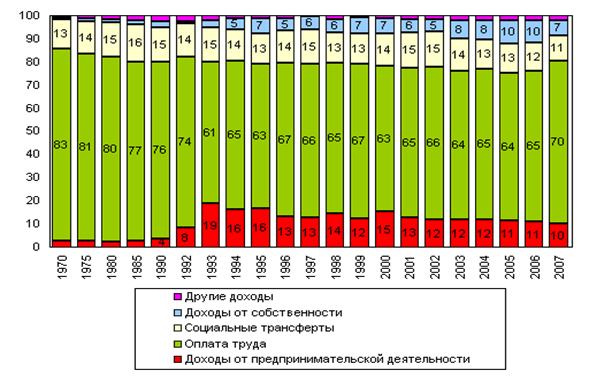

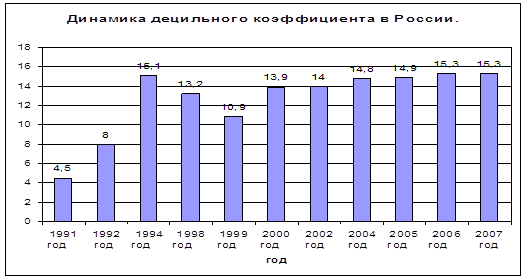

... странами, где такая занятость составляет 25 – 45%. Дифференциация доходов. Основные показатели дифференциации доходов населения России В течение 90-х годов в России произошли существенные изменения в доходах населения. Увеличилось многообразие доходов, усложнилась их структура, явно усилилась дифференциация[8]. Основные показатели дифференциации доходов изменялись следующим образом. ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... оно развито в США, Канаде, Австралии, где не было серьёзных экономических потрясений, связанных со второй мировой войной. Основными объектами государственного регулирования доходов являются сферы, ситуации, условия, источники формирования доходов, где возникли или могут возникнуть трудности, проблемы, которые нельзя решить автоматически или можно решить только в далёкой перспективе. Снятие ...

0 комментариев