Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі

Нормування оборотних коштів та визначення потреби в них

Показники стану і використання оборотних коштів

Аналіз стану оборотних коштів на підприємстві

Характеристика ефективності використання оборотних коштів на підприємстві

Навигация

Ефективність використання оборотних коштів на підприємстві

Ефективність використання оборотних коштів на підприємстві

45270

знаков

6

таблиц

2

изображения

Міністерство освіти і науки України

Київська державна академія водного транспорту

ім. гетьмана Петра Конашевича-Сагайдачного

Коледж морського і річкового флоту

Курсова робота

з дисципліни

„економіка підприємства”

на тему: „Ефективність використання оборотних коштів на підприємстві

Виконала:

Семенюк Альона

Київ – 2008

Вступ

У даній курсовій роботі на підставі різних літературних джерел розкриті поняття й економічна сутність оборотних коштів, визначені потреби в них, їхнє значення для діяльності підприємства, показники стану і використання, а також резерви і шляхи поліпшення використання оборотних коштів на підприємстві.

При написанні роботи використані підручники за редакцією С.Ф. Покропивного, проф. А.М. Поддєрьогін, А.В. Шегди, а також книги Тарасенка Н.В. , Волкова А.А. та ін. і Internet данні.

Кожне підприємство, починаючи свою виробничо-господарську діяльність, повинно мати певну грошову суму. На ці грошові ресурси підприємство закуповує на ринку або у інших підприємств сировину, матеріали, паливо, оплачує рахунки за електроенергію, сплачує своїм працівникам заробітну плату, несе витрати по освоєнню нової продукції, усе це являє собою один з найважливіших параметрів господарювання, що одержав назву "оборотні кошти підприємства".

Використання оборотних коштів на підприємстві представляється досить актуальною темою, бо правильна організація, збереження і ефективність використання оборотних коштів мають велике значення для забезпечення безперервного процесу суспільного відтворення, стійкого фінансового стану всіх суб'єктів господарювання, нормального грошового звернення, реального накопичення національного багатства країни.

В умовах ринкових відносин оборотні кошти здобувають особливо важливе значення. Адже вони являють собою частину продуктивного капіталу, що переносить свою вартість на знов створений продукт повністю і повертається до підприємця в грошовій формі наприкінці кожного кругообігу капіталу. Таким чином, оборотні кошти являються важливим критерієм у визначенні прибутку підприємства.

Також, оборотні кошти є - важливою частиною майна підприємства. Наявність підприємства оборотних коштів в достатній кількості ще не свідчить про їх раціональне використання. Для оцінки ефективності використання оборотних коштів служить система показників, пристосування яких до конкретного підприємства дає можливість визначити шляхи поліпшення використання цих коштів.

Метою курсової роботи є вивчення, дослідження та аналіз оборотних коштів на підприємстві.

Задачею курсової роботи є досконально вивчити теоретичні основи організації оборотних коштів.

Підприємство у випадку ефективного керування своїми і чужими оборотними коштами може досягти раціонального економічного становища, збалансованого по ліквідності і прибутковості.

1. Теоретичні основи організації оборотних коштів

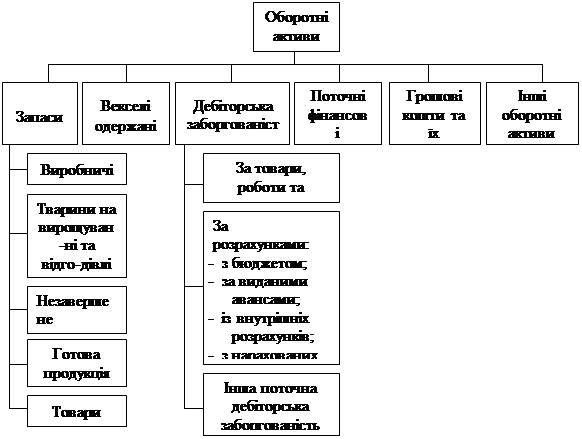

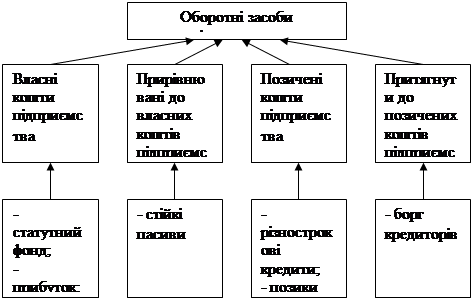

1.1 Сутність, склад, структура оборотних коштів та принципи їх організації

Поряд з основними фондами для роботи підприємства має величезне значення наявність оптимальної кількості оборотних коштів.

Оборотні кошти – це сукупність коштів підприємства , що авансуються на створення оборотних фондів обігу і забезпечення їх неперервного кругообігу.

Оборотні кошти забезпечують безперервність виробництва і реалізації продукції підприємства. Оборотні виробничі фонди вступають у виробництво у своїй натуральній формі й у процесі виготовлення продукції цілком споживаються, переносячи свою вартість на створюваний продукт. Фонди обігу зв'язані із обслуговуванням процесу обігу товарів. Вони не беруть участь в утворенні вартості, а є її носіями. Після закінчення виробничого циклу, виготовлення готової продукції і її реалізації вартість оборотних коштів відшкодовується в складі виторгу від реалізації продукції (робіт, послуг). Це створює можливість систематичного поновлення процесу виробництва, що здійснюється шляхом безперервного кругообігу засобів підприємства.

У своєму кругообігу оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну.

Грошова стадія кругообігу являється підготовчою. Вона протікає в сфері обігу. Тут відбувається перетворення коштів у форму виробничих запасів.

Виробнича стадія являє собою безпосередній процес виробництва. На цій стадії продовжує авансуватися вартість створюваної продукції, але не повністю, а в розмірі вартості використаних виробничих запасів, додатково авансуються витрати на заробітну плату і зв'язані з нею витрати, а також перенесена вартість основних фондів. Виробнича стадія кругообігу закінчується випуском готової продукції, після чого настає стадія її реалізації. На товарній стадії кругообігу авансовані оборотні кошти виступають у вигляді товарної продукції. Одна частина виручки від реалізації надходить на відшкодування авансованих оборотних коштів, а інша становить нагромадження, яке використовується підприємством відповідно до його планів.

Грошова форма, яку приймають оборотні кошти на третій стадії їхнього кругообігу, одночасно є і початковою стадією обороту коштів.

Кругообіг оборотних коштів відбувається за схемою:

Д - Т... П... Т' - Д',

де

Д - грошові кошти, які авансуються підприємством; Т - засоби виробництва; П - виробництво Т' - готова продукція; Д' - грошові кошти, отримані від продажу продукції і, що включають у себе реалізований прибуток.

Крапки (...) означають, що обертання коштів перерване, але процес їхнього кругообігу продовжується в сфері виробництва. Оборотні кошти при кругообігу знаходяться на всіх стадіях і у всіх формах. Це забезпечує безперервний процес виробництва і безперебійну роботу підприємства.

У сфері інфраструктури кругообіг оборотних засобів відбувається у дещо інший спосіб. Це пов’язано зі специфікою умов виробництва у сфері послуг, а саме:

Похожие работы

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... на складі в днях. де — норматив залишків готової продукції, грн.; — середньоденний випуск продукції, грн.; — норма запасу готової продукції на складі, днів. Сукупний норматив власних оборотних коштів підприємства на розрахунковий (плановий) період дорівнює сумі нормативів, розрахованих для окремих їх елементів: де — сукупний норматив власних оборотних коштів, грн. 4. Показники та ...

... нормативом оборотних коштів за підсумком розділу 2 активу балансу. Перевищення фактичної наявності над нормативом означає надлишок ВОК, а більш низький розмір – недостачу. 3. Аналіз ефективності використання оборотних коштів Ефективне функціонування оборотних коштів (та й усього капіталу) можливе тільки в такій економічній системі, де в достатній мірі існують відповідні інституціональні ві ...

... , поняття ефективності є більш вужчим ніж поняття ефект і в контексті такого підходу, виходячи із системної точки зору можна говорити про те, що ефективність виступає одним із основних критеріїв оцінки ефектів інноваційної діяльності промислових підприємств. Вона виступає своєрідним відображенням отримуваних підприємством вигід від реалізації спочатку інноваційного продукту, а потім — результату ...

0 комментариев