Навигация

1. Устав корпорации.

2. Положения об органах управления. Создание в корпорации внутренних документов, регламентирующих порядок работы органов управления.

3. Контракты со специалистами. В таком контракте (либо должностной инструкции, являющейся приложением к контракту) должны быть четко определены не только должностные обязанности сотрудника, но и регламентирован перечень тех действий, в рамках которых сотрудник имеет право принимать самостоятельные решения. Этим одновременно определяется и зона ответственности сотрудника.

4. В связи с тем, что определяющей стратегической политикой является политика фокусировки, а основной задачей - завоевание выбранной рыночной ниши, главным критерием эффективности деятельности корпорации является рост объемов продаж продукции (услуг). Эта цель должна быть ясна всем специалистам, работающим по контракту, и на достижение этой цели они должны мотивироваться. Следовательно, целесообразно принять положение о материальном стимулировании сотрудников за достижение ими (и фирмой в целом) определенных результатов. При этом система материального стимулирования (премиальный, бонусный фонд) должна формироваться как определенный процент от выручки.

2.4 Разработка комплекса системных структурных моделей, описывающих состояние предприятий после вступления в холдинг

Через определенный период времени в корпорации возникнет необходимость в координации усилий функциональных специалистов при совместной работе в рамках определенного вида деятельности. Следовательно, появляется потребность в "координаторе", который не только наделяется правом принятия решений в рамках руководимого им проекта, но и в закреплении за ним ресурсной базы и фиксировании его зоны ответственности.

Рассмотрим основные организационно-экономические признаки и системы взаимосвязей создаваемого холдинга.

Основные признаки:

1. Несколько юридических лиц – участников технологического процесса изготовления базовой товарной продукции (ОАО «ЗМЗ», ОАО «СЧЗ», а также предприятия, входящие в их состав и будущие возможные участники холдинга).

2. Обслуживающие и вспомогательные производства – юридические лица.

3. Интеграция собственности.

4. Интеграция технологии (единство базового технологического процесса).

Предлагаемая структурная модель металлургического холдинга включает в себя четыре основных блока: методический, методологический, информационный и регулятивно-аналитический (приложение 2).

В методическом блоке мы выделяем методы учета и планирования.

Планирование предполагает: обоснованный выбор целей, определение политики, разработку мер и мероприятий, методы достижения целей, обеспечение основы для принятия последующих долгосрочных решений.

В зависимости от содержания целей и задач мы выделяем текущее и стратегическое планирование. Текущее планирование ориентировано на достижение намеченных целей, исходя из конкретных возможностей холдинга. Особенностью стратегического планирования в холдинговой структуре является выработка корпоративной стратегии, единой для всех участников объединения, включающей в себя такие этапы, как определение целей, выполнение намеченных заданий, учет отклонений фактических данных от расчетных, выработка управленческого воздействия.

В рамках стратегического планирования осуществляется увязка хозяйственных операций, направлений деятельности металлургического холдинга в целом и его подразделений как на уровне планов, так и на уровне их выполнения.

Основу методологического блока составляет система факторов, воздействующих на объемы производства продукции металлургии, которая заключается в использовании системного подхода к формированию производственно-технологических, организационных, экономических и социальных групп факторов, в определении в этих группах основных и дополнительных подгрупп, обеспечении единства между основными группами.

Информация, поступающая в информационный блок металлургического холдинга, разделяется на внешнюю и внутреннюю.

К внешней относятся сведения о ценах на рынке, их тенденциях, уровне конкуренции, сроках и объеме поступления продукции, сервисе и рекламе, возможностях коммерческих операций, предпринимательском, о коммерческом риске и т.д. Внутренняя информация используется для обоснования управленческих решений и управления экономическим развитием предприятия. К информации предъявляются определенные требования: доступность и своевременность поступления, точность и достоверность, полнота и ее полезность.

Организационно-экономическим центром управления в холдинге является ОАО «СЧЗ», разрабатывающее конкретные цели и общие направления функционирования и развития холдинга в целом; определяющее средства, формы и методы управления; осуществляющая контроль за выполнением своих установок.

Таким образом, исследуемые предприятия в рамках создаваемого холдинга обеспечат выживаемость на рынке и в условиях совместной хозяйственной деятельности могут быть как поставщиками ресурсов друг для друга, так и расширить объемы производства за счет производственных мощностей друг друга.

Глава 3. Экономическое обоснование проекта 3.1 Прогнозная оценка изменения конкурентоспособности за счет разрабатываемого организационно-экономического проекта по созданию холдинга ОАО «Златоустовский металлургический завод» и ОАО «Саткинский чугуноплавильный завод»

Анализ эффективности управления создаваемым холдингом целесообразно основывать на расчете динамики показателей, характеризующих прибыльность коммерческой деятельности хозяйствующего субъекта и его конкурентоспособность:

· доля прибыли от коммерческой деятельности предприятия;

· объем отгруженной продукции;

· объем спроса на продукцию предприятия (емкость рынка);

· расходы службы маркетинга;

· коэффициент конкурентоспособности предприятия.

Доля прибыли предприятия от коммерческой деятельности является определяющим показателем при оценке качества организации, функционирования и управления маркетинговой системой, так как цель любого коммерческого предприятия заключается в максимизации получаемой им прибыли.

Показатели спроса на продукцию предприятия и величины ее фактической отгрузки в течение определенного периода времени позволяют определить способность предприятия полностью удовлетворить спрос потребителей, что в условиях рынка также становится одной из основных целей.

Анализ расходов службы маркетинга необходимо сопоставлять с вышеназванными показателями для оценки адекватности расходуемых средств финансовым результатам коммерческой деятельности.

Оценку прибыльности коммерческой деятельности предприятия целесообразно проводить на основе определения коэффициента конкурентоспособности.

Рассмотрим критерии оценки конкурентоспособности предприятия:

1. Конкурентоспособность по продукту:

а) коэффициент рыночной доли (КРД) отражает долю предприятия на рынке:

КРД = ОП / ООПР, (1)

где ОП – объем продаж продукта фирмой;

ООПР – общий объем продаж продукта на рынке;

б) коэффициент предпродажной подготовки (КПП) характеризует стремление фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. Если продукт не требовал предпродажной подготовки в отчетный период, то КПП = 1. Данный показатель рассчитывается по следующей формуле:

КПП = ЗПП / ЗПОП, (2)

где ЗПП – сумма затрат на предпродажную подготовку;

ЗПОП – сумма затрат на производство (приобретение) продукта и организацию его продаж;

в) коэффициент изменения объема продаж (КИОП) отражает рост или снижение конкурентоспособности фирмы за счет изменения объема продаж:

КИОП = ОПКОП / ОПНОП, (3)

где ОПКОП – объем продаж на конец отчетного периода;

ОПНОП – объем продаж на начало отчетного периода.

2. Конкурентоспособность по цене:

а) коэффициент уровня цен (КУЦ) отражает рост или снижение конкурентоспособности фирмы за счет изменения цен на продукт:

КУЦ = (Ц max + Ц min) / (2 ґ ЦУФ) (4)

где Цmax – максимальная цена товара на рынке;

Цmin – минимальная цена товара на рынке;

ЦУФ – цена товара, установленная фирмой.

3. Конкурентоспособность по доведению продукта до потребителя:

а) коэффициент доведения продукта до потребителя (КСБ), отражающий стремление фирмы к повышению конкурентоспособности за счет улучшения своей сбытовой деятельности:

КСБ = КИОП ґ ЗСБКОП / ЗСБНОП, (5)

где ЗСБКОП – сумма затрат на функционирование системы сбыта на конец отчетного периода;

ЗСБНОП – сумма затрат на функционирование системы сбыта на начало отчетного периода.

4. Конкурентоспособность по критерию продвижения продукта:

а) коэффициент рекламной деятельности (Крекл.д) отражает стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности:

Крекл. д = КИОП Ч ЗРДКОП / ЗРДНОП (6)

где ЗРДКОП – затраты на рекламную деятельность на конец отчетного периода;

ЗРДНОП – затраты на рекламную деятельность на начало отчетного периода.

Суммировав вышеперечисленные коэффициенты и найдя среднеарифметическую величину, определим промежуточное значение коэффициента конкурентоспособности маркетинговой деятельности для конкретного продукта (ККМД).

Для расчета итогового коэффициента конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты, рассчитываемые на основе анализа баланса предприятия за отчетный период.

Таким образом, полная формула расчета коэффициента конкурентоспособности предприятия (ККП) будет выглядеть следующим образом:

ККП = ККМД Ч КТЛ Ч КОСС (7)

где КТЛ – коэффициент текущей ликвидности;

КОСС – коэффициент обеспеченности собственными средствами.

В зависимости от значений ККП предприятия подразделяются на следующие группы:

Рыночные лидеры – предприятия, имеющие максимальный коэффициент конкурентоспособности. Как правило, подобные фирмы имеют максимальную рыночную долю при продажах и являются лидерами в ценовой политике, оптимизации затрат и т.д. Характерным их поведением является оборона.

Рыночные претенденты — фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Обычно такие организации борются за увеличение рыночной доли продаж, проводят ценовой демпинг. Для них характерна стратегия атаки по всем направлениям деятельности.

Рыночные последователи – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 1 до 3. Они проводят политику следования за отраслевым лидером, не рискуют, но и не проявляют пассивности. Такие фирмы копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они, как правило, подвержены атакам со стороны рыночных претендентов.

Фирмы, действующие в рыночной нише, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 0,99 до –6,9. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не принимают в расчет, и отличаются высоким уровнем специализации. Круг клиентов ограничен, характерен высокий уровень цен. В своей деятельности такие организации опираются на клиентов и максимально зависят от них.

Банкроты — фирмы с коэффициентом конкурентоспособности от –7 до –10. Они принимают режим внешнего управления и осуществляют мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются.

Предложенные показатели прибыльности коммерческой деятельности предприятия не полностью учитывают характер его конкурентоспособности. Конкурентоспособность как структура финансово-экономических показателей включает в себя не только собственно эти показатели, но и взаимосвязи и взаимодействия между ними, зависящие от состояния макро- и микросреды.

Рассчитаем в динамике прогнозные показатели, характеризующие прибыльность коммерческой деятельности холдинга и его конкурентоспособность за 2010–2012 гг. (см. табл. 8).

Таблица 8 Расчет прогнозных показателей, характеризующих прибыльность коммерческой деятельности и конкурентоспособность холдинга

| Наименование показателя | Период | |||

| 2010 г. | 2011 г. | 2012 г. | ||

| Доля прибыли от коммерческой деятельности предприятия в общей сумме прибыли, % | 76,4 | 78,3 | 81,2 | |

| Отгруженная продукция, млн. руб. | 248 567 | 299 453 | 350 962 | |

| Спрос на продукцию предприятия (емкость рынка), млн. руб. | 248 567 | 299 453 | 350 962 | |

| Расходы службы маркетинга, млн. руб. | 3496 | 5392 | 6915 | |

| Общий объем продаж продукта на рынке, млн. руб. | 312 764 | 348 365 | 529 589 | |

| Сумма затрат на функционирование системы сбыта, млн. руб. | 159 900 | 165 000 | 179 000 | |

| Затраты на рекламную деятельность, млн руб. | 0,55 | 0,67 | 0,9 | |

| Коэффициент конкурентоспособности предприятия | — | — | 0,39 | |

Рассчитаем коэффициент конкурентоспособности предприятия не по каждому продукту, а по всей номенклатуре.

1. Конкурентоспособность по продукту:

Сталь = 350962 / 529 589 = 0,66;

КПП = 1;

Ферромарганец = 350 962 / 299 453 = 1,17

2. Конкурентоспособность по цене:

КУЦ = 1,16 (задаем абстрактный, не указывая продукта и его цены).

3. Конкурентоспособность по критерию доведения продукта до потребителя:

КСБ = 1,17 Ч 179 / 165 = 1,26

4. Конкурентоспособность по критерию продвижения продукта:

Крекл.д. = 1,17 Ч 0,9 / 0,67 = 1,57

Суммируем вышеперечисленные коэффициенты и найдем среднеарифметическую величину, которая будет являться итоговым показателем конкурентоспособности маркетинговой деятельности:

ККМД = (0,66 + 1 + 1,17 + 1,16 + 1,26 + 1,57) / 6 = 1,13.

Далее проведем расчет общефинансовых коэффициентов на основе анализа баланса предприятия за 2007 г.

КТЛ = 1,39

КОСС = 0,75 (оба вышеуказанных коэффициента задаем абстрактными, расчет же проводится на основе данных бухгалтерского баланса предприятия).

Проведем окончательный расчет коэффициента конкурентоспособности предприятия:

ККП = 1,13 Ч 1,39 Ч 0,75 = 1,17

Показатель имеет положительную величину, что свидетельствует о достаточно высоком уровне конкурентоспособности предприятия по результатам 2012 г.

Как свидетельствует анализ показателей, характеризующих прибыльность коммерческой деятельности и конкурентоспособность предприятия, финансовые результаты напрямую не связаны с деятельностью сбытовой службы предприятия (высокие показатели конкурентоспособности и средний уровень финансовой устойчивости) и в основном определяется состоянием производства компании.

3.2. Расчет и анализ рыночной стоимости холдинга на базе ОАО «ЗМЗ» и ОАО «СЧЗ»

В данном параграфе будет произведен расчет расчет и анализ показателей рыночной стоимости реорганизуемых предприятий и создаваемого холдинга.

Имущественный подход в оценке стоимости стоимости бизнеса основан на определении рыночной стоимости всех видов имуществ предприятия за вычетом долговых обязательств. Балансовая стоимость активов предприятия в результате инфляции, изменение коньюктуры рынка, используемых методов учета и других факторов отклоняется от рыночной стоимости, поэтому оценщику необходимо пересчитать балансовую стоимость активов в рыночную стоимость на дату оценки.

Имущественный подход включает два метода:

Метод стоимости чистых активов (метод накопления активов).

Метод ликвидационной стоимости.

В нашем случае был выбран метод оценки стоимости предприятия методом чистых активов, так как:

оцениваемые предприятия обладают значительными материальными активами;

у оцениваемых предприятий отсутствуют ретроспективные данные о прибыли;

в прогнозном плане оценивается холдинговая компания, которая еще не получает прибыли за счет собственного производства.

Информационной базой метода чистых активов является бухгалтерский баланс предприятия (Приложения 3 и 4).

Стоимость предприятия = Рыночная стоимость активов - долговые обязательства.

При оценке акционерных обществ необходимо учитывать "порядок оценки стоимости чистых активов акционерных обществ", утвержденный приказом министерства финансов РФ и федеральной комиссией по рынку ценных бумаг от 29 января 2003 г. №10Н, 03-6/ПЗ.

Процедура оценки рыночной стоимости предприятия методом чистых активов включает следующие этапы:

Этап 1. Оценивается рыночная стоимость недвижимого имущества предприятия.

Этап 2. Определяется стоимость движимого имущества предприятий.

Этап 3. Выявляются и оцениваются нематериальные активы.

Этап 4. Определяется рыночная стоимость краткосрочных и долгосрочных финансовых вложений.

Этап 5. Определяется рыночная стоимость материально-производственных запасов.

Этап 6. Оценивается дебиторская задолженность. Результаты исследования по методике ОАО «ЗМЗ» представлены в таблице 9:

Таблица 9 Оценка стоимости чистых активов ОАО «ЗМЗ» за 2007-2008 г.г., тыс. руб

| Наименование показателя | 01.01.2008 | 01.01.2009 |

| I Активы | ||

| 1. Нематериальные активы | 21 | 22 |

| 2. Основные средства | 726 031 | 755 797 |

| 3. Незавершенное строительство | 471 065 | 695 513 |

| 4. Доходные вложения в материальные ценности | 0 | 0 |

| 5. Долгосрочные и краткосрочные финансовые вложения | 162 043 | 946 957 |

| 6. Прочие внеоборотные активы | 357 | 150 |

| 7. Запасы | 2 287 787 | 1 969 578 |

| 8. Налог на добавленную стоимость | 91 040 | 69 294 |

| 9. Дебиторская задолженность | 1 332 999 | 1 066 930 |

| 10. Денежные средства | 24 926 | 17 076 |

| 11. Прочие оборотные активы | 15 086 | 20 225 |

| 12. Итого активы, принимаемые к расчету (сумма данных пунктов 1-11) | 5 111 355 | 5 541 542 |

| II. Пассивы | ||

| 13. Долгосрочные обязательства по займам и кредитам | 205 637 | 209 278 |

| 14. Прочие долгосрочные обязательства | 101 472 | 100 766 |

| 15. Краткосрочные обязательства по займам и кредитам | 2 219 029 | 3 268 842 |

| 16. Кредиторская задолженность | 1 457 164 | 911 377 |

| 17. Задолженность участникам (учредителям) по выплате доходов | 0 | 0 |

| 18. Резервы предстоящих расходов | 0 | 0 |

| 19. Прочие краткосрочные обязательства | 0 | 0 |

| 20. Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19) | 3 983 302 | 4 490 263 |

| 21. Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (п.12), минус итого пассивы, принимаемые к расчету (п.20)) | 1 128 053 | 1 051 279 |

Результаты расчета стоимости чистых активов ОАО «СЧЗ» представлены в таблице 10:

Таблица 10 Оценка стоимости чистых активов ОАО «СЧЗ» за 2007 2008 г.г., тыс. руб

| Наименование показателя | 01.07.2008 | 01.07.2009 |

| I Активы | ||

| 1. Нематериальные активы | 0 | 0 |

| 2. Основные средства | 59 042 | 57 763 |

| 3. Незавершенное строительство | 4 769 | 8 864 |

| 4. Доходные вложения в материальные ценности | 39 | 37 |

| 5. Долгосрочные и краткосрочные финансовые вложения | 0 | 0 |

| 6. Прочие внеоборотные активы | 0 | 0 |

| 7. Запасы | 1 151 321 | 351 780 |

| 8. Налог на добавленную стоимость | 29 247 | 54 |

| 9. Дебиторская задолженность | 1 206 915 | 1 462 578 |

| 10. Денежные средства | 1 068 | 54 618 |

| 11. Прочие оборотные активы | 857 | 857 |

| 12. Итого активы, принимаемые к расчету (сумма данных пунктов 1-11) | 2 453 258 | 1 936 551 |

| II. Пассивы | ||

| 13. Долгосрочные обязательства по займам и кредитам | 71 | 71 |

| 14. Прочие долгосрочные обязательства | 27 580 | 8 910 |

| 15. Краткосрочные обязательства по займам и кредитам | 318 210 | 242 891 |

| 16. Кредиторская задолженность | 1 390 897 | 1 063 783 |

| 17. Задолженность участникам (учредителям) по выплате доходов | 0 | 0 |

| 18. Резервы предстоящих расходов | 6 263 | 11 326 |

| 19. Прочие краткосрочные обязательства | 0 | 0 |

| 20. Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19) | 1 743 021 | 1 326 981 |

| 21. Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (п.12), минус итого пассивы, принимаемые к расчету (п.20)) | 710 237 | 609 570 |

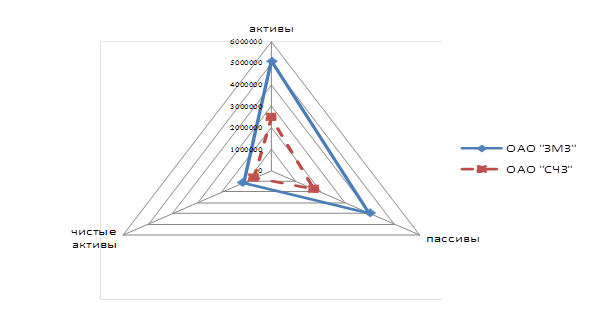

Представим сравнение данных по стоимости заводов по чистым активам в рассматриваемых периодах на рисунках 5 и 6:

Рисунок 5 - Оценка стоимости чистых активов ОАО «ЗМЗ» и ОАО «СЧЗ» в базовом периоде, тыс. руб

Как показывают полученные данные в базовом периоде, несмотря на активы и пассивы ОАО «ЗМЗ» почти вдвое превышающие по стоимости активы и пассивы ОАО «СЧЗ», показатели стоимости чистых активов ОАО «ЗМЗ» выше показателей ОАО «СЧЗ» лишь на 58,28%, что говорит о чрезмерно высоких пассивах ОАО «ЗМЗ» и более благоприятной ситуации для ОАО «СЧЗ».

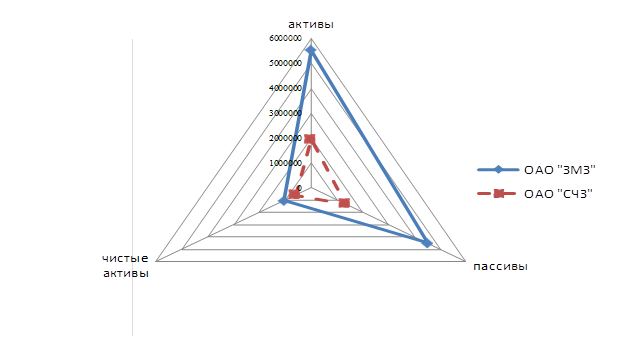

Рисунок 6 - Оценка стоимости чистых активов ОАО «ЗМЗ» и ОАО «СЧЗ» в отчетном периоде, тыс. руб

Как показывают полученные данные, в отчетном периоде разрыв в показателях стоимости активов и пассивов между ОАО «ЗМЗ» и ОАО «СЧЗ» увеличился, за счет роста активов и пассивов ОАО «ЗМЗ» и снижения активов и пассивов ОАО «СЧЗ». Стоимость чистых активов ОАО «ЗМЗ» превысила стоимость чистых активов ОАО «СЧЗ» на 72,46%.

Баланс проектируемого холдинга представлен в приложении 5. На его основе рассчитана была рыночная стоимость холдинга по методу оценки чистых активов (таблица 11).

Таблица 11 Оценка стоимости чистых активов холдинга на базе ОАО «ЗМЗ» и ОАО «СЧЗ» за 2010 г.г., тыс. руб

| Наименование показателя | 01.01.2011 |

| I Активы | |

| 1. Нематериальные активы | 22 |

| 2. Основные средства | 813 560 |

| 3. Незавершенное строительство | 704 377 |

| 4. Доходные вложения в материальные ценности | 37 |

| 5. Долгосрочные и краткосрочные финансовые вложения | 946 957 |

| 6. Прочие внеоборотные активы | 150 |

| 7. Запасы | 2 321 358 |

| 8. Налог на добавленную стоимость | 69 348 |

| 9. Дебиторская задолженность | 2 529 508 |

| 10. Денежные средства | 71 694 |

| 11. Прочие оборотные активы | 21 082 |

| 12. Итого активы, принимаемые к расчету (сумма данных пунктов 1-11) | 7 478 093 |

| II. Пассивы | |

| 13. Долгосрочные обязательства по займам и кредитам | 209 349 |

| 14. Прочие долгосрочные обязательства | 109 676 |

| 15. Краткосрочные обязательства по займам и кредитам | 3 511 733 |

| 16. Кредиторская задолженность | 1 975 160 |

| 17. Задолженность участникам (учредителям) по выплате доходов | 0 |

| 18. Резервы предстоящих расходов | 11 326 |

| 19. Прочие краткосрочные обязательства | 0 |

| 20. Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19) | 5 817 244 |

| 21. Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (п.12), минус итого пассивы, принимаемые к расчету (п.20)) | 1 660 849 |

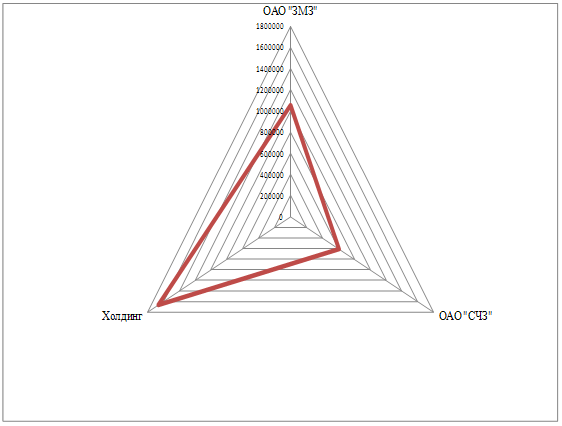

Сравним полученные данные с данными по предприятиям за отчетный период с помощью рисунка 7:

Рисунок 7 – Сравнительный анализ рыночной стоимости предприятий до и после вступления в холдинг

Таким образом, расчет рыночной стоимости компаний показал, что в результате вступления в холдинг:

Похожие работы

... коллективе не как начальник, а как партнер, соратник, а группа сотрудников выступает в качестве единомышленников. Во второй главе были проведены анализ влияния стиля руководства на психологический климат в коллективе малого бизнеса и статистическая обработка данных. Объектами исследования в нашей курсовой работе были три компании сферы торговли, магазины: «Орбита», «Продукты», «Глобус». Для ...

... , она помогает смикшировать его болезненность и сделать его более успешным. В целом, учитывая вышеизложенное, можно сформулировать следующие выводы: 1. Российско-белорусская экономическая интеграция пока развивается не столько в соответствии с хозяйственно-рациональными расчетами и потребностями, сколько является следствием политических инициатив руководства России и Белоруссии, учитывающих ...

... также форму правоотношений субъектов бизнеса, развитие которых опирается не только на экономические основы общества, но и на совокупность национальных и международных правовых норм; - современная система бизнеса является самодостаточной (саморегулируемой и саморазвивающейся) и не нуждается в императивном внешнем воздействии; все необходимое для поступательного движения вперед данная система ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

0 комментариев