Навигация

Бюджет Беларуси в переходном периоде к рынку

16220

знаков

0

таблиц

0

изображений

3. Бюджет Беларуси в переходном периоде к рынку

В 90-е гг. ХХ в. начался период формирования рыночных отношений в Республике Беларусь.

Главным назначением бюджета становится обеспечение финансовых функций государства. Первый бюджет суверенного государства характеризуется следующими особенностями:

· самостоятельность бюджета, базирующаяся полностью на мобилизованных на территории республики налогах и неналоговых поступлениях;

· усиление социальной направленности бюджетных ассигнований;

· усиление ряда фондов и резервов, предупреждающих диспропорции в хозяйстве, финансирование не учтенных в бюджете расходов, вызванных переходом к рыночным отношениям.

Впервые в бюджете Республики Беларусь появились следующие доходы:

· чрезвычайный налог по ликвидации последствий аварии на Чернобыльской АЭС;

· средства от выпуска, акционирования и реализации государственной собственности;

· доходы от внешнеэкономической деятельности.

Однако, несмотря на существенное увеличение доходов бюджета Республики Беларусь их не хватило для покрытия расходов. Впервые за 36 лет официально был запланирован дефицит бюджета Республики Беларусь в сумме 3,7 млрд. р., что составляло примерно 11,6% от всех расходов.

В 1991 г. наблюдался особенно быстрый рост расходов на содержание правоохранительных органов, аппарата управления (почти в три раза по сравнению с 1990 г.). Это стало следствием увеличения численности работников, образования новых структур и комитетов. Вместе с тем расходы на социально-культурные мероприятия росли медленнее, чем весь объем бюджета, их доля в расходной части составляла только 26%.

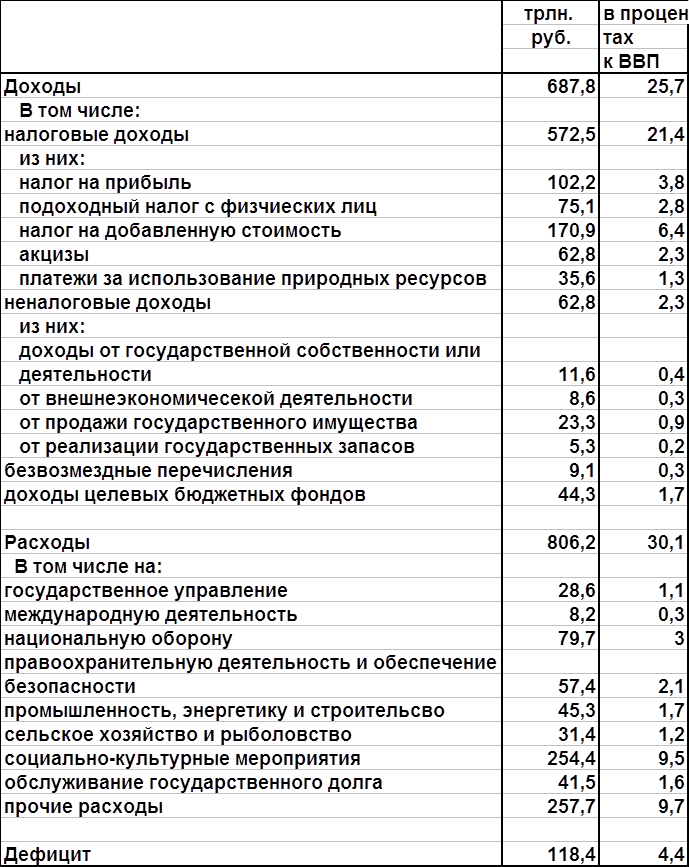

В 1994 г. объем бюджета уже перешагнул триллионы рублей и по доходам прогнозировался в сумме 6,3 трлн. р., по расходам – 7,2 млрд. р. Решающую часть доходов государственного бюджета составляли косвенные налоги.

В 1992 г. были введены такие косвенные налоги, как налог на добавленную стоимость, акцизы, налог на топливо. Поступление от этих источников достигло почти половины всех доходов бюджета.

Кроме них, в бюджет Республики Беларусь начали поступать и другие многочисленные налоги с юридических лиц:

· налог на прибыль;

· налог на недвижимость;

· налог за пользование природными ресурсами;

· налог за экспорт и импорт;

· чрезвычайный налог по ликвидации последствий аварии на Чернобыльской АЭС;

· платежи за землю.

Переходный период наложил отпечаток и на структуру расходов, которые отражают некоторые новые тенденции в направлении бюджетных ассигнований, но по многим позициям весьма похожи на прежние статьи.

В суверенном бюджете Республики Беларусь появились расходы на содержание армии, пограничных войск, погашение государственного долга, выпуск национальной валюты и ценных бумаг. Резко (более чем в 5 раз) в 1993 г. возросли затраты на финансирование правоохранительных и судебных органов, на внешнеэкономическую деятельность.

Для бюджетов переходного периода характерным является резервирование ресурсов в специальных фондах, позволяющих профинансировать непредвиденные расходы, несколько смягчить возникающие диспропорции в экономике Республики Беларусь:

· в фонде стабилизации экономики;

· в резервном фонде Кабинета Министров Республики Беларусь;

· в фонде непредвиденных расходов местных Советов депутатов;

· в резервном фонде министра финансов Республики Беларусь;

· в страховом фонде.

Основные черты бюджета Республики Беларусь в переходный период следующие:

1. Бюджет остается основным инструментом централизации значительной части национального дохода и перераспределения его на общегосударственные нужды.

2. Доходная часть бюджета формируется в основном за счет налогов и сборов с юридических и физических лиц.

3. Расходы растут быстрее, чем источники их покрытия, что вызвано расширением функций государства, появлением многих новых общественных затрат.

4. Происходят изменения в структуре расходов, их содержании, усиливается социальная направленность бюджетных ассигнований.

5. Наряду с государственным бюджетом перераспределение национального дохода производится с помощью образования и использования специальных внебюджетных фондов.

6. Дефицит бюджета достигает огромных размеров в абсолютных цифрах и относительных показателях к валовому национальному продукту, что затрудняет управление финансами государства и оказывает негативное влияние на сбалансирование и развитие экономики.

7. Серьезные изменения происходят в бюджетном устройстве, и прежде всего в бюджетной системе Республики Беларусь, усиливается самостоятельность всех видов бюджетов. Но по-прежнему решающее место в выполнении общегосударственных и социальных программ принадлежит республиканскому бюджету.

4. Роль и особенности бюджета в системе рыночной экономики

Переход к рыночным отношениям предполагает существенное изменение всех экономических категорий, в том числе и государственного бюджета.

Государство пытается воздействовать экономическими методами на воспроизводственные процессы, сгладить некоторые социальные последствия стихийных рыночных сил. Эти действия государства и получили название государственного регулирования, которое приобретает форму экономического и социального регулирования.

Экономическое регулирование осуществляется прямыми и косвенными методами.

Прямые методы находят выражение в принятии законодательных актов, обязательных для выполнения всеми участниками воспроизводства.

Косвенные методы осуществляются при реализации финансовой и кредитной политики.

Государство использует бюджет для регулирования рыночной экономики, применяя различные его виды. К наиболее важным из них можно отнести:

· налоги, влияющие на развитие производства, спрос и предложение на различные виды услуг, товаров, работ;

· прямое бюджетное финансирование общегосударственных программ, обеспечивающих расширение общественного воспроизводства, совершенствование его структуры, прогресс общества;

· субсидирование некоторых отраслей, предприятий для выравнивания экономических условий их хозяйствования;

· выдачу беспроцентных или льготных кредитов, гарантий для банковских ссуд;

· создание за счет бюджетных ресурсов особых фондов и резервов для предупреждения диспропорций в развитии экономики, поддержку предпринимательства.

Мировая экономика подтверждает, что результативность государственного регулирования с помощью бюджета может быть достигнута лишь при соблюдении трех основополагающих принципов:

· эффективности;

· стабильности;

· социальной справедливости.

Эффективность экономики означает, что государство при формировании бюджета должно руководствоваться экономической целесообразностью и результативностью затраченных средств.

Стабильность экономики возможна лишь в том случае, когда государство контролирует экономический цикл, его взлеты и падения, воздействует с помощью бюджета и кредита на общеэкономические пропорции в распределении валового продукта, создает резервы для предупреждения диспропорций.

Социальная справедливость находит отражение в справедливом обложении налогами равных доходов субъектов, действующих в единых условиях, а также в финансировании широкой сети образовательных заведений, культурно-просветительских и медицинских учреждений, гарантирующих определенный уровень социальных благ.

Похожие работы

... надбавки к себестоимости. За счет прибыли предприятие расширяет и модернизирует производство, осуществляет подготовку кадров, развивает социальную сферу и т.д. Прибыль как важнейшая категория рыночных отношений выполняет определенные функции. Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. При этом на величину прибыли, ее динамику воздействуют ...

... механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.Глава II. Бюджетная система США. §1 Бюджетное устройство США. Государственный бюджет США можно считать наиболее точным финансовым выражением существа и характера государственного устройства и власти. Как и во всех развитых ...

... в составе единого социального налога с доходов, начисленных в пользу работников. 4. МЕРЫ ПО СНИЖЕНИЮ ГОСУДАРСТВЕННОГО ДЕФИЦИТА Обычно сбалансированный бюджет является лишь предвыборным девизом, а не реалией нашей жизни. Превышение расходов над доходами называется бюджетным дефицитом. В идеальной ситуации бюджетный дефицит равен величине государственных закупок товаров и услуг минус чистые ...

... , позволяющая фирмам, не имеющим солидной репутации, вести дела. Проведенный анализ показывает, что трудности в распределении усиливают ориентацию предприятий на выживание. Для переключения предприятий на рыночные отношения необходимо, чтобы их отказ от традиционных поставщиков обошелся бы им не слишком дорого. И государственные капиталовложения могут сыграть в перестройке производственных связей ...

0 комментариев