Навигация

Валовые затраты и цены на продукцию (услуги)

43556

знаков

0

таблиц

0

изображений

РЕФЕРАТ

По дисциплине: Экономика предприятия

На тему: Валовые затраты и цены на продукцию (услуги)

Содержание

1. Текущие затраты на производство продукции (услуг). Их классификация и структура

2. Смета производства и себестоимость товарной продукции

3. Исчисление себестоимости отдельных изделий

4. Стратегия и пути снижения текущих затрат

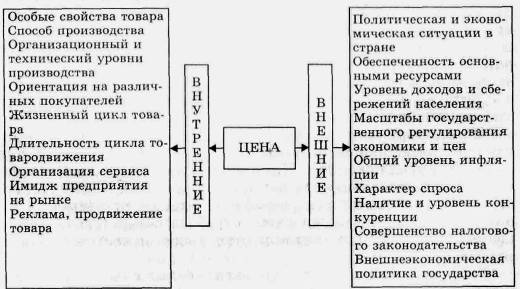

5. Цены на продукцию (услуги): сущностная характеристика, виды, методы установления и регулирования

6. Список литературы

1. Текущие затраты на производство продукции (услуг). Их классификация и структура

Промышленное предприятие в процессе производства и реализации продукции расходует сырье, материалы, топливо, энергию, амортизирует основные фонды, оплачивает труд работников, несет расходы по обслуживанию и управлению производством, реализации продукции, оплате услуг других организаций.

В условиях рыночной экономики товаропроизводители заинтересованы в снижении затрат производства, поскольку при прочих равных условиях (цены, объемы продажи) это способствует росту прибыли. Прибыль, возросшую в условиях рыночной экономики, целесообразно направлять на научно-техническое развитие (расширение) и за счет этого дополнительно снижать затраты, цену на продукцию, повышать конкурентоспособность товара, утвердиться на рынке.

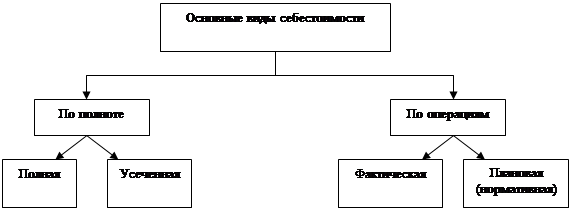

Себестоимость — важнейший результирующий и обобщающий показатель деятельности предприятия, он отражает уровень материало-, энерго-, тепло- и трудоемкости продукции, т. е. меру эффективности затрат прошлого и живого труда на единицу продукции.

При определении себестоимости продукции очень важно достоверно и объективно (с учетом влияния всех причин, факторов и прогнозов) определить величину затрат на производство. Это дает возможность точнее определить прибыль, обоснованно рассчитать разные варианты ее использования.

Затраты на производство классифицируются по ряду признаков.

1.По центрам ответственности (месту возникновения) затраты группируются по цехам, участкам, службам и другим административно обособленным структурным подразделениям производства.

2.По видам продукции, работ, услуг все затраты классифицируются: на изделие, на типовые представители изделий, группы однородных изделий, одноразовые заказы, валовую, товарную, реализованную продукцию.

3.По единству состава (однородности) затраты делятся на одноэлементные и комплексные.

4.По видам затраты классифицируются по экономическим элементам и статьям калькуляции. Под элементами затрат имеют в виду экономически однородные расходы. По статьям калькуляции — это затраты на отдельные виды изделий, а также на основное и вспомогательное производство.

5. По способам перенесения стоимости на продукцию затраты делятся на прямые и косвенные. К прямым относятся затраты, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты и пр.), которые могут быть непосредственно внесены в их себестоимость. К косвенным относятся затраты, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные), которые включаются в себестоимость с помощью специальных методов. Косвенные затраты образуют комплексные статьи калькуляции (т. е. состоят из затрат, которые включают несколько элементов), различающиеся по их функциональной роли в производственном процессе.

6. По степени влияния объема производства на уровень затраты делятся на условно переменные и условно постоянные. К условно изменяющимся относятся расходы, абсолютная величина которых растет с увеличением объема выпуска продукции и уменьшается с его снижением. К условно переменным относятся затраты на сырье и материалы, покупные комплектующие изделия, полуфабрикаты, технологическое топливо и энергию, оплату труда работников, занятых и производстве продукции (работ, услуг) с отчислениями на социальные мероприятия, и другие. Условно постоянные — это затраты, абсолютная величина которых с увеличением (уменьшением) выпуска продукции существенным образом не меняется. К условно постоянным относятся расходы, связанные с обслуживанием и управлением производственной деятельностью цехов, а также затраты на обеспечение хозяйственных потребностей производства.

7. По календарным периодам затраты на производство делятся на текущие, долгосрочные и одноразовые. Текущие, то есть постоянные, обычные, или затраты, периодичность которых меньше месяца. Долгосрочные - это расходы, связанные с выполнением долгосрочного договора (контракта), то есть контракта, который не планируется завершить ранее 9 месяцев с момента осуществления первых затрат или получения аванса (предоплаты); одноразовые, т. е. однократные затраты, или такие, которые осуществляются периодически (периодичность более месяца) и направляются на обеспечение процесса производства в течение длительного времени.

8. По целесообразности расходования затраты делятся на производственные и непроизводственные. Производственные предусмотрены технологией и организацией производства. Непроизводственные затраты - не обязательные, возникающие следствие определенных недостатков организации производства, нарушений технологии и т. п.

9. По определению отношения к себестоимости продукции затраты делятся на расходы на продукцию и затраты периода. Затраты на продукцию связанные с ее производством (материалы, зарплата, амортизация и т. п.). Затраты на производство составляют производственную себестоимость продукции (работ, услуг). Затраты периода — это расходы, которые не включаются в производственную себестоимость и рассматриваются как затраты того периода, в котором были осуществлены. Это затраты на управление, сбыт продукции и другие операционные расходы.

Похожие работы

... предприятия уменьшает возможность капитальных вложений, однако огромным преимуществом является достаточное количество собственных источников финансирования у предприятия ОАО «Электроагрегат». 3.2. Управление затратами с помощью операционного анализа Чтобы выработать рациональные решения, связанные с настоящей и будущей производственно-хозяйственной деятельностью рассматриваемого предприятия ...

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

... ) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр). 3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль" 3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода ...

... товаров (выполненных работ, оказанных услуг) или на ее часть в разрезе удовлетворения судом (арбитражным судом) исков плательщика налога — продавца по их оплате. Учет товарных потерь в торговле Торговая деятельность — инициативная, самостоятельная деятельность юридических и физических лиц по осуществлению купли и продажи потребительских товаров в целях получения прибыли. Предприятия, ...

0 комментариев