Навигация

Бюджетування діяльності суб’єктів господарювання

25462

знака

0

таблиц

36

изображений

КУРСОВА РОБОТА

з дисципліни “Бюджетування діяльності суб’єктів господарювання”

Завдання варіанту № 16

2006

ЗМІСТ

1. Структура консолідованого бюджету суб’єктів господарювання

2. Характеристика критеріїв визначення суттєвості відхилень та доцільності проведення коригуючих змін

3. Індивідуальне завдання варіанту № 16

Список використаної літератури

1. Структура консолідованого бюджету суб’єктів господарювання

Бюджет підприємства - це скоординований по всіх підрозділах або функціям план роботи організації, що базується на комплексному аналізі прогнозів зміни зовнішніх і внутрішніх параметрів і одержанні за допомогою розрахунку економічних і фінансових індикаторів діяльності підприємства [36].

Бюджетний процес припускає формування, узгодження і затвердження бюджетів, а також контроль за їхнім виконанням і можливість оперативного внесення необхідних коректувань. Бюджетування включає два аспекти: організаційний і методологічний.

З організаційної точки зору процес бюджетування підприємства являє собою систему організаційної взаємодії центрів планування (ЦП ), центрів фінансової відповідальності (ЦФВ ) і центрів витрат (ЦВ ), спрямовану на складання обґрунтованих бізнесів-прогнозів по функціональних областях діяльності підприємства і подальше одержання на їхній основі бізнесі-завдань за допомогою фінансово-господарського моделювання.

Центри планування (ЦП) – це структурні підрозділи підприємства або посадові особи, що мають виключне право на визначення основних тенденцій роботи підприємства за допомогою складання бізнесі-прогнозів. Бізнес-прогнози являють собою сукупність передбачуваних даних, що відбивають особливості зовнішнього і внутрішнього середовища підприємства на майбутній період. Бізнес-прогнози диференціюються по напрямках прогнозування: попит, нормовані витрати, оподаткування, інфляція і т.д.

Центри фінансової відповідальності (ЦФВ) – це структурні підрозділи підприємства або посадові особи, у функціональні обов'язки яких входить контроль за складанням прогнозу діяльності підприємства та бізнесу, що складається із сукупності завдань, а також за рухом матеріально-фінансових ресурсів по закріпленим за ними статтям на етапі фактичної реалізації запланованих заходів. Бізнес-завдання розраховуються на підставі бізнес-прогнозів і призначені для визначення фінансово-економічних показників діяльності підприємства.

Центри витрат (ЦВ) – це напрямки витрат матеріально-фінансових ресурсів підприємства.

Для керування процесом бюджетування на підприємстві призначається директор по бюджету, створюється бюджетний комітет і визначається відділ, відповідальний за координацію робіт з бюджетного планування.

З методологічної точки зору загальний бюджет складається з двох основних бюджетів операційного і фінансового.

Операційний бюджет показує плановані операції на майбутній рік для сегмента або окремої функції підприємства. Операційний бюджет містить у собі такі бюджети, як бюджет продажів (бюджет доходів), виробничий бюджет, бюджет закупівель, бюджет заробітної плати і бюджет умовно-постійних витрат.

Фінансовий бюджет це план, у якому відбивають передбачувані джерела фінансових коштів і напрямки їх використання в плановому періоді. Фінансовий бюджет містить у собі прогнозний звіт про прибутки і збитки, бюджет капітальних витрат, бюджет коштів підприємства і підготовлений на їх основі прогнозний бухгалтерський баланс.

Головними інструментами технології бюджетного керування є три основних бюджети [32]:

Бюджет руху грошових коштів, призначений для керування ліквідністю;

Бюджет доходів і витрат, що допомагає керувати операційною ефективністю;

Прогнозний баланс, необхідний для керування вартістю активів компанії.

Основні бюджети складаються не тільки для компанії в цілому, але і для кожної бізнесу-одиниці (центра прибутку), і представляють тільки "вершину айсберга" бюджетної системи, у яку входить безліч взаємозалежних операційних і допоміжних бюджетів.

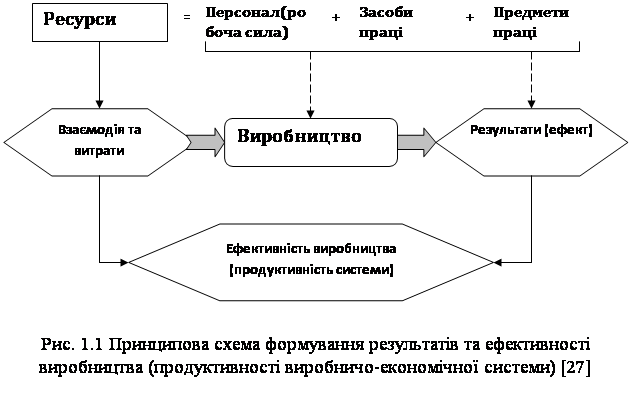

На схемі рис.1.1 наведені наступні основні елементи:

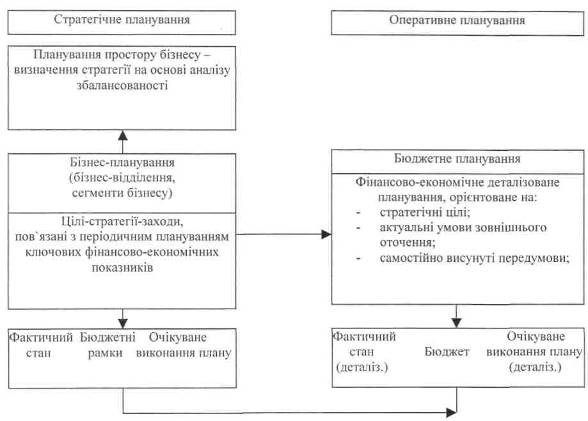

Операційний бюджет – бюджет, що описує в натуральних і фінансових показниках бізнеспроцес (БП) або напрямок бізнесу (сукупність БП).

Фінансовий бюджет – бюджет, що описує у фінансових показниках грошовий потік у рамках ЦФВ. Керування операційною ефективністю (БДР), платоспроможністю і ліквідністю (БДДС) і вартістю активів компанії (ББЛ).

Базовий бюджет – це бюджет, що планується першим, оскільки від нього залежить побудова інших бюджетів (залежних).

Залежний бюджет – це бюджет, показники якого при плануванні в цілому обчислюються на основі інших бюджетів, по заданих формулах.

Бюджети підприємства розподіляються на наступні типи:а) по складу показників:

бюджет доходів і витрат (плановий звіт про прибутки і збитки),

бюджет руху грошових коштів,

плановий баланс;

б) по об'єкту бюджетування (функціональні бюджети):

- бюджет продажів;

- бюджет постачання;

- бюджет витрат і т.д.;

в) по обрію планування:

- річний;

- квартальний;

- місячний і т.д.;

г) за технологією планування:

- послідовний,

- ковзний;

д) за рівнем планування:

- бюджет ЦФВ,

- консолідований бюджет компанії.

Бюджет – це таблиця, що містить планові і фактичні показники, що описують динаміку розвитку об'єктів і бізнес-процесів підприємства.

Бюджет консолідує облікові дані по обраному напрямку або об'єктові бізнесу. Бюджет планується виходячи з норм, прийнятих у цьому напрямку або об'єкті, з обліком їхнього попереднього функціонування.

Бюджет є інструментом керування на основі аналізу причин відхилення значень фактичних показників від планових.

Зведений (консолідований) бюджет промислової компанії складається з трьох бюджетів першого рівня — операційного, інвестиційного і фінансового. Часто у вітчизняній літературі фінансовий бюджет визначають ще як «бюджет руху грошових коштів» або «грошовий бюджет». Це не зовсім коректно, тому що метою складання фінансового бюджету є не тільки планування грошових надходжень і витрат підприємства, але і, ширше, всіх оборотних коштів і короткострокових зобов'язань як основних факторів, що визначають поточну платоспроможність компанії.

Операційний бюджет фокусується на моделюванні майбутніх витрат і доходів від поточних операцій за бюджетний період. Отже, об'єктом розгляду операційного бюджету, є фінансовий цикл підприємства.

Інвестиційний бюджет розглядає питання відновлення і вибуття капітальних активів ( основних засобів і вкладень, довгострокових фінансових вкладень), що складає основу інвестиційного циклу.

Ціль фінансового бюджету — планування балансу грошових надходжень і витрат, а в більш широкому змісті — балансу оборотних коштів і поточних зобов'язань для підтримки фінансової стійкості підприємства протягом бюджетного періоду.

«Вихідними» результатами бюджетного процесу є планові форми зведеної фінансової звітності:

звіт про фінансові результати (прибутках і збитках) — «вихідна» форма операційного бюджету;

звіт про рух грошових коштів і звіт про зміну фінансового стану — «вихідні» форми фінансового бюджету;

звіт про інвестиції — «вихідна» форма інвестиційного бюджету;

баланс — інтегральна «вихідна» форма, що поєднує результати всіх трьох основних бюджетів, що складають зведений бюджет підприємства.

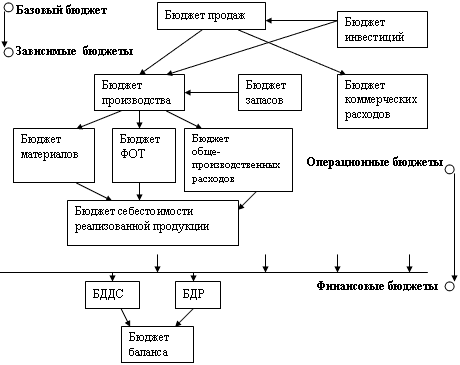

Структура зведеного бюджету промислового підприємства показана на схемі рис.1.3.

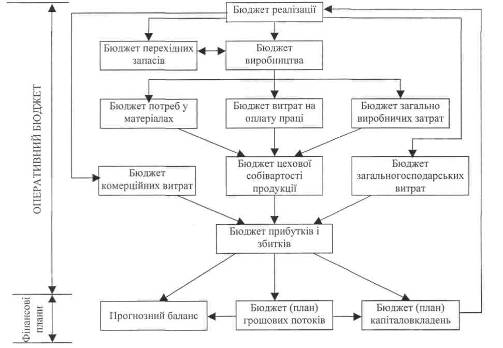

Рис.1.3. Блок-схема складання зведеного (консолідованого) бюджету промислового підприємства [36]

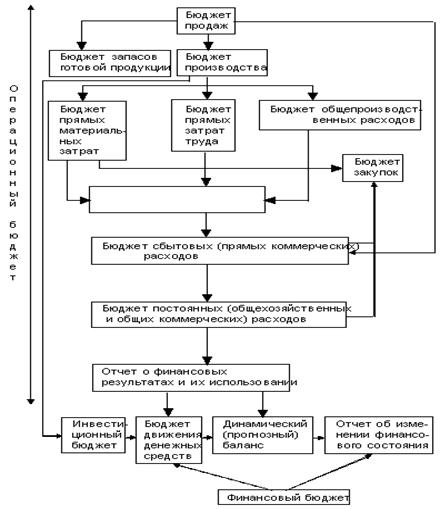

Операційний бюджет складається з ряду бюджетів (або підбюджетів) другого рівня:

бюджету продажів;

бюджету виробництва;

бюджету запасів готової продукції (товарних залишків);

бюджету постійних (загальногосподарських і загальних комерційних) витрат;

бюджету закупівель.

У свою чергу, деякі бюджети другого рівня складаються з бюджетів третього рівня, бюджети третього рівня можуть розпадатися на бюджети четвертого рівня і т.д., у залежності від масштабів і різноманіття господарських операцій підприємства. Наприклад, бюджет виробничих витрат є бюджетом 3го рівня і включається в бюджет виробництва, а бюджет прямих матеріальних витрат — бюджетом 4го рівня, що входить до складу бюджету виробничих витрат.

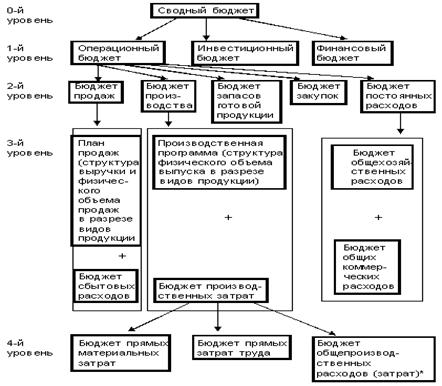

Таким чином, для зведеного (консолідованого) бюджету промислового підприємства характерна багатоступінчаста ієрархічна структура (рис.1.4).

Рис.1.4. Ієрархічна структура зведеного (консолідованого) бюджету промислового підприємства [36]

Кожний з підбюджетів різних рівнів займає свою, строго визначену «нішу» і грає свою чітку роль у технології складання зведеного бюджету компанії.

Основні поняття і категорії зведеного (консолідованого) бюджету промислового підприємства, наведеного на рис.1.4, є наступними:

Зведений(консолідований) бюджет (від англ. master budget) — план діяльності підприємства на встановлений період часу (бюджетний період), виражений у ряді цільових (бюджетних або планових) показників, що охоплюють усі сегменти бізнесу компанії і підрозділи, що складають її організаційну структуру. У вітчизняній і перекладній літературі також часто зустрічаються визначення «основний бюджет», «майстербюджет». Зведений бюджет складається з трьох подбюджетов 1го рівня: операційного, інвестиційн і фінансового.

Операційний бюджет — підбюджет 1го рівня, що входить до складу зведеного бюджету підприємства і є планом доходів ( виторгу), витрат (собівартості) і кінцевих фінансових результатів (прибутку) підприємства на бюджетний період. Операційний бюджет складається з ряду підбюджетів 2го рівня: бюджету продажів, бюджету виробництва, бюджету запасів готової продукції, бюджету постійних (загальногосподарських і загальних комерційних) витрат, бюджету закупівель.

Інвестиційний бюджет — підбюджет 1го рівня, що входить до складу зведеного бюджету підприємства і є планом капітальних витрат і довгострокових фінансових вкладень підприємства на бюджетний період. У літературі також зустрічається визначення «бюджет капіталу».

Фінансовий бюджет — підбюджет 1го рівня, що входить до складу зведеного бюджету підприємства і є планом, по-перше, грошових надходжень і витрат, по-друге, руху всіх ліквідних ресурсів (оборотних коштів) і поточних зобов'язань підприємства на бюджетний період. У літературі зустрічаються також визначення «грошовий бюджет», «бюджет руху грошових коштів».

Бюджет продажів — підбюджет 2го рівня, що входить до складу операційного бюджету і є планом доходів від продажів (виторгу), фізичного обсягу і структури продажів, собівартості продажів (реалізації) і збутових (прямих комерційних) витрат підприємства на бюджетний період.

Бюджет виробництва — підбюджет 2го рівня, що входить до складу операційного бюджету і є планом фізичного обсягу і структури випуску (виробничої програми) і виробничих витрат і собівартості випуску підприємства на бюджетний період.

Бюджет запасів (готової продукції) — підбюджет 2го рівня, що входить до складу операційного бюджету і є планом зміни вартісного і фізичного обсягу і структури запасів готової продукції підприємства за бюджетний період.

Бюджет закупівель — підбюджет 2го рівня, що входить до складу операційного бюджету і є планом закупівель матеріальних оборотних коштів (сировини, матеріалів і комплектуючих) і зміни складських запасів матеріальних оборотних коштів підприємства за бюджетний період. У літературі зустрічаються також визначення «бюджет постачання», «бюджет заготовляння».

Бюджет постійних витрат — підбюджет 2го рівня, що входить до складу операційного бюджету і є планом постійних (загальногосподарських і загальних комерційних) витрат підприємства на бюджетний період.

Бюджет виробничих витрат — подбюджет 3го рівня, що входить до складу бюджету виробництва і є планом величини і структури виробничих витрат за бюджетний період.

Бюджет збутових (прямих комерційних) витрат — підбюджет 3го рівня, що входить до складу бюджету продажів і є планом прямих комерційних витрат у розрізі збуту окремих видів продукції за бюджетний період.

Бюджет прямих матеріальних витрат — підбюджет 4го рівня, що входить до складу бюджету виробничих витрат і є планом прямих виробничих витрат у частині витрати матеріальних і фінансових оборотних ресурсів (сировина, комплектуючі матеріали, субпідряд сторонніх організацій) за бюджетний період.

Бюджет прямих витрат праці — підбюджет 4го рівня, що входить до складу бюджету виробничих витрат і є планом прямих виробничих витрат у частині прямих витрат по оплаті праці за бюджетний період.

Бюджет загальновиробничих витрат — підбюджет 4го рівня, що входить до складу бюджету виробничих витрат і є планом усіх непрямих виробничих витрат підприємства за бюджетний період.

Управлінський баланс — основний плановий і звітний документ зведеного бюджету, що містить дані про зміни величини і структури активів і джерелах фінансування діяльності підприємства за бюджетний період.

Бюджет розвитку — один з варіантів складання довгострокового бюджету, у якому інвестиційний бюджет має не тільки видаткову, але і дохідну частину, обумовлену як доход від інвестиційних вкладень за інвестиційний цикл (термін корисної служби інвестицій).

Індикативний бюджет — один з варіантів складання довгострокового бюджету, при якому бюджетні показники не є обов'язковими для центрів відповідальності (підрозділів) і виконують функції довгострокових орієнтирів розвитку бізнесу при виконанні підрозділами бюджетного завдання на поточний (короткостроковий) бюджетний період.

Похожие работы

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

... ів. Використання такої якості категорії фінансів дає можливість не тільки контролювати дотримання пропорцій у розподільчих і перерозподільчих процесах, а й впливати на них. 1.3 Фінансове забезпечення господарської діяльності підприємств У широкому розумінні самофінансування − це метод господарювання, який означає покриття за рахунок власних доходів усіх видатків діяльності підприємства ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев