Навигация

1.3. Виды банкротства

Фиктивное банкротство (Fictitious bankruptcy) - заведомо ложное объявление руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов[1].

Если это деяние причинило крупный ущерб - наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Если заявление должника подано должником в арбитражный суд при наличии у него возможности удовлетворить требования кредиторов в полном объеме или должник не принял меры по оспариванию необоснованных требований заявителя, должник несет перед кредиторами ответственность за убытки, причиненные возбуждением дела о банкротстве или необоснованным признанием требований кредиторов[2].

Преднамеренное банкротство (Premeditated bankruptcy) - умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем в личных интересах или интересах иных лиц, причинившее крупный ущерб.

Наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового[3].

К неправомерным действиям должника или собственника предприятия-должника относятся действия, совершенные в предвидении несостоятельности (банкротства) предприятия и наносящие ущерб интересам всех или части кредиторов, как-то:

· сокрытие части имущества должника или его обязательств;

· сокрытие, уничтожение, фальсификация любого учетного документа, связанного с осуществлением хозяйственной деятельности должника;

· уничтожение либо отказ от необходимой записи в бухгалтерские документы;

· уничтожение, продажа или внесение в качестве залога части имущества должника, полученного в кредит и неоплаченного.

Реальное банкротство характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

1.4. Процедура банкротства

Условия и порядок признания предприятия банкротом основываются на определенных законодательных процедурах. Рассмотрение дел о финансовой несостоятельности (банкротстве) предприятия производится арбитражным судом. В наиболее общем виде законодательно предусмотренные процедуры банкротства включают:

a. Подачу заявления о возбуждении судебного производства по делу о несостоятельности (банкротству) предприятия. Такое заявление в соответствии с действующим законодательством может быть подано: предприятием-должником, кредитором, прокурором.

Заявление предприятия-должника подается на основании решения его собственника; органа, уполномоченного управлять его имуществом, или его руководящего органа (если такое право ему предоставлено в соответствии с учредительными документами). В заявлении должны указываться: сумма требований, которые не могут быть удовлетворены; причины, по которым предприятие-должник считает невозможным выполнить свои обязательства, и другие необходимые сведения. К заявлению предприятия-должника прилагается список его кредиторов и дебиторов (с указанием сумм соответственно кредиторской и дебиторской задолженности), а также отчетный бухгалтерский баланс за последний период.

Заявление кредитора содержит иск к предприятию-должнику с приложением документов, подтверждающих финансовые требования к нему, которые не были удовлетворены в предусмотренный законом срок. В заявлении может содержаться ходатайство о проведении внешнего управления имуществом предприятия-должника или его санации.

Заявление прокурора направляется в арбитражный суд в случае обнаружения им признаков умышленного или фиктивного банкротства предприятия и в других случаях, предусмотренных законодательством.

На основании заявления предприятия-должника, кредитора или прокурора судья арбитражного суда возбуждает производство по делу о несостоятельности (банкротстве) предприятия, о чем выносит соответствующее определение.

b. Судебное разбирательство по делу о несостоятельности (банкротстве) предприятия. Целью судебного разбирательства является установление реальных причин неплатежеспособности предприятия, возможностей и форм их устранения, а также наличие или отсутствие реальных предпосылок успешного преодоления возникшего финансового кризиса в предстоящем периоде.

c. Принятие арбитражным судом решения по делу о несостоятельности (банкротстве) предприятия. Принципиально это решение может иметь следующие формы:

· об отклонение заявления при выявлении финансовой состоятельности предприятия-должника. Так, заявление отклоняется, если неплатежеспособность предприятия носит технический характер («техническое банкротство») и имеющиеся активы позволяют ему в полной мере удовлетворить все финансовые обязательства и осуществлять дальнейшую хозяйственную деятельность;

· о приостановлении производства по делу в связи с осуществлением реорганизационных процедур. Такие процедуры направлены на предотвращение ликвидации предприятия и его выход из финансового кризиса. Реорганизационные процедуры включают внешнее управление имуществом предприятия-должника и его санацию. Основанием для вынесения решения об осуществлении реорганизационных процедур является наличие реальной возможности восстановить платежеспособность и финансовую устойчивость предприятия-должника путем реализации части его имущества, прекращения дальнейшего привлечения кредитов во всех их формах и других финансовых мероприятий.

· о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового менеджмента. Этот менеджмент возлагается на ликвидационную комиссию, которая в соответствии с законодательством осуществляет общее управление имуществом предприятия-банкрота и удовлетворение требований кредиторов.

1.4.1. Процедура банкротства в целях финансового оздоровления предприятияФинансовое оздоровление применяется к должнику под контролем кредиторов и арбитражного суда в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности. Настоящая процедура направлена на преодоление финансового кризиса должника с предоставлением определенных гарантий кредиторам.

Финансовое оздоровление вводится арбитражным судом на основании решения собрания акционеров. Одновременно с принятием настоящего решения арбитражный суд назначает административного управляющего, главной задачей которого является осуществление контроля за ходом выполнения плана финансового оздоровления и графика погашения задолженности.

План финансового оздоровления, содержащий способы получения должником средств, необходимых для удовлетворения требований кредиторов, подготавливается учредителями (участниками) должника, собственником имущества должника утверждается собранием кредиторов. Таким образом, график погашения задолженности становится односторонним обязательством должника погасить свою задолженность перед кредитором в установленные графиком сроки.

В ходе процедуры финансового оздоровления органы управления должника, продолжая осуществлять свои обязанности, ограничиваются в распоряжении своими средствами.

Не позднее, чем за месяц до истечения установленного срока финансового оздоровления должник обязан предоставить административному управляющему отчет о результатах проведения финансового оздоровления с приложением необходимых документов. По рассмотрении настоящего отчета административный управляющий составляет заключение о выполнении плана финансового оздоровления, графика погашения задолженности и об удовлетворении требований кредиторов, направляется кредиторам, включенным в реестр требований кредиторов, и в арбитражный суд. Арбитражный суд после получения данного выносит одних из следующих судебных актов:

- определение о прекращении производства по делу о банкротстве в случае, если непогашенная задолженность отсутствует, и жалобы кредиторов признаны необоснованными;

- определение о введении внешнего управления в случае наличия возможности восстановить платежеспособность должника;

- решение о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для введения внешнего управления и при наличии признаков банкротства.

Соответственно тому, который из вышеперечисленных судебных актов будет принят, зависит дальнейшее продолжение (прекращение) дела о банкротстве.

В соответствии с пунктами 1, 6 статьи 80 Закона N 127-ФЗ финансовое оздоровление вводится определением арбитражного суда на основании решения собрания кредиторов на срок не более 2-х лет. В определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утвержденный судом график погашения задолженности, а в случае предоставления обеспечения исполнения обязательств должника в соответствии с графиком погашения задолженности определение о введении финансового оздоровления должно содержать сведения о лицах, предоставивших обеспечение, размере и способах такого обеспечения. При этом судом должнику назначается административный управляющий - арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления.

На основании статьи 81 Закона №127-ФЗ суть финансового оздоровления заключается в следующем:

1) требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения которых наступил на дату введения финансового оздоровления, могут быть предъявлены к должнику только с соблюдением порядка предъявления требований к должнику, установленного Законом №127-ФЗ;

2) отменяются ранее принятые меры по обеспечению требований кредиторов;

3) аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве;

4) приостанавливается исполнение исполнительных документов по имущественным взысканиям, за исключением исполнения исполнительных документов, выданных на основании вступивших в законную силу до даты введения финансового оздоровления решений о взыскании задолженности по заработной плате, выплате вознаграждений по авторским договорам, об истребовании имущества из чужого незаконного владения, о возмещении вреда, причиненного жизни или здоровью, и возмещении морального вреда;

5) запрещается удовлетворение требований учредителя (участника) должника о выделе доли (пая) в имуществе должника в связи с выходом из состава его учредителей (участников), выкуп должником размещенных акций или выплата действительной стоимости доли (пая);

6) запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам;

7) не допускается прекращение денежных обязательств должника путем зачета встречного однородного требования, если при этом нарушается очередность удовлетворения требований кредиторов;

8) не начисляются неустойки (штрафы, пени), подлежащие уплате проценты и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления;

9) наступление иных правовых последствий финансового оздоровления в соответствии с Законом №127-ФЗ.

В ходе финансового оздоровления органы управления должника осуществляют свои полномочия с ограничениями, установленными Законом №127-ФЗ. Так, например, согласно пункту 3 статьи 82 Закона №127-ФЗ должник не вправе без согласия собрания кредиторов (комитета кредиторов) совершать сделки или несколько взаимосвязанных сделок, в совершении которых у него имеется заинтересованность или которые:

- связаны с приобретением, отчуждением или возможностью отчуждения прямо либо косвенно имущества должника, балансовая стоимость которого составляет более 5 процентов балансовой стоимости активов должника на последнюю отчетную дату, предшествующую дате заключения сделки;

- влекут за собой выдачу займов (кредитов), выдачу поручительств и гарантий, а также учреждение доверительного управления имуществом должника.

Важную роль при финансовом оздоровлении играют план финансового оздоровления и график погашения задолженности.

Меры по восстановлению платежеспособности должника, реализуемые в рамках внешнего управления, Закон № 127-ФЗ ввел новые меры по восстановлению платежеспособности должника, реализуемые в рамках внешнего управления:

1) увеличение уставного капитала должника за счет взносов участников и третьих лиц;

2) размещение дополнительных обыкновенных акций должника;

3) замещение активов должника.

1.5. Причины банкротстваМножество факторов являются причинами банкротства. Факторы принято делить на внутренние, имеющие место внутри предприятия и связанные с ошибками и упущениями руководства и персонала, и внешние, возникающие вне предприятия и обычно находящиеся вне сферы его влияния. В классической рыночной экономике, как отмечают зарубежные исследователи, 1/3 вины за банкротство предприятия падает на внешние факторы и 2/3 - на внутренние. Отечественные исследователи еще не провели подобного исследования, однако, по мнению ряда специалистов, для современной России характерна обратная пропорция влияния этих факторов, то есть внешние факторы превалируют над внутренними. Политическую и экономическую нестабильность, разрегулирование финансового механизма и инфляционные процессы следует отнести к наиболее значимым факторам, обостряющим кризисную ситуацию российских предприятий.

Как показывает практика, причины задолженности часто носят объективный характер и не всегда возникают по вине самого должника (бюджетное недофинансирование, несогласованность действий различных министерств и ведомств, курирующих объект, внеплановые чрезвычайные затраты и т.д.).

К основным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и продукцию и услуги предприятия), изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин, изменения в отношениях собственности и аренды, в законодательстве по труду и введение нового размере минимальной оплаты труда и др. Одни из указанных факторов могут вызвать внезапное банкротство предприятия, другие постепенно усиливаются и накапливаются, вызывая медленное, трудно преодолимое движение предприятия к спаду производства и банкротству.

Не менее опасно для деятельности предприятия негативное влияние внутренних факторов. Так, много различных неудач предприятий связано с неопытностью менеджеров, некомпетентностью руководства, его неумением ориентироваться в изменяющейся рыночной обстановке, злоупотреблениями служебным положением, консерватизмом мышления, что ведет к неэффективному управлению предприятием, и к принятию ошибочных решений, потере позиций на рынке.

К субъективным причинам банкротства, относящимся непосредственно к хозяйствованию, причисляют следующие:

- неспособность руководителей предусмотреть банкротство и избежать его в будущем;

- снижение объемов продаж из-за плохого изучения спроса, отсутствия сбытовой сети, рекламы;

- снижение объемов производства;

- снижение качества и цены продукции;

- неоправданно высокие затраты;

- низкая рентабельность продукции;

- слишком большой цикл производства;

- большие долги, взаимные неплатежи;

- слабая адаптированность менеджеров-представителей старой школы управления к жестким реальностям формирования рынка, их неумение проявлять предприимчивость в налаживании выпуска продукции, пользующейся повышенным спросом, выбирать эффективную финансовую, ценовую и инвестиционную политику;

- разбалансированность экономического механизма воспроизводства капитала предприятия.

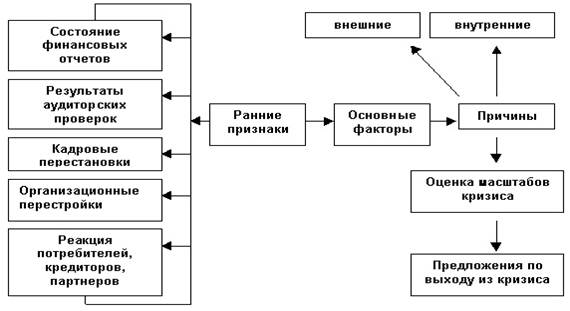

В качестве первых сигналов надвигающегося банкротства можно рассматривать задержки с предоставлением финансовой отчетности, свидетельствующие о работе финансовых служб, а также резкие изменения в структуре баланса и отчета о прибылях и убытках.

1.6. Финансовый анализ как способ предотвращения кризисных ситуацийКризисные ситуации, возникающие вследствие неравномерного развития народного хозяйства и его отдельных частей, колебания объемов производства и сбыта, появления значительных спадов производства, следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного предприятия это может быть и так), а как некую общую закономерность, свойственную рыночной экономике. Кризисные ситуации, для преодоления которых не было принято соответствующих превентивных мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения своей деятельности, что квалифицируется как банкротство.

Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. Однако особую тревогу должны вызвать:

- резкое уменьшение денежных средств на счетах (кстати, увеличение денежных средств может свидетельствовать об отсутствии дальнейших капиталовложений);

- увеличение дебиторской задолженности (резкое снижение также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

- старение дебиторских счетов;

- разбалансирование дебиторской и кредиторской задолженности;

- снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат; кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия).

Развитие кризисного процесса обнаруживается в росте задолженности предприятия, ухудшении показателей ликвидности (то есть способности предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам), а также показателей финансовой устойчивости. В результате кризисный процесс переходит в следующую фазу – фазу кризиса обеспеченности.

Кризис обеспеченности может иметь следствием временную ил длительную хроническую неплатежеспособность предприятия. Состояние неплатежеспособности, убыточности финансово-хозяйственной деятельности свидетельствуют о том, что предприятие находится под угрозой банкротства, которое не обязательно наступает неотвратимо. Для вывода предприятия из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия - должника.

Финансовый анализ позволяет выяснить, в чем заключается конкретная «болезнь» экономики предприятия-должника и что нужно сделать, чтобы от нее излечиться. Здесь не может быть универсального рецепта. Одному предприятию достаточно сменить руководителя и добиться компетентного управления. Другому предприятию необходима финансовая поддержка и осуществление процедуры санации. У третьего предприятия финансовое положение столь безнадежно, что лучше его ликвидировать, а его имущество распродать.

Правила проведения арбитражным управляющим финансового анализа

Согласно Постановлению Правительства РФ от 25 июня 2003 года № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» финансовый анализ проводится на основании:

а) статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков;

б) учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций;

в) положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

г) отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений;

д) материалов налоговых проверок и судебных процессов;

е) нормативных правовых актов, регламентирующих деятельность должника.

Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели:

1) совокупные активы (пассивы) - баланс (валюта баланса) активов (пассивов);

2) скорректированные внеоборотные активы – сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходность вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов;

3) оборотные активы – сумма стоимости запасов (без стоимости отгруженных товаров). Долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров;

4) долгосрочная дебиторская задолженность - дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

5) ликвидные активы – сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

6) наиболее ликвидные оборотные активы – денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у аукционеров;

7) краткосрочная дебиторская задолженность – сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

8) потенциальные оборотные активы к возврату – списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств;

9) собственные средства – сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у аукционеров;

10) обязательства должника – сумма текущих обязательств и долгосрочных обязательств;

11) долгосрочные обязательства должника – сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств;

12) текущие обязательства должника – сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств;

13) выручка (нетто) от продажи товаров, выполнения работ, оказания услуг за минусов НДС, акцизов и аналогичных обязательных платежей;

14) валовая прибыль – прибыль от реализации товаров, выполнения работ, оказания услуг без вычетов;

15) среднемесячная прибыль – это отношение величины валовой прибыли, полученной за определенный период как в денежной форме, так и форме взаимозачетов, к количеству месяцев в периоде;

16) чистая прибыль (убыток) – чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных платежей.

Коэффициенты, характеризующие платежеспособность должника:

- Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника;

- коэффициент текущей ликвидности – характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника;

- показатель обеспеченности обязательств должника его активами – характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных активов к текущим обязательствам должника;

- степень платежеспособности по текущим обязательствам – определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки, и определяется как отношение текущих обязательств должника к величине среднемесячной прибыли.

Коэффициенты, характеризующие финансовую устойчивость должника

- Коэффициент автономии (финансовой независимости) – показывает долю активов должника которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам;

- коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах) – определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов;

- доля просроченной кредиторской задолженности в пассивах – характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение суммы долгосрочной дебиторской задолженности к совокупным активам;

- показатель отношения дебиторской задолженности к совокупным активам – определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Коэффициенты, характеризующие деловую активность должника

- Рентабельность активов – характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам предприятия;

- норма чистой прибыли – характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

ГЛАВА 2. ФИНАНСОВЫЙ АНАЛИЗ ПРЕДПРИЯТИЯ

2.1. Анализ финансового состояния предприятия банкрота

1. Анализ финансового состояния предприятия-банкрота проводится в соответствии со следующими нормативными актами:

- Правила проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. №367);

- Постановление Правительства РФ от 20.05.1994 г. №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» (с изменениями от 27.07.1998 г., 27.08.1999г., 27.11.2000 г., 07.06.2001 г., 24.08.2002 г.) и Письмо Федерального управления по делам о банкротстве от 13.05.1997 г. №ВК-03/724 «Порядок расчетов системы критериев для определения неудовлетворительной структуры баланса неплатежеспособных организаций»;

- Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства (утв. Распоряжением ФСДН РФ от 08.10.1999 г.);

- ФЗ № 127 «О несостоятельности (банкротстве)».

Похожие работы

... имеющей стратегический характер, позволяющей устранить временные затруднения, опираясь на собственные ресурсы. В представленной работе мероприятия по антикризисному управлению были разработаны на примере ОАО "Калужский завод автомобильного электрооборудования" (КЗАЭ), который специализируется на конструировании и производстве электрооборудования и приборов для автомобильной техники и тракторов, а ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

... -экономических преобразования, направленная на преодоление экстенсивных тенденций, ликвидацию сложившихся диспропорций, интенсификацию экономики с опорой на местные трудовые ресурсы. Жизнь столицы не может динамично развиваться изолированно от московского региона. Концепцией предусмотрено взаимоувязанное с областью развитие межотраслевых производств, агропромышленного комплекса, производственно- ...

0 комментариев