Навигация

Аренда основных производственных фондов

31489

знаков

0

таблиц

0

изображений

Содержание

Введение…………………………………………………………………….3

1 Аренда основных производственных фондов………………………….5

1.1 Основные производственные фонды: их сущность и назначение….5

1.2 Аренда основных производственных фондов………………………..7

Заключение………………………………………………………………..17

Список литературы……………………………………………………….20

Введение

Понятие «основные производственные фонды» (ОПФ) было введено в научный и хозяйственный оборот во времена централизованно-плановой системы хозяйствования. В промышленности, транспорте и строительстве основные средства являются главным богатством предприятий. Стоимость основных средств, сумма их износа, занимая большой удельный вес в имуществе и себестоимости продукции, оказывают значительное влияние на размер прибыли и налогов предприятий. В соответствии с п. 40 Положения об учете основные средства представляют совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. В соответствии с п. 41 этого Положения в их число входят здания, сооружения, передаточные устройства, машины, оборудование, инструменты, инвентарь, рабочий и продуктивный скот, многолетние насаждения и прочие основные средства. К основным средствам относятся также капитальные вложения на улучшение земель и в арендованные основные средства. Ни Гражданский кодекс РФ, ни Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства Российской Федерации от 1 июля 1995 года № 661 (далее – Положение о затратах), не запрещают аренду основных средств (средств труда или имущества, используемого в процессе производства в качестве средств труда) у физических лиц. Положение о затратах не запрещает списывать на издержки производства и обращения арендную плату при аренде у физических лиц имущества, используемого арендатором в качестве основных средств (средств труда) в производственном процессе.

Целью данной работы является изучение аренды основных производственных фондов.

Производственный характер арендуемых основных средств проявляется лишь у арендатора. Если арендатор арендует основные средства, ранее использовавшиеся арендодателем в производственном процессе, для обслуживания социальных потребностей работников арендатора, к примеру на базах отдыха и в жилищном хозяйстве, такие арендованные основные средства для арендатора имеют непроизводственный характер, следовательно, арендная плата на издержки производства и обращения не может быть списана.

И наоборот, если арендатор арендует основные средства бюджетных учреждений, предприятий непроизводственной сферы и имущество физических лиц и использует их в качестве средств труда при производстве товаров (работ, услуг) с целью получения прибыли, то арендованные основные средства будут относиться к основным средствам производственного назначения, арендная плата должна быть списана на издержки производства и обращения. При этом не играет роли, в каких целях они ранее использовались – для обслуживания личных нужд, на здравоохранение либо участвовали в процессе производства товаров. Необходимо учитывать, что подавляющее большинство основных средств до ввода в эксплуатацию, то есть до начала применения в качестве средств труда, было не средством труда, а просто товаром.

Исследование данной работы предопределило ряд задач:

1. Рассмотреть основные производственные фонды: их сущность и назначение.

2. Проанализировать аренду основных производственных фондов.

В качестве теоретической базы использованы работы Грузинова. В., Новикова. С. и других авторов.

1 Аренда основных производственных фондов

1.1 Основные производственные фонды: их сущность и назначение

Понятие «основные производственные фонды»[[1]] (ОПФ) было введено в научный и хозяйственный оборот во времена централизованно-плановой системы хозяйствования. Оно включает здания и сооружения, передаточные устройства, машины, оборудование (в том числе силовые: рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику и т.п.), транспортные средства, инструмент, производственный инвентарь, рабочий и продуктивный скот, многолетние зеленые насаждения и т.д.

Введение в оборот ОПФ было вызвано необходимостью подчеркнуть различие в наделении ими предприятий при капитализме и социализме. При капитализме владение этими средствами обусловливается возможностями хозяйствующего субъекта авансировать капитал на их приобретение. В условиях социализма (централизованно-плановой системы хозяйствования) каждому предприятию централизованно выделялись необходимые средства для функционирования, и, естественно, в этом случае понятие «капитал» было неприемлемо. С переходом к рынку понятие «основные производственные фонды» пока сохраняется.

Это связано с тем, что к этому термину привыкли хозяйственники, он проходит во всех формах статистической отчетности. Поэтому переход к термину «основной капитал» потребовал бы изменения всей статистической и отчетной документации, что было бы слишком накладно для государства. Вместе с тем надо помнить, что в условиях перехода к рынку предприятия основными производственными фондами не наделяются, ОПФ надо приобретать за счет собственных, заемных и привлеченных средств. Следовательно, их роль в экономике предприятия и повышении его конкурентоспособности приобретает исключительно важное значение. А это означает, что предприятию далеко не безразлично, как отдельные группы ОПФ влияют на конечные показатели его работы. Поэтому при рассмотрении данного вопроса необходимо, прежде всего, обратить внимание на складывающиеся производственную и технологическую структуры основных фондов, и в первую очередь на следующие соотношения:

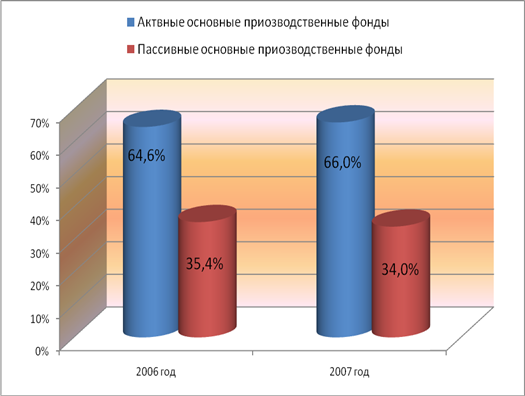

- между пассивной и активной частями ОПФ (к первой относят здания и сооружения, к активной – машины, оборудование, передаточные устройства и тд.). Знание этого соотношения позволяет выработать эффективную политику в области съема продукции с единицы основных фондов;

- между количеством специализированного и универсального оборудования. Данное соотношение позволяет судить о технологической стороне дела и наметить меры по сокращению трудоемкости изготовления продукции.

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... , совершенствование структуры основных фондов, сокращение неиспользуемых основных фондов, улучшение производства и труда, развитие новых форм хозяйствования. 1.4 Резервы и факторы повышения эффективности использования основных производственных фондов Резервами увеличения выпуска продукции и фондоотдачи могут быть: - сокращение количества неустановленного оборудования; - замена и ...

... и оборотными производственными фондами зависит от особенностей отрасли. В материалоёмких отраслях, потребляющих дорогое сырьё и имеющих сравнительно простое оборудование доля основных производственных фондов относительно невелика, и, наоборот, в отраслях, применяющих сложное технологическое оборудование и использующих сравнительно недорогое сырьё доля основных производственных фондов значительно ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

0 комментариев