Навигация

Антикризисная инвестиционная политика

28999

знаков

2

таблицы

4

изображения

Содержание контрольной работы

1. ПОНЯТИЕ И ЭКОНОМИЧЕСКИЙ СМЫСЛ ИНВЕСТИЦИЙ2. КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ

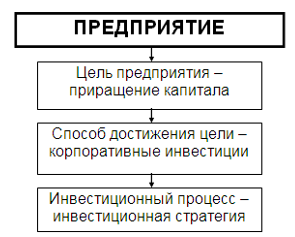

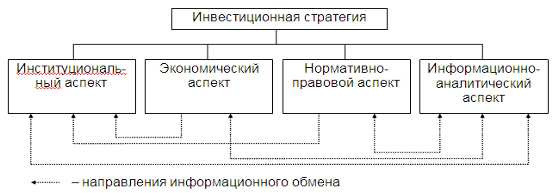

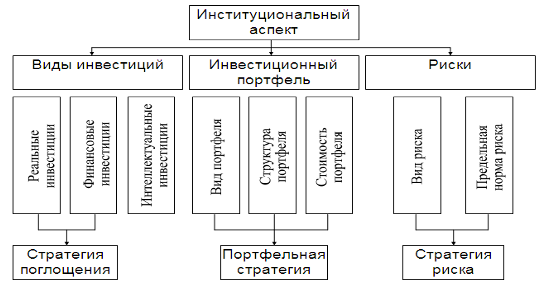

3. ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ И ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ

4. Формы проявления инвестиций

Список использованной литературы

1. ПОНЯТИЕ И ЭКОНОМИЧЕСКИЙ СМЫСЛ ИНВЕСТИЦИЙ

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного Продукта для увеличения количества и качества всех элементов системы производительных сил общества; Источник инвестиций — фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют, таким образом, структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства,

Если из общего объема инвестиций, или "валовых инвестиций" (В), вычесть амортизационные отчисления (А), то полученные "чистые инвестиции" (Ч) будут представлять собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. При этом возможно возникновение следующих макроэкономических пропорций:

а) Ч < 0, или А > В, что приводит к снижению производственного потенциала, уменьшению объемов продукции и услуг, ухудшению состояния экономики;

б) Ч = 0, или В = А, что свидетельствует об отсутствии экономического роста;

в) Ч > 0, или В > А, что обеспечивает расширенное воспроизводство, экономический рост за счет роста доходов, темпы которого превышают темпы роста объема чистых инвестиций.

Согласно закону Украины "Об инвестиционной деятельности" от 18.09.1991 г., под инвестициями понимаются все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект.

2. КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ

Более подробно экономическую природу инвестиций проясняет классификация, в основу которой положены различные признаки. В качестве таковых в дальнейшем используются:

1. виды инвестиций;

2. объекты вложения средств;

3. характер участия в инвестировании;

4. региональный признак;

5. период инвестирования;

6. формы собственности;

7. формы участия инвестора;

8. степень риска;

9. формы воспроизводства.

1. Виды инвестиций принято подразделять на:

– денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

– движимое и недвижимое имущество;

– имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей;

– совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но незапатентованного ("ноу-хау");

– права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права;

– иные ценности.

2. В отношении объектов вложения средств инвестиции пони маются как:

– реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т. п.) и нематериальные (патенты, лицензии, "ноу-хау", научно-технические и проектно-конструкторские работы в виде документации, программные средства и т. п.) активы;

– финансовые инвестиции, или вложения средств в различные финансовые инструменты — ценные бумаги, депозиты, целевые банковские вклады.

3. По характеру участия в инвестиционном процессе инвестиции подразделяются на следующие виды:

– прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств. При этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, в том числе в прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

– косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства. Такие посредники участвуют в управлении объектами инвестирования, а получаемые доходы распределяют среди клиентов. Вложения в ценные бумаги, управляемые как единое целое, принято так же называть портфельными.

4. В региональном аспекте рассматриваются инвестиции:

– внутренние, или вложения субъектов хозяйственной деятельности данного государства;

– иностранные — вложения иностранных юридических, физических лиц, иностранных государств, международных правительственных и неправительственных организаций;

– зарубежные — вложения средств в объекты инвестирования за пределами территории данной страны (приобретение ценных бумаг зарубежных компаний, имущества и др.).

5. По периоду инвестирования принято выделять инвестиции:

– краткосрочные, как правило, продолжительностью не более года (краткосрочные депозитные вклады, сберегательные сертификаты);

– долгосрочные, продолжительностью свыше одного года.

6. По формам собственности инвестиции подразделяются на:

– частные средства граждан, предприятий негосударственной формы собственности, неправительственных организаций;

– государственные, финансируемые за счет бюджетных средств различных уровней, государственными предприятиями и учреждениями.

7. Формы участия инвестора предполагают:

– частичное участие во вновь создаваемых предприятиях или приобретение части в действующих предприятиях (долевое участие в обществе с ограниченной ответственностью);

– создание предприятий, полностью принадлежащих инвестору, либо приобретение в собственность действующих предприятий полностью;

– приобретение движимого или недвижимого имущества путем прямого получения либо в форме акций, облигаций, других ценных бумаг;

– приобретение концессий на использование природных ресурсов, прав пользования землей, иных имущественных прав.

8. По степени риска инвестиции делятся на такие виды:

– безрисковые. Например, в ряде стран вложения в краткосрочные государственные облигации считаются безопасными, а доход по ним определяет безопасную ставку, используемую при оценке вкладов как точку отсчета инвестиционного риска;

– рисковые. Степень риска, или степень неопределенности, связанная с инвестициями, зависит, например, от таких факторов, как время, объект вложения и др. Степень опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций зависит от срока инвестирования и получения результатов, масштабов проекта, его целей (создания новой продукции, снижения затрат производства, расширения объема продаж, выполнения государственного заказа и др.).

Критериями оценки степени риска могут быть:

а) возможность потери всей суммы расчетной прибыли. Риск является допустимым;

б) возможность потери не только прибыли, но и расчетного валового дохода после реализации проекта. Риск является критическим;

в) возможность потери всех активов и банкротство инвестора, или катастрофический риск.

9. Воспроизводство может осуществляться в одной из следующих форм инвестиций:

– новое строительство, или строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по первоначально утвержденному проекту;

– расширение действующего предприятия — строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств, строительство новых либо расширение существующих цехов с целью увеличения производственной мощности;

– реконструкция действующего предприятия — осуществление по единому проекту полного или частичного переоборудования и переустройства производств с заменой морально устаревшего и физически изношенного оборудования с целью изменения профиля выпуска новой продукции;

– техническое перевооружение — комплекс мероприятий, направленных на повышение технико-экономического уровня производства отдельных цехов, производств, участков.

Представленная классификация инвестиций необходима для лучшего понимания современных концепций инвестиционного проектирования, разносторонней оценки происходящих процессов. Не претендуя на полноту изложения материала во всех названных аспектах, в последующем мы более подробно остановимся на оценке и финансировании реальных, прямых, долгосрочных инвестиций с учетом риска их вложений.

Похожие работы

... государственные органы и органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты инвестиционной деятельности [11, с.462]. Субъекты антикризисной инвестиционной политики действуют в инвестиционной сфере, где осуществляется практическая реализация финансовых вложений. В состав инвестиционной сферы включаются: сфера капитального ...

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... , и предполагается, что возмещение предоставленных фондов произойдет, прежде всего, за счет денежных потоков. [6] 2. Анализ и оценка производственного потенциала исследуемого объекта 2.1 Характеристика объекта Открытое акционерное Общество «Шебекинский маслодельный завод» (ОАО «ШМЗ»), зарегистрировано Администрацией г. Шебекино Белгородской области, регистрационный № 69 от 22.01.1993 г., ...

0 комментариев