Навигация

Аналіз фінансового стану підприємства

45602

знака

20

таблиц

9

изображений

2. Аналіз фінансового стану підприємства

Фінансовий стан підприємства – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів.

Аналіз фінансового стану підприємства є необхідною умовою ефективного управління формуванням, розміщенням та використанням ресурсів підприємства.

Фінансовий стан характеризується величиною, складом і структурою активів, власного капіталу і зобов’язань, відповідні співвідношення яких обумовлюють фінансову стійкість та платоспроможність підприємства.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. тому на нього впливають всі ці види діяльності підприємства. Передусім на фінансовому стані підприємства позитивно позначаються безперебійний випуск та реалізація високоякісної продукції.

Основні напрями аналізу фінансового стану підприємства визначаються його завданнями та передбачають: аналіз структури та динаміки коштів підприємства за ступенем ліквідності, аналіз джерел коштів, аналіз показників платоспроможності, аналіз показників фінансової стійкості.

Методика аналізу фінансового стану підприємства:

1. Розраховуються нижченаведені показники за аналізовані періоди часу.

2. Визначається характер динаміки або тенденції.

3. У випадку виявлення негативної динаміки чи тенденції проводиться факторний аналіз для встановлення розміру впливу негативно діючих факторів.

4. Розробляються заходи щодо зменшення негативно діючих факторів та вишукуються джерела коштів для здійснення цих заходів.

2.1 Структурно-динамічний аналіз коштів підприємства за ступенем ліквідності

Аналіз фінансового стану доцільно почати з аналізу структури і динаміки коштів підприємства. Джерелом інформації для аналізу структури та динаміки коштів підприємства є форма №1 „Баланс”.

Підсумок за статтями Балансу називають валютою балансу, яка свідчить про вартість всього майна, що є в розпорядженні підприємства.

Для проведення аналізу активів підприємства розраховують абсолютні відхилення та темпи росту. Розрахунок проведемо в таблиці 2.1.1.

Таблиця 2.1.1.

Аналіз структури і динаміки активу балансу

Тис. грн.

| №п/п | Показники | На початок року | На кінець року | Відхилення | ||

| +;- | % | |||||

| 1. | Необоротні активи, всього | 3173,40 | 6998,90 | 3825,50 | 220,55 |

|

| - у % до валюти балансу, в т.ч. | 28,58 | 36,69 | 8,12 | - |

| |

| 1.1 | Нематеріальні активи | - | - | - | - |

|

| - у % до необоротних активів | - | - | - | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 1.2 | Незавершене будівництво | - | - | - | - |

|

| - у % до необоротних активів | - | - | - | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 1.3 | Основні засоби | 3173,40 | 6998,90 | 3825,50 | 220,55 |

|

| - у % до необоротних активів | 100 | 100 | 0,00 | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 1.4 | Довгострокові фінансові інвестиції | - | - | - | - |

|

| - у % до необоротних активів | - | - | - | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 2. | Оборотні активи, всього | 7931,60 | 12074,50 | 4142,90 | 152,23 |

|

| -у % до валюти балансу в т.ч. | 71,42 | 63,31 | -8,12 | - |

| |

| 2.1 | Запаси | 3212,30 | 4225,00 | 1012,70 | 131,53 |

|

| - у % до оборотних активів | 40,50 | 34,99 | -5,51 | 86,40 |

| |

| - у % до валюти балансу | 28,93 | 22,15 | -6,78 | 76,58 |

| |

| 2.2 | Дебіторська заборгованість за товари, роботи, послуги | 4317,60 | 7431,70 | 3114,10 | 172,13 |

|

| - у % до оборотних активів | 54,44 | 61,55 | 7,11 | - |

| |

| - у % до валюти балансу | 38,88 | 38,96 | 0,08 | - |

| |

| 2.3 | Дебіторська заборгованість за розрахунками | - | - | - | - |

|

| - у % до оборотних активів | - | - | - | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 2.3.1. | Дебіторська заборгованість за розрахунками з бюджетом | - | - | - | - |

|

| -у % до дебіторської заборгованості за розрахунками | - | - | - | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 2.3.2. | Дебіторська заборгованість за виданими авансами | - | - | - | - |

|

| -у % до дебіторської заборгованості за розрахунками | - | - | - | - |

| |

| -у % до валюти балансу | - | - | - | - |

| |

| 2.3.3. | Дебіторська заборгованість нарахованих доходів | - | - | - | - |

|

| -у % до дебіторської заборгованості за розрахунками | - | - | - | - |

| |

| -у % до валюти балансу | - | - | - | - |

| |

| 2.3.4. | Дебіторська заборгованість із внутрішніх розрахунків | - | - | - | - |

|

| - у % до дебіторської заборгованості за розрахунками | - | - | - | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 2.4 | Інша поточна дебіторська заборгованість | 78,30 | 81,00 | 2,70 | 103,45 |

|

| - у % до оборотних активів | 0,99 | 0,67 | -0,32 | - |

| |

| - у % до валюти балансу | 0,71 | 0,42 | -0,28 | - |

| |

| 2.5 | Поточні фінансові інвестиції | - | - | - | - |

|

| - у % до оборотних активів | - | - | - | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 2.6 | Грошові кошти та їх еквіваленти в національній валюті | 323,4 | 336,8 | 13,40 | 104,14 |

|

| - у % до оборотних активів | 4,08 | 2,79 | -1,29 | - |

| |

| - у % до валюти балансу | 2,91 | 1,77 | -1,15 | - |

| |

| 2.7 | Інші оборотні активи | - | - | - | - |

|

| - у % до оборотних активів | - | - | - | - |

| |

| - у % до валюти балансу | - | - | - | - |

| |

| 3. | Витрати майбутніх періодів | - | - | - | - |

|

| - у % до валюти балансу | - | - | - | - |

| |

| Валюта балансу | 11105,00 | 19073,40 | 7968,40 | 171,76 |

| |

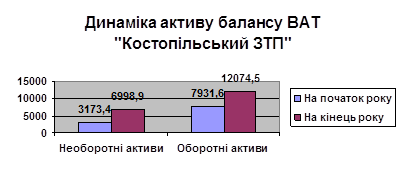

Рис.2.1.1.Динаміка активу балансу ВАТ ”Костопільський ЗТП”

За даним таблиці 2.1., порівнюючи валюту балансу на кінець звітного періоду з початком періоду, бачимо, що вона зросла на 7968,4 тис. грн. або на 71,76 %. Таке зіставлення дає змогу визначити загальний напрям зміни руху суми балансу. Таким чином у 2006 році ми спостерігаємо позитивне явище – збільшення суми балансу. Ця зміна зумовлена рядом факторів, зокрема, спостерігається збільшення наявних на підприємстві основних засобів на 3825,5 тис.грн., що становить 120,55 %. Збільшення на 4142,9 тис.грн. здійснилося також за рахунок оборотних активів, у тому числі за всіма їх складовими – запаси на 1012,7 тис.грн. (31,53%);дебіторська заборгованість за товари, роботи, послуги – на 3114,10 тис.грн. (72,13%); інша поточна дебіторська заборгованість на – 2,7 тис.грн. (3,45%); грошові кошти та їх еквіваленти в національній валюті – на 13,40 тис.грн. (4,14%). Але якщо проаналізувати зміни у питомій вазі, то видно, що на кінець періоду порівняно з початком періоду зменшилась частка оборотних активів на 8,12% у валюті балансу. На початок звітного періоду найбільшу питому вагу в складі оборотних активів займає дебіторська заборгованість за товари, роботи, послуги (54,44%). Найменшу питому вагу – інша поточна дебіторська заборгованість (0,99%). На кінець звітного періоду найбільшу питому вагу в складі оборотних активів також займає дебіторська заборгованість за товари, роботи, послуги (61,55%). Найменшу питому вагу – інша поточна дебіторська заборгованість (0,67%). Частка необоротних активів, навпаки, зросла на 8,12%. Але, загалом, у 2006 році спостерігається позитивна тенденція всіх складових активу балансу. Для оглядності цю динаміку ми зобразили у вигляді стовпчикової діаграми.

На основі даних балансу” ВАТ „Костопільський ЗТП” проведемо аналіз структури та динаміки коштів (активів) підприємства за ступенем ліквідності, для чого заповнимо таблицю 2.2. Ліквідність активів визначається як величина зворотна часу, необхідному для перетворення їх у грошові кошти. Чим менший час, необхідний для перетворення даного виду активів у гроші, тим вища його ліквідність.

Таблиця 2.1.2.

Структурно-динамічний аналіз коштів (активів) підприємства за ступенем ліквідності

| Показники | На початок року | На кінець року | Відхилення | ||||

| сума, тис. грн | питома вага, % | сума, тис. грн | питома вага, % | За сумою | Тр, % | За питомою вагою | |

| 1.Вартість коштів(майна), що контролює підприємство, у т.ч.: | 11105,00 | 100 | 19073,40 | 100 | 7968,40 | 171,76 | - |

| 1.1.Швидко ліквідні активи(сума грошових коштів та їх еквівалентів) | 323,40 | 2,91 | 336,80 | 1,77 | 13,40 | 104,14 | -1,15 |

| 1.2.Середньо ліквідні активи(2 розділ активу-грошові кошти та їх еквіваленти) | 7608,20 | 68,51 | 11737,70 | 61,54 | 4129,50 | 154,28 | -6,97 |

| 1.3.Активи сповільненої ліквідності(1 розділ активу) | 3173,40 | 28,58 | 6998,90 | 36,69 | 3825,50 | 220,55 | 8,12 |

| Витрати майбутніх періодів | - | - | - | - | - | - | - |

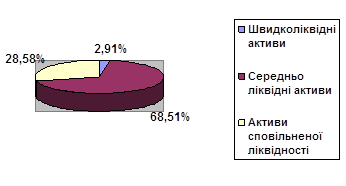

В процесі аналізу позитивно оцінюється збільшення вартості майна підприємства за аналізовані періоди на 7968,4 тис.грн., що становить 171,76%, оскільки свідчить про більш високу оцінку бізнесу. Також позитивною фінансовою динамікою підприємства є перевищення сум і темпів росту середньо ліквідних активів над активами сповільненої ліквідності, тобто необоротних активів. Для більш наглядного спостереження за структурою коштів підприємства доцільно побудувати кругові діаграми.

Структура коштів ВАТ „Костопільський ЗТП” за ступенем ліквідності на початок 2006 року

Рис. 2.1.2. Структура коштів ВАТ „Костопільський ЗТП” за ступенем ліквідності на початок 2006 року

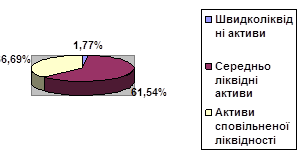

Структура коштів ВАТ „Костопільський ЗТП” за ступенем ліквідності на кінець 2004 року

Рис. 2.1.3. Структура коштів ВАТ „Костопільський ЗТП” за ступенем ліквідності на кінець 2006 року

0 комментариев