Навигация

2.1 Аналіз майнового стану

Оцінка майнового стану підприємства дає змогу визначити абсолютні й відносні зміни статей балансу за визначений період, відслідкувати тенденції їхньої зміни та визначити структуру фінансових ресурсів підприємства.

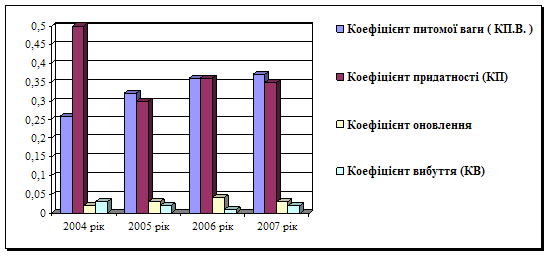

Для оцінки майнового стану доцільно розрахувати такі показники (коефіцієнти), які характеризують виробничий потенціал підприємства: суму господарських засобів (валюта балансу); питому вагу активної частини необігових активів у структурі необігових активів; коефіцієнт зносу основних засобів, коефіцієнти оновлення та вибуття основних засобів, (див.Табл.2.1.та побудовану на основі даних в таблиці Діаграму 2.1.).

Таблиця 2.1.

| № п/п | Коефіцієнт | Формула | Роки | |||

| 2004 | 2005 | 2006 | 2007 | |||

| 1 | Коефіцієнт питомої ваги (КП.В) | Вартість активної частини основн. засобів / Вартість основн. засобів | 0,26 | 0,32 | 0,36 | 0,37 |

| 2 | Коефіцієнт придатності (КП) | 1 – Коефіцієнт зносу | 0,50 | 0,30 | 0,36 | 0,35 |

| 3 | Коефіцієнт оновлення (КО) | Вартість введених в експ. осн. засобів протягом звітного періоду / Балансова вартість осн. зас звітного періоду | 0,02 | 0,03 | 0,04 | 0,03 |

| 4 | Коефіцієнт вибуття (КВ) | Балансова вартість основних засобів, що вибули протягом звітного року /Балансова вартість основн. засобів на початок звітного періоду | 0,03 | 0,02 | 0,01 | 0,02 |

Діаграма 2.1.

З розрахунків ми можемо зробити висновки:

Коефіцієнт питомої ваги який показує, яку частину основних засобів складають активи, що беруть участь у виробничо – технологічному процесі, найвищий він є у 2007 році. Зростання цього показника в динаміці підприємства – позитивна тенденція.

Коефіцієнт оновлення показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби. В наших розрахунках ми бачимо, що найбільшу кількість основних засобів підприємство мало у 2006 році.

Коефіцієнт вибуття показує питому вагу вибулих основних засобів по причині зносу чи реалізації у загальній вартості засобів, з якими підприємство розпочинало роботу у звітному періоді. Питома вага вибулих основних засобів найнижча у 2005 році, а найвища 2004 році.

2.2 Аналіз фінансової стабільності

Аналіз фінансових результатів діяльності підприємства передбачає дослідження динаміки та структури фінансових результатів його діяльності, дозволяє визначити фактори, що вплинули на формування величини чистого прибутку (збитку) підприємства.

За результатами аналізу робиться висновок щодо прибутковості або збитковості діяльності підприємства, тенденцій зміни фінансових результатів діяльності підприємства порівняно з попередніми періодами, основних факторів, що вплинули на формування кінцевих результатів господарської діяльності підприємства.

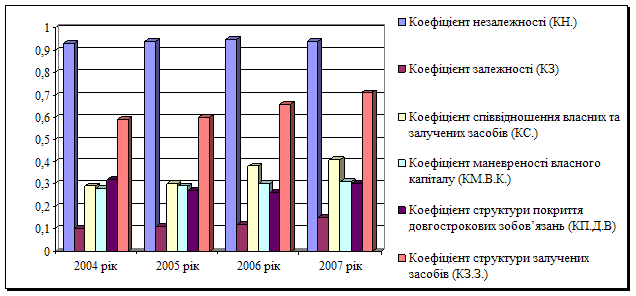

Аналіз фінансової стабільності здійснюється, як правило, по пасиву балансу, тобто дає можливість відслідкувати залежність підприємства від його кредиторів та інвесторів (див.Табл. 2.2. та побудовану на основі даних в таблиці Діаграму 2.2.).

Таблиця 2.2

| № п/п | Коефіцієнт | Формула | Роки | Роки | ||

| 2004 | 2005 | 2006 | 2007 | |||

| 1 | Коефіцієнт незалежності (КН.) | Власний капітал / Валюта балансу | 0,93 | 0,94 | 0,95 | 0,94 |

| 2 | Коефіцієнт залежності (КЗ) | Позичкові кошти / Власний капітал | 0,10 | 0,11 | 0,12 | 0,15 |

| 3 | Коефіцієнт співвідношення власних та залучених засобів (КС.) | Позичкові кошти / Власний капітал | 0,29 | 0,30 | 0,38 | 0,41 |

| 4 | Коефіцієнт маневреності власного капіталу (КМ.В.К.) | Власні оборотні кошти / Власний капітал | 0,28 | 0,29 | 0,30 | 0,31 |

| 5 | Коефіцієнт структури покриття довгострокових зобов’язань (КП.Д.В) | Довгострокові зобов’язання / Залучені засоби | 0,32 | 0,27 | 0,26 | 0,30 |

| 6 | Коефіцієнт структури залучених засобів (КЗ.З.) | Довгострокові зобов’язання / Залучені засоби | 0,59 | 0,60 | 0,66 | 0,71 |

Діаграма 2.2.

Коефіцієнт незалежності показує, яка частина активів підприємства створена за рахунок власних джерел. Найвищим цей коефіцієнт був у 2006 році.

Коефіцієнт співвідношення власних та залучених засобів, показує скільки копійок залучених засобів припадає на 1 гривню власних. Зростання показника у динаміці роботи підприємства свідчить про посилення залежності підприємства ві д зовнішніх інвесторів і кредиторів, тобто про зниження фінансової стабільності. В даному підприємстві цей коефіцієнт був найвищим у 2007 році, а найнижчим 2004 році.

Коефіцієнт маневреності власного капіталу показує яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні засоби, а яка частина капіталізована. Значення цього показника може істотно варіювати в залежності від структури капіталу та галузі, до якої відноситься підприємство. Даний коефіцієнт вищим є у 2007 році.

Коефіцієнт структури покриття довгострокових зобов’язань, показує яка частина основних засобів та інших позаоборотних активів профінансована зовнішніми інвесторами, тобто належить останнім , а не власникам підприємства. Коефіцієнт структури покриття довгострокових зобов’язань найвищим є у 2004 році.

Коефіцієнт структури залучених засобів, показує частку довгострокових пасивів у загальній сумі залучених засобів і становив у 2007 році КЗ.З = 0,71.

Похожие работы

... є трудовий колектив за соціальними показниками (стать, вік, професія й кваліфікація, національність, утворення й ін.). Ланка керування - самостійна частина організаційної структури на певному рівні, що складається з апарата керування й виробничих підрозділів. Структурний підрозділ - самостійна частина ланки керування (відділ, служба, ділянка), що виконує певні завдання керування на основі ...

... , а саме public relations, що відповідатиме маркетинговій політиці фірми, що приведе до збільшення прибутків. До цих проектів слід віднести: Створення на базі фірми “Каштан” професійно-атлетичного клубу; Заснування пейнтбольного клубу; Представництво клубу автомобілістів “4´4” Створення професійного тиру з курсами стрільби; Курси самооборони; ...

... ійних систем доцільне для досить великих підприємств. Малі та середні підприємства для автоматизації маркетингової діяльності найчастіше використовують спеціалізовані програмні продукти. 2. Використання спеціалізованих програмних продуктів для розв’язання задач управління маркетингом Спеціалізовані програмні продукти можна поділити за функціональними ознаками. Ці програмні продукти дають змогу ...

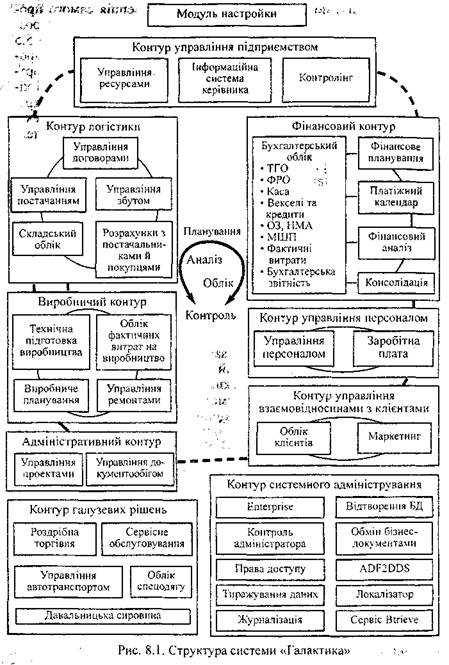

... рідною мовою. Крім того, надається широкий набір засобів підтримки системи й консультаційних послуг. 4. Характеристика змін в системі управління в результаті впровадження обраної інформаційної системи управління Проаналізувавши запропоновані інформаційні системи керівництво обрало систему Галактика. Після впровадження цієї системи організація управління установою значно поліпшилася. Так, ...

0 комментариев