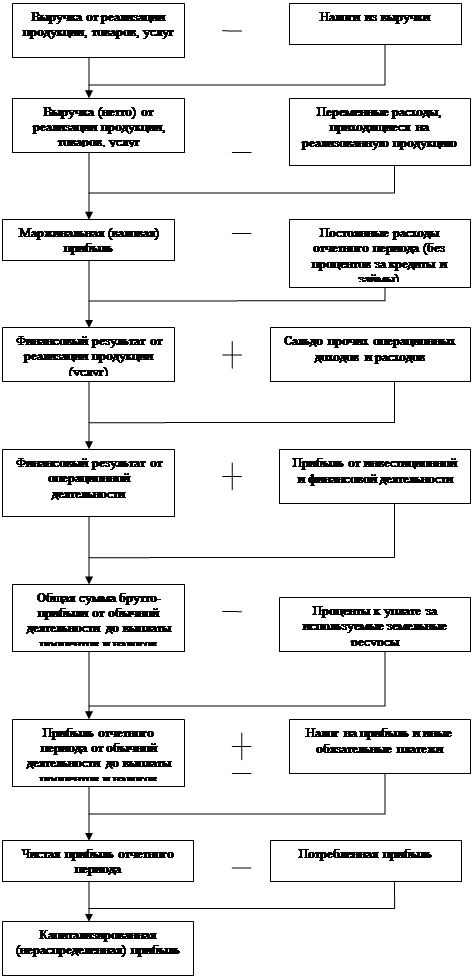

Прибыль как конечный результат деятельности предприятия

Методика анализа распределения чистой прибыли

Анализ прибыли и рентабельности БКУТП Оптовая база «Бакалея»

Анализ состава и динамики прибыли БКУТП Оптовая база «Бакалея»

Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея»

Прогнозирование прибыли от реализации

Навигация

Методика анализа распределения чистой прибыли

Анализ формирования и использования прибыли предприятия на примере БКУТП Оптовая база "Бакалея"

38956

знаков

7

таблиц

4

изображения

1.2 Методика анализа распределения чистой прибыли

В процессе анализа необходимо изучить данные об использовании чистой прибыли в динамике и выяснить факторы, определяющие распределение прибыли. Дальнейший анализ должен показать, насколько и за счет каких факторов изменилась величина основных направлений использования прибыли. Основными факторами, определяющими размер капитализированной и потребляемой прибыли, могут быть[3]:

· изменение суммы чистой прибыли (ЧП);

· изменение доли соответствующего направления использования чистой прибыли (Дотч):

![]() (2)

(2)

Способом абсолютных разниц можно рассчитать, как изменялась сумма отчислений в соответствующий фонд за счет:

а) доли отчислений от чистой прибыли

![]() (3)

(3)

б) суммы чистой прибыли

![]() (4)

(4)

Зная факторы изменения чистой прибыли, можно определить их влияние на размер потребленной и капитализированной прибыли. Для этого прирост чистой прибыли за счет каждого фактора нужно умножить на фактическую долю соответствующего направления использования прибыли:

![]() (5)

(5)

Полученные результаты покажут вклад каждого фактора в формирование суммы капитализированной и потребленной прибыли.

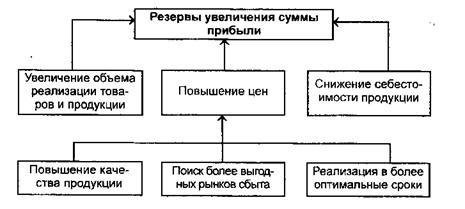

1.3 Расчет резервов увеличения прибыли

Под хозяйственными резервами понимают возможности повышения эффективности деятельности предприятия на основе использования достижений научно-технического прогресса и передового опыта.

Резервы роста прибыли – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения внереализационных убытков, совершенствования структуры продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением. В общем виде резервы увеличения прибыли можно представить на рисунке 4.

Рисунок 4 - Схема подсчета резервов роста прибыли

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Сумма резерва роста прибыли за счет увеличения объема продукции (работ, услуг) рассчитывается по формуле:

![]() (6)

(6)

где ![]() – резерв увеличения суммы прибыли;

– резерв увеличения суммы прибыли;

П – плановая сумма прибыли на единицу i-ой продукции;

РПi – количество дополнительно реализованной продукции в натуральных единицах измерения.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу для сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный; достигнутый на передовых предприятиях; базовый, фактически достигнутый средний уровень в целом по отрасли; фактически достигнутый на передовых предприятиях зарубежных стран. При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной:

![]() (7)

(7)

где ![]() – резерв снижения себестоимости продукции за счет i – го вида ресурсов;

– резерв снижения себестоимости продукции за счет i – го вида ресурсов;

![]() – фактический уровень использования i-го вида производственных ресурсов;

– фактический уровень использования i-го вида производственных ресурсов;

![]() – потенциальный (возможный) уровень использования i-го вида производственных ресурсов.

– потенциальный (возможный) уровень использования i-го вида производственных ресурсов.

Обобщающая количественная оценка общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов:

![]() (8)

(8)

где ![]() - общая величина резерва снижения себестоимости продукции. Результаты анализа прибыли за отчетный период (год) используются для определения направлений поиска резервов ее роста на последующий период. Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции:

- общая величина резерва снижения себестоимости продукции. Результаты анализа прибыли за отчетный период (год) используются для определения направлений поиска резервов ее роста на последующий период. Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции:

![]() (9)

(9)

где ΔУДi - изменение удельного веса каждого сорта;

Цiпл - отпускная цена соответствующего сорта;

![]() - возможный объем реализации продукции.

- возможный объем реализации продукции.

0 комментариев