Сущность и принципы маркетинга

Цели и функции маркетинга

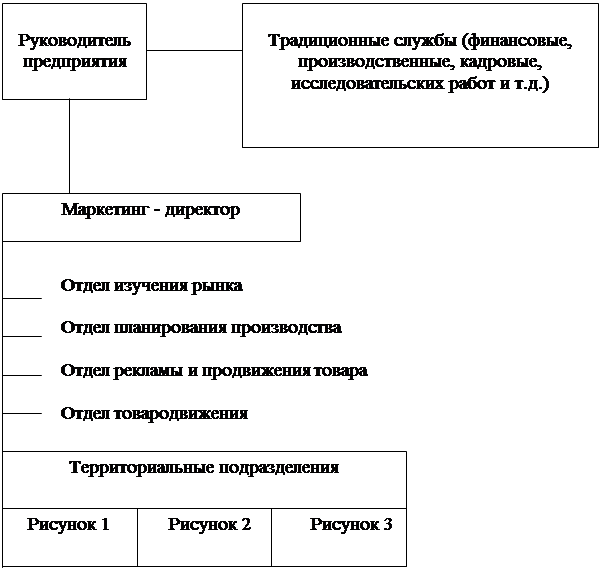

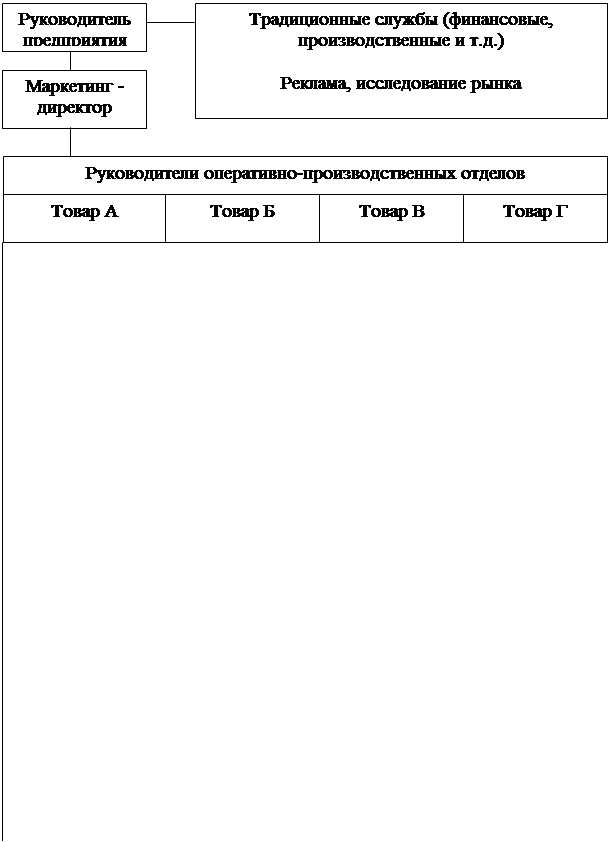

Маркетинговая группа (группа изучения рынка), которая создается на базе планово-экономического отдела хозяйств

Анализ технико-экономических показателей на ООО “Золушка ЛТД” за 2002-2003 годы

Производственные и рыночные факторы

Оценка влияния факторов на спрос продукции

Рассмотрены теоретические и методические основы функционирования маркетинга в системе предприятия;

Навигация

Оценка влияния факторов на спрос продукции

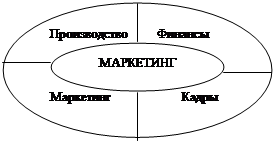

Роль маркетинга на предприятии

97838

знаков

14

таблиц

5

изображений

3.2. Оценка влияния факторов на спрос продукции

В данной работе освещено достаточное количество вопросов, позволяющих познать основы маркетинга и прийти к выводу, что маркетинг, повышая эффективность и прибыльность, является неотъемлемой частью политики предприятия.

Рассмотрим влияние на прибыль от продаж изменение спроса на продукцию (таблица 3.2).

Рост выручки от реализации произошел в результате увеличения на 15 % натурального объема реализованной продукции при сохранении цен базисного периода. Поэтому увеличились переменные затраты пропорционально росту объема реализации.

Таблица 3.2

Влияние на прибыль от продаж изменение спроса на продукцию

| Показатели | 2003 год | 2004 г. | |

| в % к базисному | тыс. руб гр2*гр3/100 | ||

| Выручка от продаж | 4753 | 115 | 5466 |

| Постоянные затраты | 2236 | 100 | 2236 |

| Переменные затраты | 1490 | 115 | 1714 |

| Прибыль от продаж | 1027 | 148 | 1516 |

| Удельный вес в выручке от продаж: | |||

| Постоянных затрат | 0,47 | 0,41 | |

| Переменных затрат | 0,31 | 0,31 | |

| Прибыли от продаж продукции | 0,22 | 0,28 | |

Прибыль определена прямым счетом как разница между выручкой от продаж и затратами, а процент роста прибыли — величина, производная от суммы прибыли. Анализируя табл. 3.2, можно сделать вывод о более высоком удельном весе в выручке от реализации постоянных затрат по сравнению с переменными - 47,0% и соответственно — 31,0 %. Следовательно, такой рост прибыли обеспечивается за счет увеличения выручки от реализации и переменных затрат без роста постоянных.

Таким образом, можно сделать вывод о том, что чем больше доля постоянных затрат в базисной выручке от реализации, тем больший прирост прибыли обеспечивается за счет увеличения натурального объема реализации.

Рассмотрим далее второй вариант увеличения выручки от реализации за счет повышения цен при сохранении на постоянном уровне базисного натурального объема продаж (табл. 3.3).

Таблица 3.3

Влияние на прибыль от продаж изменение спроса на продукцию

| Показатели | 2003 год | 2004 г. | |

| в % к базисному | тыс. руб гр2*гр3/10 | ||

| Выручка от продаж | 4753 | 115 | 5466 |

| Постоянные затраты | 2236 | 100 | 2236 |

| Переменные затраты | 1490 | 100 | 1490 |

| Прибыль от продаж | 1027 | 169 | 1740 |

| Удельный вес в выручке от продаж: | |||

| Постоянных затрат | 0,47 | 0,41 | |

| Переменных затрат | 0,31 | 0,27 | |

| Прибыли от продаж продукции | 0,22 | 0,32 | |

Анализируя табл. 3.3, можно сделать вывод о том, что весь прирост выручки от реализации обеспечил прирост прибыли, которая увеличилась в 1,7 раза. Соотношение постоянных и переменных затрат не имеет значения.

Итак, если повышение спроса на продукцию предприятия таково, что позволяет увеличивать и цены, и натуральный объем продаж, то с финансовой, точки зрения производителю выгоднее увеличивать цены, чем наращивать натуральный объем продаж.

Цель организации - сохранить имеющуюся долю рынка и удержать существующие позиции на рынке, а с введением новых мощностей - внедриться более глубоко с существующим товаром на существующий рынок с целью расширения сбыта.

Для этого было необходимо осваивать технологически новые виды изделий. При сохранении стабильно высокого качества выпускаемой продукции рассмотреть, возможность корректировки ценовой политики для сохранения высокой рентабельности товаров. Постоянно повышать качество и эффективность маркетинго-сбытовой деятельности.

3.3. Стратегия расширения ассортимента продукции

Рассматривая перспективы развития предприятия, необходимо оценить альтернативные стратегии, которые могут быть реализованы в будущем:

1. Стратегия стабильного (устойчивого) состояния, не предполагающая серьезных приростов по объему хозяйственной деятельности, но не допускающая и потери достигнутых позиций.

2. Стратегия экономического роста, которую можно реализовать как за счет улучшения использования производственной мощности, так и привлекая инвестиции под развитие реальных активов предприятия.

3. Стратегия вынужденного снижения объемов деятельности, прибегнуть к которой могут заставить форс-мажорные обстоятельства, связанные с рыночной конъюнктурой.

Предложение по расширению ассортимента предприятия - производство трикотажных изделий. Данное предложение является самым выгодным вариантом.

Предприятие своими силами, без остановки производства, проводит технические перевооружения, закупило совершенно новые импортные вязальные машины, для увеличения ассортимента предлагаемой продукции, и открытия нового цеха, по выпуску вязанных изделий.

|

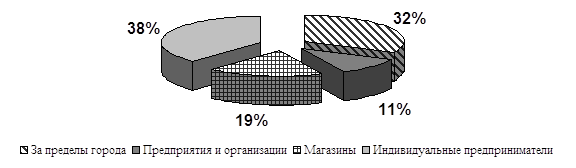

Основные потребители данного продукта приведены на рис. 6.

Рис. 6. Предполагаемые потребители продукции

Матрица возможностей по товарам/рынкам предусматривает использование четырех альтернативных стратегий маркетинга для сохранения и/или увеличения сбыта: проникновение на рынок, развитие рынка, разработка товара и диверсификация (рис. 7).

| Продукты | Рынки | Стратегия «С» – «Новый продукт - существующий рынок» | |

| Существующие | Новые | ||

| Существующие | А | В | |

| Новые | С | Д | |

Механизм достижения цели: Разработка проектно-сметной документации, приобретение, доставка, монтаж и настройка оборудования, выпуск продукции и ее реализация потребителям.

Привлекательность проекта по производству обусловлена возможностью изготовления качественной продукции в районе ее стабильного потребления со значительно меньшими затратами и высокой возможностью завоевания регионального рынка.

Осуществление проекта по выпуску каш быстрого приготовления потребует инвестиций 7200 тыс. руб. Капитальные вложения предназначены для закупки недостающего оборудования для производства продукции, оплаты стоимости оборудования, монтажа оборудования.

График осуществления инвестиций представлен в таблице 3.4.

Таблица 3.4

График осуществления инвестиций.

| Наименование | Шаг (квартал) планирования | Всего за период | |||

| 0 | 1 | 2 | 3 | ||

| Инвестиции, тыс. руб, всего В том числе | 900 | 1900 | 3100 | 1300 | 7200 |

| Оплата стоимость оборудования, тыс. руб | 300 | 600 | 1032 | 468 | 2400 |

| Оплата стоимости оборудования, тыс. руб | 435 | 912 | 1488 | 645 | 3480 |

| Монтаж, запуск оборудования, тыс. руб | 165 | 388 | 580 | 187 | 1320 |

Выручка от реализации услуг за вычетом НДС будет равна 267624,5 тыс. руб за период.

Расчет выручки от реализации услуг представлен в таблице 10.

Текущие издержки производства составят за весь период 21716 руб.

О величине и составе текущих издержек производства можно судить по данным таблицы 3.5 (Приложение 3).

Эффективность инвестиционного проекта характеризуется системой показателей, которые отражают соотношение затрат и результатов от инвестиционного проекта. Выделяют следующие показатели эффективности инвестиционного проекта относительно интересов его участников:

– показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

– показатели бюджетной эффективности, отражающие финансовые последствия проекта для федерального, регионального или местного бюджетов;

– показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

При определении эффективности инвестиционного проекта оценка предстоящих затрат и результатов осуществляется в пределах периода планирования, который измеряется количеством шагов расчета. Шагом расчета в пределах периода планирования могут быть: месяц, квартал, полугодие ли год.

Для соизмерения показателей по различным шагам периода планирования при оценке эффективности инвестиционного проекта используется приведение их к ценности в начальном шаге (дисконтирование). Технически приведение к начальному шагу затрат, результатов и эффектов, которые имеют место на t-ом шаге расчета реализации проекта, производится путем их умножения на коэффициент дисконтирования αt определяемый как:

(1)

(1)

где

t - номер шага расчета (t = 0,1,... Т), а Т - период планирования;

Е - норма дисконтирования, равная приемлемой для инвестора норме доходности на капитал.

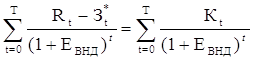

Для сравнения вариантов инвестиционного проекта, а также для сравнения различных инвестиционных проектов используется ряд общепринятых показателей. К ним относятся: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя норма доходности (ВНД), срок окупаемости.

Чистый дисконтированный доход - это сумма текущих эффектов (разницы результатов и затрат) за весь период планирования, приведенная к начальному шагу:

(2)

(2)

где

Rt - результаты, достигаемые на t-ом шаге расчета;

Зt - затраты, осуществляемые на t-ом шаге расчета, при условии, что в них не входят капиталовложения;

αt - коэффициент дисконтирования.

К - сумма дисконтированных капиталовложений, вычисляемая по формуле:

(3)

(3)

где

Kt - капиталовложения на t-ом шаге.

В случае если ЧДД проекта положителен, проект эффективен, если отрицателен - неэффективен. Чем больше ЧДЦ, тем эффективнее проект.

Индекс доходности - это отношение приведенного эффекта к приведенным капиталовложениям:

(4)

(4)

Если ИД больше единицы, проект эффективен, если ИД меньше единицы - неэффективен.

Внутренняя норма доходности - это норма дисконта (Евнд), при которой величина приведенных эффектов равна приведенным капиталовложениям, то есть Евнд находится из уравнения:

(5)

(5)

Найденное значение Евнд (ВНД) сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, капиталовложения в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае капиталовложения в данный проект нецелесообразны.

Срок окупаемости - это минимальный временной интервал (от начала осуществления проекта), за пределами которого ЧДД становится и в дальнейшем остается неотрицательным.

При осуществлении проекта выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств. Разность между ними называется потоком денежных средств.

Сальдо денежных потоков - это разность между притоком и оттоком денежных средств от всех трех видов деятельности.

Положительное сальдо денежных потоков на t-ом шаге определяет излишние денежные средства на t-ом шаге. Отрицательное - определяет недостающие денежные средства на t-ом шаге.

Необходимым критерием осуществимости инвестиционного проекта является положительность сальдо накопленных денежных потоков в любом временном интервале, в котором осуществляют затраты и получают доходы. Отрицательная величина сальдо накопленных денежных потоков свидетельствует о необходимости привлечения дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности.

В основу расчетов по оценке коммерческой эффективности проекта положены следующие предположения:

- продолжительность периода планирования принята 5 лет (20 шагов), что определяется сроком эксплуатации оборудования;

- в качестве шага планирования принят квартал;

- цены, тарифы и нормы не изменяются на протяжении всего периода планирования;

- инфляция отсутствует;

- норма дисконтирования принята 30,0%, это соответствует ставке рефинансирования ЦБ РФ - 25,0% и риску недополучения прибыли – 5,0%.

Сделанные предположения характеризуют оценку эффективности проекта как предварительную, требующую уточнения в дальнейшем.

Результаты расчетов по оценке коммерческой эффективности проекта представлены в таблицах 3.6-3.9 (Приложения 4-7)

За период планирования проект потребует 7200 тыс. руб капитальных вложений и принесет 167040,9 тыс. руб чистого притока.

Индекс доходности, исчисленный по реальным потокам равен 27,3. Чистый реальный доход проекта составит 159840,9 тыс. руб, чистый дисконтированный доход – 9930,3 тыс. руб

Внутренняя норма доходности инвестиций составляет 67 % .

Срок окупаемости проекта – 2 года.

Наглядно о формировании показателей эффективности проекта можно судить по рисунку 8. (приложение 8)

Положительный чистый дисконтированный доход и индекс доходности, превосходящий единицу позволяют охарактеризовать проект как эффективный.

Внутренняя норма доходности и срок окупаемости устраивают владельца контрольного пакета акций предприятия.

Вместе с тем, следует подчеркнуть предварительный характер оценки коммерческой эффективности проекта и необходимость проведения более точных расчетов, учитывающих реально сложившуюся экономическую ситуацию в стране.

Заключение

Для плодотворного осуществления маркетинговой деятельности в условиях нашей страны отсутствуют пока многие необходимые условия, например: рыночные отношения в сфере инвестиций, средств производства, сырья и материалов, рабочей силы и др., законодательные акты по многим аспектам предпринимательства. Однако отдельные функции маркетинга возможно применять уже сегодня в условиях неразвитого рынка - организовать систему маркетинговых исследований, учет и анализ товародвижения, рациональную систему сбыта, осуществлять рекламно-пропагандисткую деятельность с целью завоевания прочного положения на рынке.

Поставленные задачи дипломной работы выполнены:

Похожие работы

... прибыли и наличности и максимальное возмещение затрат. Во всех подобных случаях текущие финансовые показатели для фирмы важнее долговременных. В туристской сфере цель максимализации текущей прибыли довольно распространена в условиях, когда: · предприятие предлагает уникальные услуги, отсутствующие у конкурентов; · спрос на те или иные виды туристских услуг значительно превосходит ...

... текущее оперативное руководство производством, транспортировкой, упаковкой, продажей, рекламой, техническим и сервисным обслуживанием, на расширение и стимулирование сбыта продукции. Практическое применение маркетинга предприятиями способствует осуществлению важнейшего социально-экономического процесса по наиболее полному удовлетворению потребностей и спроса потребителей. Один из наиболее ...

... функцио-нирования, так как именно с продуктом или товаром производимый организацией, она выходит во внешнее окружения. Как работает предприятие можно выяснить в результате анализа деятельности на примере ОАО"Гурьевский металлургический завод" во второй главе. ГЛАВА II. АНАЛИЗ ОРГАНИЗАЦИОННО -ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "ГУРЬЕВСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ЗАВОД".2.1. Характер и масштабы деятельности ...

... паблишинг компани» может захотеть проникнуть в новые сферы деятельности, такие, как производство персональных компьютеров, продажа привилегий на торговлю недвижимостью или открытие предприятий общепита быстрого обслуживания. Планирование маркетинга Стратегический план фирмы определяет, какими именно производствами она будет заниматься, и излагает задачи этих производств. Теперь для каждого из ...

0 комментариев