Складові елементи маркетингового планування

Ключові області продажу. Наводяться обсяги продажу товарів по регіонам (областям) [1, с. 306]

Огляд ринку пивоварної галузі України

Загальна характеристика діяльності Микулинецького пивзаводу

Аналіз впливу факторів маркетингового середовища на діяльність підприємства

Внутрішньої середовища (з виділенням сильних і слабких сторін)

Шляхи покращення використання маркетингових заходів

Вдосконалення реалізації програми маркетингу на підприємстві

Розробка комплексного маркетингового плану на ВАТ «Бровар»

Навигация

Огляд ринку пивоварної галузі України

Розробка практичних рекомендацій щодо вдосконалення контролю маркетингової діяльності на підприємстві ВАТ "Бровар"

192565

знаков

37

таблиц

12

изображений

1.4 Огляд ринку пивоварної галузі України

Вітчизняне пивоварне виробництво розвивається в основному за рахунок великих та середніх підприємств. Більшість малих пивзаводів не змогли знайти своє місце на українському ринку і не мають коштів ні для технічного переустаткування, ні для створення власної мережі збуту. Ці заводи або припиняють виробництво пива, або стають власністю великих підприємств. Таке "поглинання" великими виробниками малих дає останнім можливість не зупиняти власне виробництво, що сприяє розвитку пивної галузі економіки та забезпеченню зайнятості населення. Активна присутність іноземного капіталу у пивоварній галузі української промисловості також сприяє її ефективному розвитку. Іноземні інвестори віддають перевагу великим підприємствам, що мають основні фонди, незношене устаткування та технології, котрі дозволяють виробляти пиво належної якості. Проте за вирішення питання про вкладення грошей у підприємство увага приділяється не тільки його технічному стану, але і тому, хто очолює виробництво, хто спроможний працювати в сучасних умовах. Тому інвестиції вкладаються, перш за все, у навчання персоналу, удосконалення системи керування підприємством. Заводи, що не залучають інвестицій, поповнюють обігові кошти за рахунок кредитів. Це зумовлено специфікою пиво-безалкогольної галузі - сезонним характером попиту на її продукцію. Збирають ячмінь восени, перший солод із нього одержують на початку зими, а перше пиво з нього утвориться, як мінімум, через 1-2 місяці, пік попиту на нього - влітку. Багато підприємств сьогодні швидкими темпами ведуть реконструкцію виробничих потужностей, впроваджують енергоощадні технології, що знижують втрати сировини та енергії. Ці заходи дозволять пивзаводам наростити потужності, збільшити обсяги виробництва пива та, як наслідок, отримати великі прибутки [42].

Особливістю споживчого ринку пива є те, що він, насамперед, являє собою ринок виробників. Вони створюють власні збутові мережі, визначають тактику та стратегію боротьби за споживача.

Чимало пивоварень сьогодні пристосувалися до роботи на іноземному солоді та хмелі. Закордонні інгредієнти вигідно відрізняються від вітчизняних не лише за якісними показниками - вони ще й дешевші, закордонні постачальники, не бажаючи втрачати перспективний український ринок, знайшли резерви, аби залишити свій товар конкурентоспроможним. Втім, вибір у пивоварів не такий вже й великий: приміром, хмелевий екстракт, який завозять з Німеччини, зовсім не виробляється в Україні, а випуск хмелю в гранулах, нещодавно розпочатий у Житомирі, - недостатній.

Переважна більшість потужних підприємств пивної галузі зосереджена на сході, в центрі та на півдні країни. Але ринки навіть цих регіонів ще далекі від насичення. Що вже казати про захід, де з "великих" свою продукцію розповсюджує лише львівський пивзавод. Незважаючи на те, що нинішня ринкова ситуація дає досить простору для діяльності усім пивоварам, все-таки торгові марки конкурують між собою. Часто-густо нормальній (у ринковому розумінні) конкуренції заважає позиція місцевої влади, яка - з прихильності до місцевого підприємства-броваря - як правило, болісно сприймає проникнення "чужаків" у межі своїх регіональних володінь. Проте поступово перемагає здоровий глузд, і пивзаводи особливо активно розвивають збутову діяльність далеко за межами своїх областей. У стратегічно важливих регіонах створювали власні бази, в основі яких - тандем "представництво-склад" (найбільш активною на цьому терені у 2005-2006 рр. були "Рогань" та "Оболонь"). Створення територіально розгалуженої складської мережі дає можливість підприємствам завойовувати ринки, співпрацюючи безпосередньо з широкою мережею роздрібних продавців. На зміну моді на пастеризоване пиво в Україну поступово проникає прихильність до не пастеризованого пінистого напою в кегах (металева бочка місткістю 30, 50 л). У такій тарі пиво добре зберігається, а завдяки тому, що перебуває під тиском у 2 атмосфери, дуже зручне для продажу на розлив[52].

За даними ЗАТ "Укрпиво" в Україні за підсумками 2009 р. ринок пива України скоротився на 7,4% і в цифровому вираженні склав 265,3 млн дал. При цьому змінилися обсяги виробництва, експорту і імпорту хмільного напою(див. табл. 1.5).

Таблиця 1.5 - Імпорт, експорт, виробництво пива

| Показники | Темпи приросту по відношенню до попереднього року, % | |||

| 2006 | 2007 | 2008 | 2009 | |

| Імпорт | -61.1 | -34.0 | 129.0 | -23.8 |

| Експорт | 16.9 | 13.7 | 8.1 | -1.6 |

| Виробництво | 12.1 | 18.3 | -1.3 | -3.5 |

Аналіз ринку пива України за 2006-2009 рр. свідчить про переважання тенденції до скорочення обсягу імпорту даного продукту на територію України в натуральних одиницях вимірювання. Виняток становив 2008 р., коли імпорт пива по відношенню до 2007 р. зріс більш ніж в 2 рази. Скорочення обсягу імпорту пива в 2006 р. в порівнянні з 2005 р. склало 61%, в 2007 р. по відношенню до 2006 р. – 34%, в 2009 р. обсяг імпорту скоротився по відношенню до 2008 р. на 24%.

Експорт пива за межі України в натуральних одиницях вимірювання впродовж періоду аналізу в основному мав тенденцію до зростання. Так, збільшення експорту пива в 2006 р. по відношенню до 2005 р. склало 17%, в 2007 р. в порівнянні з 2006 р. – 14%, а в 2008 р. по відношенню до 2007 р. експорт пива зріс на 8%. У 2009 р. по відношенню до 2008 р. має місце скорочення експорту пива на 2% [45].

Динаміка виробництва пива на території України в першій половині досліджуваного періоду в натуральних одиницях вимірювання характеризувалася тенденцією до зростання. У 2006 р. по відношенню до 2005 р. це зростання склало 12%, а в 2007 р. в порівнянні з 2006 г – 18%. У другій половині досліджуваного періоду спостерігається незначне скорочення виробництва українського пива (на 1% і 3,5% відповідно в 2008 і 2009 рр.).

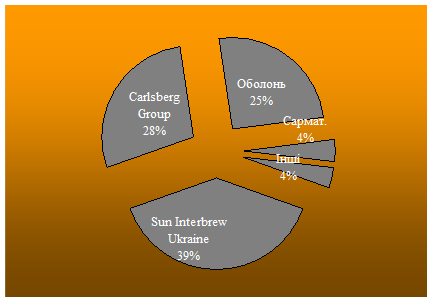

В 2009 році, як і 5 років тому, вітчизняний ринок постійно контролюють чотири компанії(Див. Рис. 1.5.):

- Sun Interbrew Ukraine (Рогань, Чернігів, Янтар);

- “Carlsberg Group” (Славутич, Львівська броварня);

- ЗАТ "Оболонь"

- донецька пивна група “Сармат”.

Ринок пива України в більшій мірі “зобов'язаний” розвитком середньо- і високоцінового сегментів, ринкова частка яких, за оцінками операторів, перевищує 25%, і зростання продовжується [48] .

Рисунок 1.5 - Ринкові частки пивзаводів

В сегменті приватного пивоварства ситуація повністю протилежна. Міні-пивоварень, що виробляють “живе” пиво за унікальними рецептурами стає все менше і менше, а його ціна за келих перевищує ціну магазинної пляшки. В інших пивоварень різниця в ціні на пиво коливається в межах 10-20 грн.(див. табл. 1.6.)

Крім того 2009 рік ознаменувався практично дворазовим підвищенням акцизу на хмільний напій з 0,31 до 0,6 грн. за літр з 1 липня 2009 року, а також пильною увагою народних депутатів до регулювання галузі ( у Верховній Раді було зареєстровано 10 практично дублюють один одного законопроектів, покликаних посилити умови виробництва і продажів пива в Україні) [56].

Зрозуміло, хаос у законодавчому процесі і атмосфера повної невизначеності щодо умов роботи змусили пивоварів згорнути інвестиційні програми і призупинити на невизначений термін більшість раніше запланованих проектів. Повернення до активного інвестування, за оцінками Асоціації, стане можливим тільки після остаточного визначення правил гри на пивному ринку.

Таблиця 1.6 - Середня відпускна ціна за один дал., грн.

| № | Виробник и | Середня відпускна ціна за один дал., грн. |

| 1 | ВАТ "Славутич" | 95,0 |

| 2 | ВАТ "Львівська пивоварня" | 87,8 |

| 3 | ВАТ "Бровар" | 79,8 |

| 4 | ВАТ "Сан ІнБев Укр"Чернігів | 77,5 |

| 5 | ВАТ Бердичівський П/З | 76,0 |

У поточному році пивовари сподіваються переломити тенденцію скорочення обсягів ринку, яка почалася ще у другому півріччі 2008. Однак, згідно інформації від «Укрпиво», припинення падіння виробництва буде можливо тільки у випадку збереження ставки акцизу на поточному рівні. Ще одним важливим фактором стабілізації ринку повинна стати зважена і відповідає інтересам держави, суспільства та виробників позиція українських законодавців [43].

Висновки до розділу 1

Отже, на основі аналізу вищевикладеного, можна зробити такі висновки:

1. Основними елементами маркетингового плану є: чітке визначення цільових ринків; опрацювання усіх елементів комплексу маркетингу; порівняння довго-, середньо-, і короткострокових розділів плану; формулювання стратегічної, підтримувальних і проміжних цільових установок в діяльності фірми; визначення фірмових довгострокових конкурентних переваг, орієнтація на забезпечення ділової стабільності фірми

2. Процес стратегічного маркетингу включає три фази: планування, впровадження, контроль. Планування складається з трьох етапів: ситуаційного аналізу, визначення основних продуктів і ринків та формування цілей, а також розроблення програми маркетингу. Фаза впровадження містить чотири основні складники: одержання ресурсів, створення організаційної структури маркетингу, розроблення календарного графіка, впровадження програми маркетингу. Контроль процесу стратегічного маркетингу передбачає порівняння досягнутих результатів із запланованими показниками для виявлення можливих відхилень, усунення негативних відхилень і використання позитивних.

3. Для пошуку нових маркетингових можливостей і вибору цільових ринків компанії застосовують ситуаційний аналіз. Ефективне узагальнення ситуаційного аналізу – це SWOT-аналіз, тобто оцінка організацією своїх внутрішніх сильних і слабких сторін, зовнішніх можливостей і загроз. Також компанії використовують сегментацію ринку для визначення груп, на які спрямовуватимуться її основні зусилля.

4. Складові частини маркетингу, сукупність яких утворює узгоджений план. Практичне впровадження цієї програми потребуватиме від компанії часу й коштів, тобто розроблення бюджету. Процес його формування починається зі складання прогнозу щодо обсягів збуту товарних одиниць за певний період (здебільшого, за місяць, рік). Прогнозовані показники витрат на програму маркетингу розраховуються й виправляються залежно від очікуваних доходів з метою оцінки рівня прибутковості програми. Після затвердження він стає основою для використання ресурсів, виділених на впровадження програми маркетингу.

5. Щойно стає зрозуміло, що реальні показники відстають від планових, потрібно змінювати дії для перегляду й удосконалення програми та досягнення встановлених показників. Хоч іноді буває й так, що отримані показники набагато перевершують передбачені планом. Тоді менеджер із маркетингу має виявити чинники, що сприяють успішній діяльності.

6. Ситуація на ринку пива в цілому досить сприятлива для виробників «живого» пива, враховуючи прагнення споживачів отримувати високо якісний натуральний продукт та поступовому спаді на ринку дешевого пива з домішками.

РОЗДІЛ 2 Аналіз маркетингового плану на ВАТ «Бровар»

0 комментариев