Навигация

6. Організаційний план

Реалізація проекту складається з наступних етапів:

залучення інвестицій,

набір працівників та їх навчання (2 міс.),

закупівля виробничих потужностей (8 міс.),

придбання сировини (0,5 міс.),

організація мережі збуту (0,5 міс.),

запуск виробництва (0,5 міс.),

проведення рекламної кампанії (1 міс.),

контроль за виконанням виробничого плану та якістю продукції,

отримання сертифіката ISO 9000:2000.

7. Оцінка ризику

Ризики:

природні (несприятливі погодні умови),

інституційні (нестабільність податкового законодавства, невиконання обов'язків постачальниками),

екологічні (стихійні лиха тощо),

зміна цін на сировину та паливно-енергетичні ресурси,

помилковий вибір маркетингової стратегії. Особливий вид ризику — некоректне використання наданого дистриб'юторам обладнання, що вимагає створення спеціального підрозділу на підприємстві з перевірки точок продажу. Запобігання частині ризиків можливе шляхом створення маркетингової служби, ведення управлінського обліку, розроблення системи коефіцієнтів для оперативного контролю за кожним з етапів створення доданої вартості (т.зв. «кост-драйвери»).

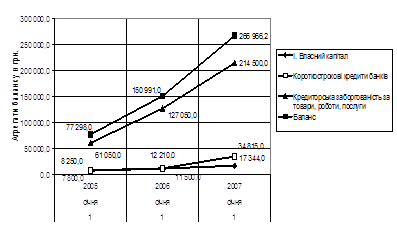

8. Фінансовий план

Планований обсяг продаж морозива у 2006 році — 2,4 тис. т.

Очікуваний виторг у перший рік — 40 904 тис. грн.

Коефіцієнт чистого прибуткуу 1-й рік — 47%,у 2-й рік — 50%.

8.1 Собівартість продукції

Розрахуємо річні змінні витрати (на сировину, матеріали й енергоресурси).

Розрахуємо річні витрати на основну сировину, матеріали й енергоресурси: А. Витрати на основну сировину:

482.726,2 х 8,1 = 3.910.082,2 грн.,

де 8,1 — коефіцієнт річного завантаження потужностей (див. табл. 3).

![]() Таблиця 4

Таблиця 4

Місячна потреба в основній сировині за умови роботи на повну потужність

Витрати на матеріали первинної упаковки:

2,16 грн./кг х 2.402.136 кг = 5.188.613,7 грн.

Витрати на матеріали вторинної упаковки:

вартість 1 ящика - 1,08 грн.;

місткість 1 картонного ящика - 50 шт. (2,5 кг);

потреба в ящиках:

2.402.136 кг: 2,5 кг = 960.854 шт.

Відповідно, витрати на вторинну упаковку: 1,08 грн. х 960.854 ящ.=1.037.722,3 грн. Сума витрат на основну сировину і упаковку, з урахуванням 10% на непередбачені витрати: 10.136.418,3 грн. х 1,1 = 11.150.060,1 грн.

Витрати на електроенергію:

вартість 1 кВт/год - 0,43 грн. (вкл. ПДВ);

споживання за добу - 4.150 кВт;

споживання за рік:

4.150 х 312 = 1.294.800 кВт

Відповідно, витрати на електроенергію:

1.294.800 х 0,43 = 556.764 грн.

Споживання води:

вартість 1 л води - 0,03 грн.;

річна потреба - 361.992 л.

Відповідно, витрати на водопостачання:

361.992X0,03= 10.859,8 грн.

Сума витрат на електроенергію та воду, з урахуванням 10% на непередбачені витрати: 567.623,8 грн. х 1,1 = 624.386,1 грн.

РАЗОМ ЗМІННІ ВИТРАТИ:

11.150.060,1 + 624.386,1 = 11.774.446,3 грн.

Змінні витрати на одиницю (1 кг) продукції:

11.774.446,27 : 2.400.000 = 4,9 грн.

![]() ПОСТІЙНІ ВИТРАТИ (зарплата адмінперсоналу, обслуговування активів та ін.) складають 4.911.584 грн.

ПОСТІЙНІ ВИТРАТИ (зарплата адмінперсоналу, обслуговування активів та ін.) складають 4.911.584 грн.

Вартість кредиту (виходячи з ставки 7,5% річних за 2 роки) — 8.285.052,6 грн.

РАЗОМ СОБІВАРТІСТЬ (Змінні+Постійні+Вартість кредиту) = 24.971.082,8 грн.

Собівартість на одиницю (1 кг) продукції: 10,4 грн.

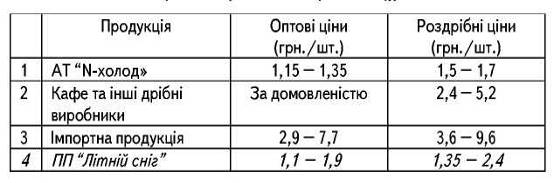

Оптова ціна 1 кг морозива «Літній сніг»: від 11 до 19 грн.

Роздрібні ціни (за порцію): від 1,35 до 2,4 грн.

Таблиця 5

Порівняння цін конкурентів

Основним конкурентом ПП «Літній сніг» у ціновій політиці є АТ «Холод». Однак, останнє використовує застаріле устаткування та упаковку низької якості. Також холодокомбінат працює на сухому молоці, яке дорожче за натуральне.

СПІВПРАЦЯ З ІНВЕСТОРОМ

Власний внесок компанії «Літній сніг» — 733.212 грн.; закупівля транспортних засобів (6 вантажних автомобілів) — 642.290 грн.; проведення курсів підвищення кваліфікації для персоналу — 22.000 грн.; витрати на рекламу — 82.500 грн.

8.2 Розрахунок точки беззбитковості

Обсягу продаж, при якому доходи дорівнюють видаткам на 2007 р.

Обчислення точки беззбитковості здійснюється за формулою:

Тб = Зов:(Цоп-Вп),

де Зов — загальні (постійні) операційні витрати (4.911.584 грн.),

Цоп — ціна продажу 1 кг продукції (17,04 грн.),

Вп — прямі витрати (змінні) на одиницю продукції (4,9 грн.).

Отже,

Тб = 4.911.584 : (17,04-4,9) = 404.578,6 кг.

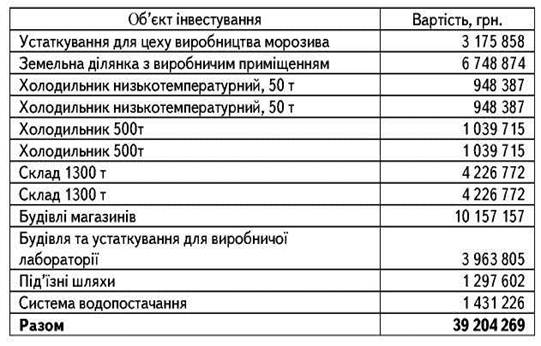

8.3 План освоєння інвестицій

Таблиця 6

План освоєння інвестицій

Продаж кожної наступної одиниці продукції (після досягнення продаж рівня 404.578,6 кг) приноситиме підприємству прибуток. Відповідно, зменшення обсягу продажу нижче точки беззбитковості призведе до збитків.

Термін окупності визначаємо як відношення обсягу інвестицій до чистого прибутку за рік. При цьому беремо середнє значення чистого прибутку за 2006 та 2007 рр., а дохід за 2007 р. приводимо до теперішньої вартості грошей, враховуючи темп інфляції на рівні 10%):

То = 39.203.724,6 : (19.224.888 + 28.130.000 : (1+0,1)): 2)= 39.203.724,6 : 22.398.803,6 = 1,7 років.

Коефіцієнт валового прибутку показує рівень прибутковості на кожну гривню продаж, тобто характеризує потенційну дохідність фірми:

Квп = ВП : П х 100,

де ВП -валовий прибуток, П — обсяги продаж.

За 2006р.: Квп = 29.207.939,9 : 40.904.000 х 100 = 71%

За 2007р.: Квп = 40.258.384,9 : 56.260.000 х 100 = 71,6%

Коефіцієнт операційного прибутку дає змогу точніше відобразити прибутковість виробничої діяльності фірми, оскільки на нього не впливають особливості системи оподаткування:

Коп = ОП:ПХ 100,

де ОП — операційний прибуток, П — обсяги продаж. За 2006р.: Коп = 28.363.433,7 : 40.904.000 х 100 = 69,3% За 2007р.: Коп = 39.363.028,19:56.260.000 х 100 = 69,97%

Коефіцієнт чистого прибутку є основним показником рентабельності, оскільки характеризує реальну прибутковість діяльності фірми:

Кпр = Пр:ПхЮ0,

де Пр — чистий прибуток, П — обсяги продаж.

За 2006р.:

Кпр = 19.224.880 : 40.904.000 х 100 = 47%

За 2007р.:

Кпр = 28.130.000 : 56.260.000 х 100 = 50%

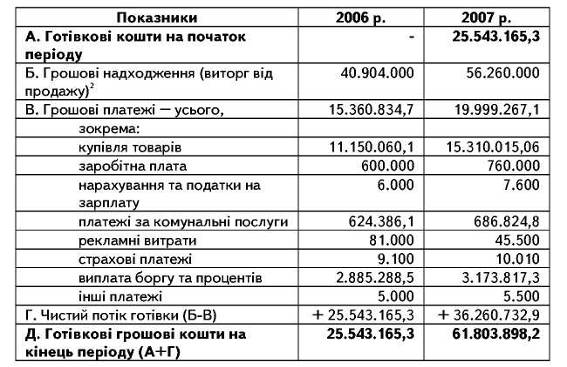

Таблиця 7

План грошових надходжень і виплат на 2006/2007 рр., грн.

У даному випадку доцільно обраховувати рентабельність вкладених внутрішніх та зовнішніх інвестицій та оборотність інвестованих активів. Очевидно, що загальна рентабельність буде низькою, якщо у підприємства на балансі перебуває значна кількість активів, використання яких не є ефективним.

У першому випадку отримаємо за 2006 р.:

Рентабельність інвестицій = 19.224.880 : 39.203.724,6 х х 100 = 49%

Оскільки практично усі інвестиції буде внесено протягом першого року, у другому році внаслідок зростання прибутку рентабельність інвестицій зростає до 71%.

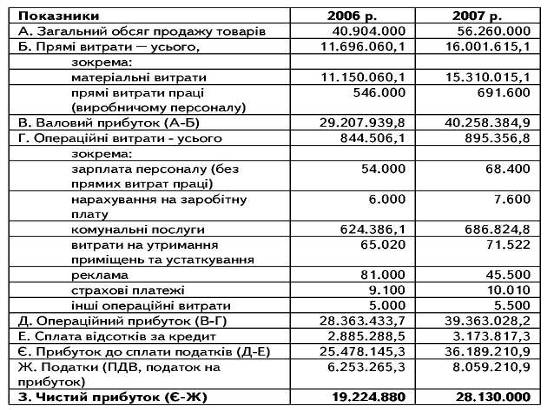

Таблиця 8

План доходів і видатків підприємства на 2006/2007 рр., грн.

Список використаної літератури

1. Анализ финансовых операций. Методы, модели, техника вычислений: Учеб. пособие / И. Я. Лукасевич и до - М., 2004.

2. Анализ хозяйственной деятельности предприятия: Учеб пособие / Г. В. Савицкая и др. - Минск, 2001.

3. Бізнес-план: Технологія розробки та обгрунтування: Навч. посібник / За ред. С. Ф. Покропивного К 2005.

4. Внутрифирменное планирование: Учебник / М. И. Бахалков и др. - М., 1999.

5. Економічний аналіз господарської діяльності: Навч. посібник / В. І. Іващенко, М. А. Болюх та ін. - К., 1999.

6. Маркетинг: Принципы и стратегия: Учебник / Г. Ассэль и др. - М., 1999.

7. Руководство по составлению бизнес-плана: 7-е изд. / Пер. с англ. / Г.Бенгз Девид и др. - М., 2002.

8. Стратегический менеджмент: Учебник / А. А. Томсон и др. - М., 1998.

9. Стратегія конкуренції / Майкл Е. Портер / Пер. з англ. - К., 1997.

10. Финансовый анализ: Учеб. пособие: 2-е изд., перераб. и доп. / В. Г. Артеменко и др. - М., 1999.

11. Финансовый анализ: Учеб. пособие: 3-е изд. / О. В. Ефимова и др. - М., 1999.

12. Финансовый и управленческий анализ / Риполь - Сарагоси. - М., 1999.

Похожие работы

... Даний закон сприяє використанню в будівництві нових будівельних матеріалів, в тому числі і високоякісних мембранних ізоляційних плівок фірми «Дюпон-Україна». Таблиця 2.2 Підсумкова таблиця P-аналізу дії основних факторів впливу політико-правового середовища в Україні на діяльність підприємства № Фактор БАЛ 0-20 Загроза Можливість Дії компанії 1 Введення в Україні державних норм ...

... рма не має ліцензій на торгівлю за готівку і касових апаратів. 2.2 Аналіз ефективності комерційної діяльності ПП «Монолит Пласт» по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю Аналіз ефективності комерційної діяльності підприємства оцінюється в процесі економічної діагностики фінансово-економічного стану підприємства і керування його фінансами, яка ...

... що щороку ми збільшуємо виробничі потужності і продажі продукції на 30 відсотків». Соціальна відповідальність і благодійна діяльність Усвідомлюючи в повній мірі, що в сучасному суспільстві довгостроковий успіх можливий лише при умові соціальної стабільності, компанія «Сандора» не тільки прагне забезпечити належний рівень життя своїх співробітників, але й приймає активну участь в соціальних ...

... ії; - існуючий підрозділ імпортування італійських меблів буде забезпечувати поставку меблів із Італії за напрацьованою схемою; РОЗДІЛ 3. РОЗРОБКА ТА АНАЛІЗ ЕФЕКТИВНОСТІ МАРКЕТИНГОВОЇ СТРАТЕГІЇ КОНЦЕНТРАЦІЇ ТОВ „КЛАСС-ЛАЙН” В СЕГМЕНТІ ПОСЛУГ „ДІЗАЙН ІНТЕР’ЄРІВ» 3.1 Стратегічні цілі проектного комплексу концентрованого маркетингу ТОВ „Класс-Лайн” У світовій практиці відомо чотири види ...

0 комментариев