Классификация расходов в торговле

Управление расходами на современном этапе

АНАЛИЗ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Экономический анализ расходов на реализации товаров УП «Универмаг «Беларусь»

РЕЗЕРВЫ ЭКОНОМИИ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВОВАНИЯ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Навигация

Экономический анализ расходов на реализации товаров УП «Универмаг «Беларусь»

Поиск и обоснование путей оптимизации расходов торговой организации

69181

знак

4

таблицы

4

изображения

2.2 Экономический анализ расходов на реализации товаров УП «Универмаг «Беларусь»

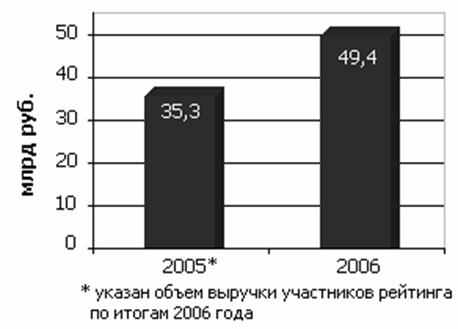

Расходы по реализации товаров УП «Универмаг «Беларусь» в разрезе отдельных статей сложились следующим образом (таблица 3).

Таблица 3. Информация о составе расходов по реализации УП «Универмаг «Беларусь» за 2005-2006 гг

| Статьи расходов по реализации продукции | 2005 г. | 2006 г. | Отклонение | |||

| сумма, млн. руб. | уровень, % | сумма, млн. руб. | уровень, % | сумма, млн. руб. | уровень, % | |

| Расходы на транспортировку товаров | 103,9 | 1,1 | 141,6 | 1,2 | +37,7 | +0,1 |

| Расходы на оплату труда | 5011,2 | 53,04 | 5847,8 | 49,57 | +836,6 | -3,47 |

| Расходы по аренде (лизингу) | - | - | 5,9 | 0,05 | +5,9 | +0,05 |

| Расходы на содержание зданий, сооружений, помещений | 330,7 | 3,5 | 710,2 | 6,02 | +379,5 | +2,52 |

| Амортизация основных средств | 843,8 | 8,93 | 1130,2 | 9,58 | +286,4 | +0,65 |

| Затраты и отчисления на ремонт основных средств | 342,0 | 3,62 | 318,5 | 2,7 | -23,5 | -0,92 |

| Расходы на санитарную и спец. Одежду и малоценные предметы | 91,6 | 0,97 | 147,5 | 1,25 | +55,9 | +0,28 |

| Расходы на хранение, подработку и упаковку товаров | 140,8 | 1,49 | 317,3 | 2,69 | +176,5 | +1,2 |

| Расходы на рекламу | - | - | 5,9 | 0,05 | +5,9 | +0,05 |

| Проценты за пользование кредитами и займами | 61,4 | 0,65 | 62,5 | 0,53 | +1,1 | -0,12 |

| Потери товаров при хранении и транспортировке | 121,9 | 1,29 | 147,5 | 1,25 | +25,6 | -0,04 |

| Отчисления на социальные нужды | 1753,5 | 18,56 | 2049,1 | 17,37 | +295,6 | -1,19 |

| Налоги, отчисления, сборы | 415,7 | 4,4 | 573,3 | 4,86 | +157,6 | +0,46 |

| Прочие нормируемые затраты | 97,3 | 1,03 | 119,2 | 1,01 | +21,9 | -0,02 |

| Расходы на обеспечение условий труда персонала | 54,8 | 0,58 | 56,6 | 0,48 | +1,8 | -0,1 |

| Расходы по управлению и функционированию организации | 73,7 | 0,78 | 147,5 | 1,25 | +73,8 | +0,47 |

| Прочие расходы | 5,7 | 0,06 | 16,5 | 0,14 | +10,8 | +0,08 |

| Итого: | 9448 | 100 | 11797 | 100 | +2349 | - |

Как видно из данных таблицы 3, расходы по реализации продукции УП «Универмаг «Беларусь» за анализируемый период возросли на 2349 млн. руб. По всем статьям расходов по реализации продукции за 2006 г., кроме затрат и отчислений на ремонт основных средств (по данной статье расходов произошло уменьшение на 23,5 млн. руб.) наблюдается рост по сравнению с 2005 г.

Наибольший удельный вес в расходах занимают расходы на оплату труда, которые увеличились в 2006 г. на 836,6 млн. руб. по сравнению с 2005 г., удельный вес в общей сумме расходов по реализации продукции расходов на оплату труда снизился на 3,47 %. Отчисления на социальные нужды увеличились в 2006 г. на 295,6 млн. руб. по сравнению с 2005 г., удельный вес в общей сумме расходов по реализации продукции отчислений на социальные нужды снизился на 1,19 %.

Положительным следует считать то, что снизился уровень в общей сумме расходов на реализацию процентов за пользование кредитами и займами (на 0,12 %) и потерь товаров при хранении и транспортировке (на 0,04 %).

Информация о расходах по реализации товаров УП «Универмаг «Беларусь» в разрезе кварталов приведена в таблице 4.

Таблица 4. Информация о расходах по реализации товаров УП «Универмаг «Беларусь» в разрезе кварталов за 2005-2006 гг

| Кварталы | 2005 г. | 2006 г. | Отклонение 2006 г. от 2005 г. | |||

| сумма, млн. руб. | уровень, % | сумма, млн. руб. | уровень, % | сумма, млн. руб. | уровень, % | |

| I | 1986,0 | 21,02 | 2299,2 | 19,49 | +313,2 | -1,53 |

| II | 2359,2 | 24,97 | 2731,0 | 23,15 | +371,8 | -1,82 |

| III | 2523,5 | 26,71 | 2991,7 | 25,36 | +468,2 | -1,35 |

| IV | 2579,3 | 27,3 | 3775,1 | 32,0 | +1195,8 | +4,7 |

| Всего за год: | 9448 | 100 | 11797 | 100 | +2349 | - |

Как видно из данных, приведенных в таблице 4, расходы по реализации товаров УП «Универмаг «Беларусь» в 2005-2006 гг. увеличивались с каждым кварталом. В первом квартале 2006 г. по сравнению с первым кварталом 2005 г. расходы по реализации товаров возросли на 313,2 млн. руб., во втором квартале - на 371,8 млн. руб., в третьем - 468,2 млн. руб., в четвертом - на 1195,8 млн. руб. Удельный вес расходов на реализацию в разрезе кварталов 2006 г. к 2005 г. к общей их сумме за год в первом, втором и третьем кварталах увеличился, а в четвертом - снизился.

Рассчитаем следующие аналитические показатели расходов на реализацию:

1) уровень расходов по общему уровню и отдельным статьям за 2006 г. и 2005 г. (УР):

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

2) размер изменения общего уровня и уровня расходов на реализацию товаров в разрезе кварталов:

![]()

![]()

![]()

![]()

![]()

Приведенные выше расчеты свидетельствую о снижении уровня расходов УП «Универмаг «Беларусь» в первом и третьем кварталах 2006 г. к аналогичным периодам 2005 г., то есть в первом и третьем кварталах наблюдается экономия расходов по реализации товаров. Во втором и четвертом кварталах 2006 г. уровень расходов по реализации товаров превысил уровень расходов второго и четвертого кварталов 2005 г. В целом за 2006 г. увеличение уровня расходов на реализацию составило 0,31 % к товарообороту, то есть перерасход на 0,31 %.

Рассчитаем показатели оценки эффективности расходов на реализацию товаров:

1) рентабельность расходов на реализацию товаров (Ррасх):

![]() , (1)

, (1)

где Потч - прибыль за отчетный период;

Р - расходы на реализацию товаров.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

В 2005 г. рентабельность расходов на реализацию начиная с первого квартала к концу года снижалась, аналогичная тенденция характерна и для 2006 г. В каждом квартале 2006 г., рентабельность расходов ниже к аналогичным периодам 2005 г., также это характерно и для годового уровня рентабельности. Данные расчеты свидетельствуют о том, что в 2006 г. с каждого рубля затрат организация получила меньше прибыли, чем в 2005 г., это же характерно и для каждого квартала.

2) затратоотдача (З):

![]() , (2)

, (2)

где РТО - розничный товарооборот.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Приведенные выше данные свидетельствуют о том, что в 2005 г. с первого квартала по третий затратоотдача уменьшалась, а в четвертом квартале увеличилась и превысила уровень первого, второго и третьего кварталов. В 2006 г. в разрезе кварталов наблюдается тенденция уменьшения затратоотдачи во втором квартале по сравнению с первым и в третьем квартале по сравнению со вторым. В четвертом квартале затратоотдача увеличилась по сравнению с третьим кварталом. В целом в 2006 г. затратоотдача меньше, чем в 2005 г. на 0,14 руб. (6,61 руб. - 6,75 руб.), это свидетельствует об ухудшении эффективности использования текущих затрат.

3) уровень расходов на оплату труда (УРот):

![]() , (3)

, (3)

где Рот - расходы на оплату труда.

![]()

![]()

Приведенные выше расчеты свидетельствуют о снижении уровня расходов на оплату труда на 0,67 % (7,67 % - 8,34 %).

4) рентабельность средств на оплату труда (РФЗП):

![]() . (4)

. (4)

![]()

![]()

Темп фонда заработной платы (112,4 %) превысил темп роста прибыли (109,5 %), это привело к снижению рентабельности средств на оплату труда на 0,71 % (26,69 % - 27,4 %).

Похожие работы

... «Автомобили-2000» придерживается ценовой стратегии ориентации на цены конкурента, а также страхует риск возврата недолговечных автозапчастей увеличением цены на них при помощи торговой надбавки на долговечность. 3 СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ И ЦЕНОВОЙ ПОЛИТИКИ МАГАЗИНА ООО «АВТОМОБИЛИ-2000» 3.1. Совершенствование товарной политики магазина ООО «Автомобили-2000» Совершенствование товарной ...

... партии товары для хранения разбираются по сортам. Данный способ применяется в условиях широкого ассортимента товаров. Таким образом, одна из главных задач управления товарными запасами состоит в правильной организации учета, позволяющей своевременно получать информацию о поступлении товаров, о выполнении договорных обязательств поставщиками и покупателями, о состоянии товарных запасов, о ходе ...

... торговых споров. Встает вопрос о завершении выработки консолидированной переговорной позиции нашей страны по всей проблематике Всемирной торговой организации. Речь идет как о разумном учете запросов наших партнеров по переговорам, так и об урегулировании имеющихся проблем в доступе российских товаров и услуг на рынки членов ВТО. Условия присоединения по всем параметрам (тарифы, доступ на ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

0 комментариев